Statistiche chiave per il titolo SAP SE

- Performance degli ultimi 30 giorni: -13%

- Intervallo di 52 settimane: da $169 a $289

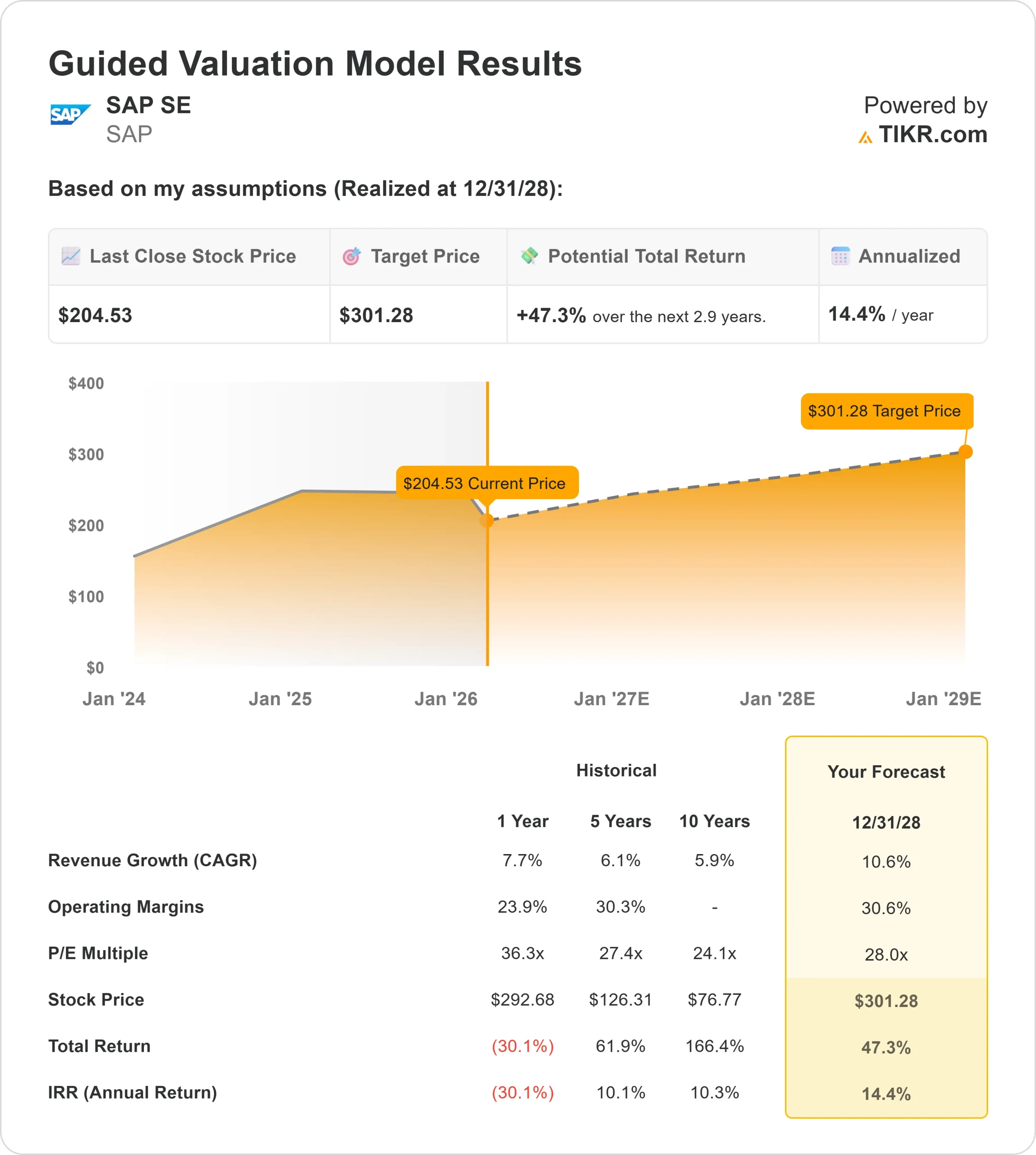

- Prezzo obiettivo del modello di valutazione: $334

- Rialzo implicito: 24%

Valuta i tuoi titoli preferiti come SAP SE con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

IL TITOLO SAP SE è sceso di circa il 13% negli ultimi 30 giorni, scambiando di recente vicino a 205 dollari per azione, mentre gli investitori hanno abbandonato i nomi del software aziendale e hanno compresso i multipli di valutazione dei titoli SaaS a grande capitalizzazione.

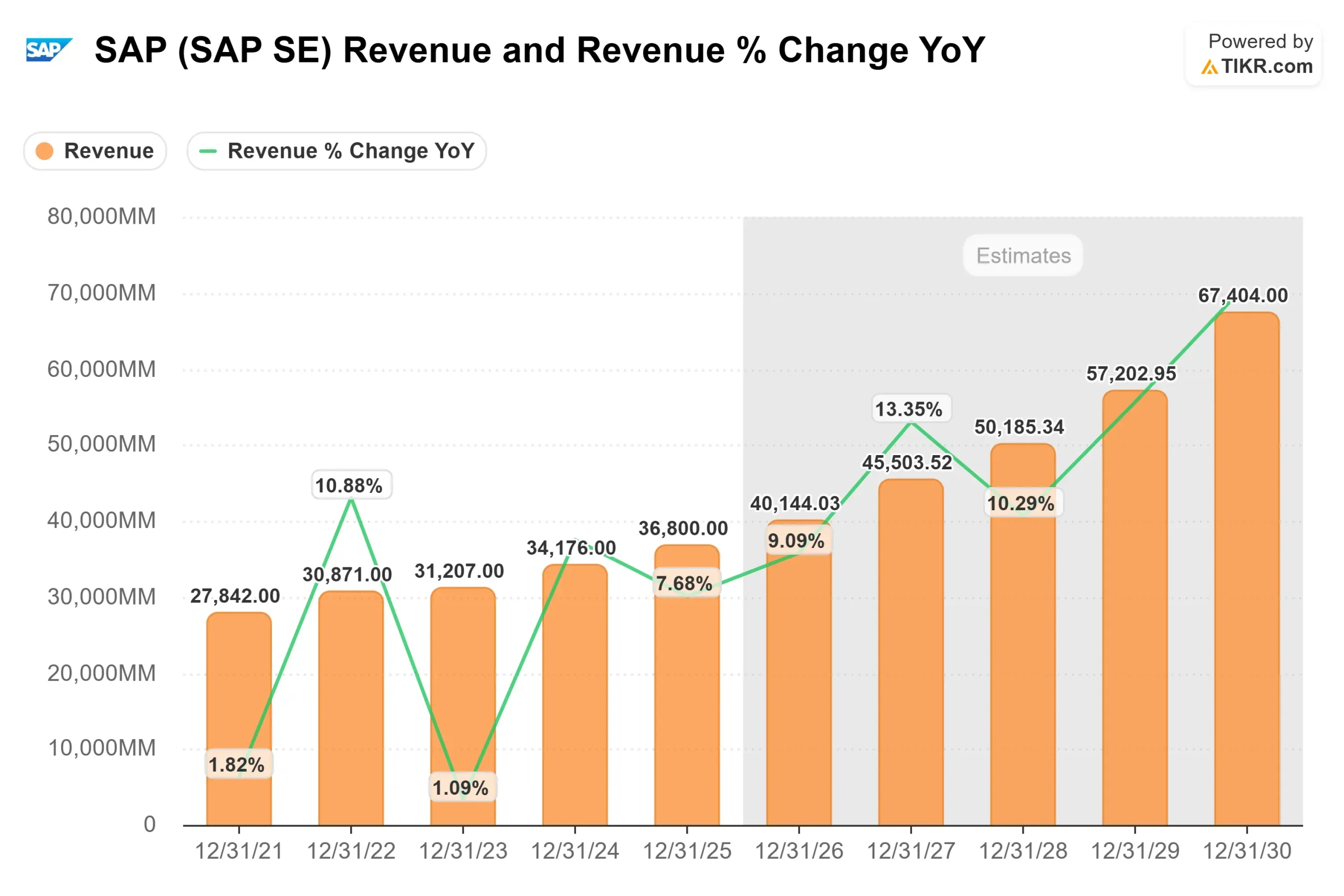

Il titolo è sceso in particolare perché la crescita del backlog cloud attuale è rallentata al 25% a 21 miliardi di euro, risultando inferiore alle aspettative degli investitori, anche se il backlog cloud totale è aumentato del 30% a 77 miliardi di euro.

I mercati si sono concentrati sulla decelerazione del backlog a breve termine piuttosto che sulla pipeline record a lungo termine, innescando una compressione dei multipli nonostante i solidi risultati operativi.

Negli ultimi 30 giorni, SAP ha riportato una crescita del fatturato cloud del 26% per l'intero anno, segnando una continua forza nella transizione degli abbonamenti.

Il quarto trimestre è stato il migliore dell'anno per quanto riguarda le prenotazioni, con grandi contratti cloud superiori a 5 milioni di euro che hanno rappresentato un record del 71% dell'ingresso di ordini cloud.

L'amministratore delegato Christian Klein ha dichiarato: "Abbiamo superato le nostre previsioni per quanto riguarda l'utile operativo e il flusso di cassa", dato che l'utile operativo non IFRS ha raggiunto i 10,4 miliardi di euro e il flusso di cassa libero ha totalizzato 8,2 miliardi di euro.

Il management ha inoltre previsto un flusso di cassa libero di circa 10 miliardi di euro nel 2026 e ha annunciato un nuovo programma di riacquisto di azioni per 10 miliardi di euro.

Il recente calo sembra guidato dal sentiment e dall'ottica del backlog a breve termine piuttosto che dall'indebolimento dei fondamentali o della domanda.

SAP SE è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,6%

- Margini operativi: 30.6%

- Multiplo P/E di uscita: 28x

Lacrescita dei ricavi è sempre più sostenuta dalle migrazioni S/4HANA e da RISE con l'adozione di SAP, in quanto le aziende modernizzano i sistemi ERP principali e si orientano verso contratti di abbonamento pluriennali.

I ricavi del cloud sono cresciuti del 26% lo scorso anno e il portafoglio totale del cloud ha raggiunto i 77 miliardi di euro, offrendo una forte visibilità pluriennale sui flussi di ricavi ricorrenti.

Ciò supporta l'idea che i rendimenti futuri dipendano più dall'espansione ricorrente del cloud, dalla conversione del portafoglio ordini e dalla durata dei margini che dalle vendite di licenze una tantum o da un'accelerazione aggressiva della linea superiore.

L'espansionedei margini rimane una leva centrale per gli utili. Con margini lordi cloud vicini al 75% e un utile operativo non IFRS di 10,4 miliardi di euro, i ricavi cloud incrementali comportano margini di contribuzione interessanti. Il mantenimento di margini operativi superiori al 30% consentirebbe agli utili di crescere più rapidamente dei ricavi.

L'integrazione dell'intelligenza artificiale nei flussi di lavoro della supply chain, della finanza, delle risorse umane e dell'industria aggiunge un'ulteriore spinta strutturale.

Gli agenti di intelligenza artificiale incorporati aumentano l'aderenza, sostengono il potere di determinazione dei prezzi e aumentano il valore medio dei contratti senza richiedere una crescita drastica dei clienti. Business Data Cloud ha generato oltre 2 miliardi di euro di ordini dal lancio, rafforzando il vantaggio dei dati aziendali di SAP.

L'allocazione del capitale rafforza il caso. SAP ha generato 8,2 miliardi di euro di free cash flow nel 2025 e ha previsto circa 10 miliardi di euro nel 2026, avviando al contempo un programma di riacquisto di azioni per 10 miliardi di euro.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 301 dollari, che implica un rialzo totale del 47% circa, indicando che il titolo appare sottovalutato ai prezzi attuali.

Ai livelli attuali, vicini a 205 dollari, SAP appare sottovalutata, con una performance futura guidata dalla conversione del portafoglio ordini, dalla leva operativa, dalla monetizzazione dell'intelligenza artificiale e da un'allocazione disciplinata del capitale piuttosto che da variazioni del sentiment a breve termine.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>