Aspetti salienti:

- Traiettoria dei ricavi: LVMH Moët Hennessy - Louis Vuitton, Société Européenne ha prodotto un fatturato di circa 85 euro nel 2024 e di circa 83 euro nel periodo di riferimento, il che rappresenta un reset dopo un trend del (2)% annuo.

- Profilo dei margini: LVMH presenta un margine operativo del 23% nel modello, contro un livello storico del 27% a 1 anno, il che dimostra che la pressione sulla redditività è più importante della crescita dei volumi.

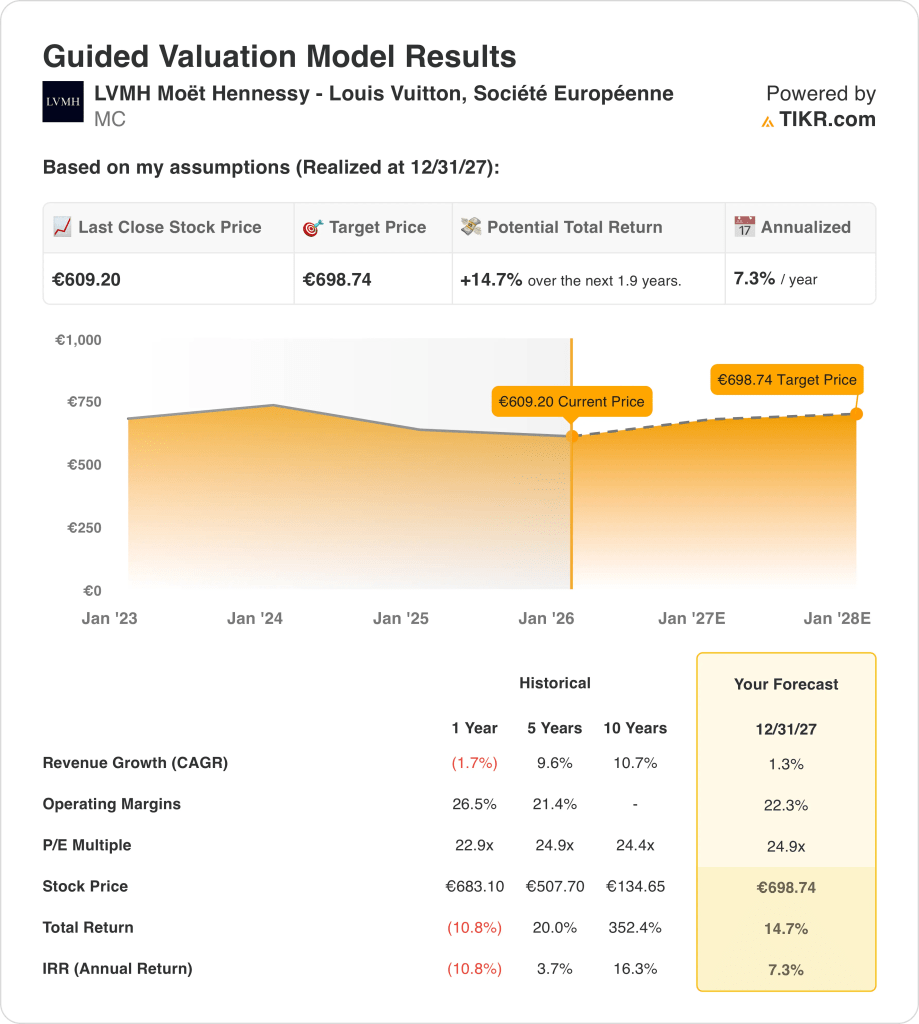

- Proiezione dei prezzi: il modello punta a 699 euro entro il 2027, rispetto ai 609 euro di oggi, utilizzando un P/E di 25x, che ancorerà i rendimenti a valutazioni sempre elevate.

- Prospettive di rendimento: Implica un rendimento totale del 15% in circa 2 anni, che equivale a circa il 7% annualizzato e stabilisce un risultato di base moderato.

LVMH Moët Hennessy - Louis Vuitton, Société Européenne(MC) sta riorganizzando la leadership con l'assunzione da parte di Pietro Beccari del ruolo di LVMH Fashion Group a partire da gennaio 2026, il che significa un controllo più stretto sull'esecuzione del portafoglio moda.

I ricavi dell'azienda sono scesi a circa €83 su base LTM da circa €85 nel 2024, il che è importante perché la normalizzazione della domanda guida il dibattito sulla crescita a breve termine.

LVMH ha conseguito un utile operativo di circa 20 euro nel 2024 e un margine operativo del 23%, il che dimostra che il potere di determinazione dei prezzi continua ad avere un peso, anche se i ricavi diminuiscono.

LVMH viene scambiata vicino a 609 euro con un P/E di 25x e il modello implica 699 euro entro il 2027, il che pone una tensione tra le ipotesi di crescita dei ricavi dell'1% e una valutazione che ancora prezza una durata superiore.

Cosa dice il modello per il titolo MC

Abbiamo valutato LVMH Moët Hennessy - Louis Vuitton, Société Européenne mettendo in relazione gli attuali livelli di reddito operativo, la portata del marchio e la disciplina del capitale con i risultati della valutazione del modello.

Utilizzando una crescita dei ricavi dell'1,3%, margini operativi del 22,3% e un P/E di uscita di 24,9x, il modello proietta LVMH a 698,74 euro per azione.

Ciò implica un rendimento totale del 14,7%, o del 7,3% annualizzato, in 1,9 anni, con un prezzo obiettivo di 699 euro.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo MC:

1. Crescita dei ricavi: 4.4%

LVMH Moët Hennessy - Louis Vuitton, Société Européenne ha registrato una crescita dei ricavi del 9,6% nell'arco di cinque anni, con una normalizzazione dopo un calo del -1,7% nell'ultimo anno, secondo le stime aggregate degli analisti che riflettono la moderazione del ciclo.

In base alle stime di mercato, l'attuale andamento di LVMH Moët Hennessy - Louis Vuitton, Société Européenne prevede una stabilizzazione dei ricavi vicino agli 85 miliardi di euro, a causa del rallentamento della domanda di lusso in Asia, mentre l'Europa e i prezzi compensano la pressione sui volumi.

Secondo le previsioni del mercato, la crescita futura dipende dal pricing guidato dai marchi, dalla disciplina del retail mix e dalla graduale ripresa della Cina, mentre la sensibilità macro e l'esposizione al wholesale limitano l'accelerazione.

L'ipotesi di crescita dei ricavi del 4,4% bilancia la forza del marchio a lungo termine con un ciclo del lusso più lento e con effetti base più elevati.

2. Margini operativi: 15.8%

Secondo le aspettative degli analisti intervistati, LVMH Moët Hennessy - Louis Vuitton, Société Européenne ha storicamente garantito una leva operativa con margini superiori al 20% durante gli anni di picco della domanda, grazie al potere dei prezzi e all'efficienza di scala.

La recente pressione sui margini riflette la diminuzione dei volumi, l'aumento dei costi di vendita al dettaglio e la normalizzazione rispetto ai picchi precedenti, con margini di utile netto intorno al 18% nell'ultimo anno, secondo le stime del consenso di mercato.

Secondo le stime aggregate degli analisti, la sostenibilità dei margini dipende dalla disciplina dei costi, da aumenti selettivi dei prezzi e da un mix di marchi più orientato verso la pelletteria e la gioielleria con un contributo più elevato.

L'ipotesi di un margine normalizzato del 15,8% riflette una redditività conservativa nel corso del ciclo, preservando al contempo l'economia premium.

3. Multiplo P/E di uscita: 24,9x

LVMH Moët Hennessy - Louis Vuitton, Société Européenne ha storicamente scambiato tra circa 23x e 25x gli utili durante i periodi di crescita stabile, riflettendo la durata del marchio e la generazione di cassa, secondo le previsioni del mercato.

L'attuale valutazione è improntata alla cautela in quanto la crescita degli utili rallenta, anche se la solidità del bilancio e il rendimento del capitale rimangono intatti, secondo le stime del consenso di mercato.

La fiducia degli investitori si basa sul mantenimento dei margini e su una crescita costante piuttosto che su una rapida espansione, il che limita l'espansione del multiplo ma sostiene la stabilità della valutazione, secondo le aspettative degli analisti intervistati.

Un multiplo di uscita di 24,9x riflette un sentimento equilibrato verso la qualità, la scala e la crescita normalizzata senza ipotizzare un re-rating.

Cosa succede se le cose vanno meglio o peggio?

I risultati di LVMH Moët Hennessy - Louis Vuitton, Société Européenne dipendono dalla domanda globale di lusso, dal potere di determinazione dei prezzi dei marchi e dalla disciplina dei costi, creando una serie di percorsi plausibili fino al 2029.

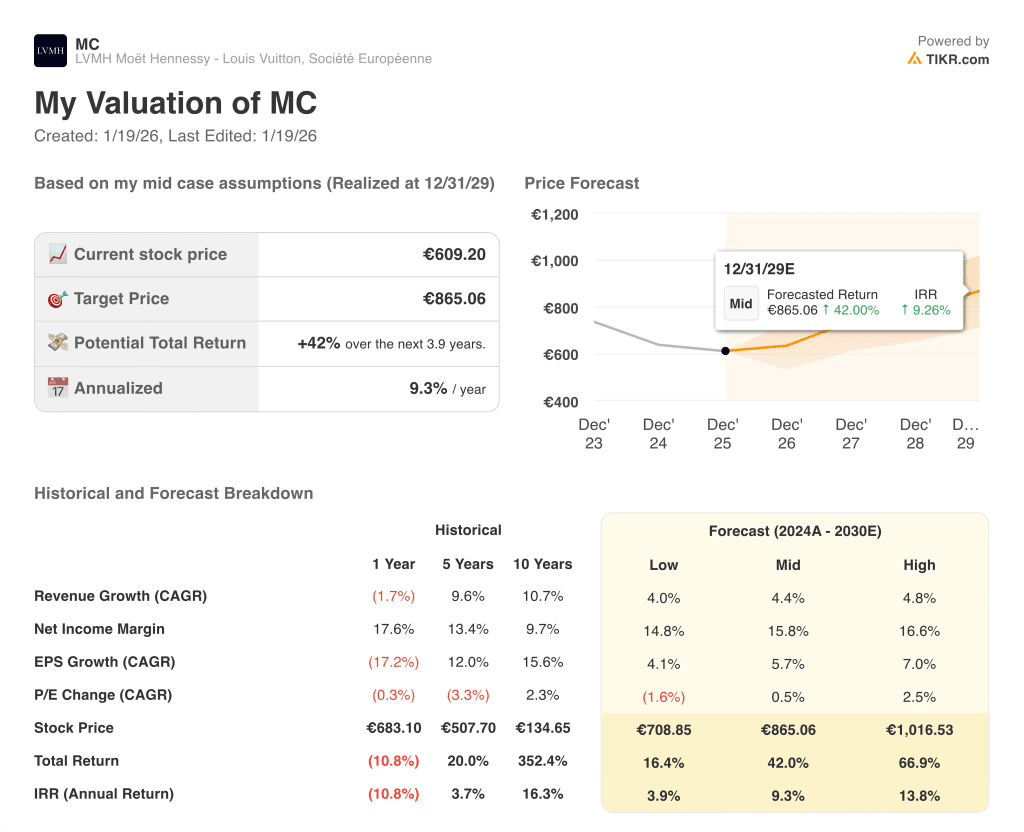

- Caso basso: se la domanda di lusso rimane irregolare, lo slancio del marchio rallenta in Asia e i costi rimangono elevati, i ricavi crescono di circa il 4,0% e i margini netti si mantengono vicini al 14,8% → rendimento annualizzato del 3,9%.

- Caso medio: con i marchi principali in costante crescita, la disciplina dei prezzi intatta e i costi normalizzati, la crescita dei ricavi si avvicina al 4,4% e i margini netti migliorano verso il 15,8%→ rendimento annualizzato del 9,3%.

- Caso alto: se la forza dei marchi riaccelera, la domanda asiatica migliora e la leva operativa si rafforza, i ricavi raggiungono circa il 4,8% e i margini netti si avvicinano al 16,6% → 13,8% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!