Punti di forza:

- Perno strategico: Repsol (REP) sta bilanciando la sua attività petrolifera tradizionale con una massiccia spinta verso le energie rinnovabili, puntando a 9-10 gigawatt di capacità a basse emissioni di carbonio entro il 2027.

- Proiezione dei prezzi: Nonostante la trasformazione, il nostro modello suggerisce che il titolo potrebbe raggiungere solo 16 euro per azione entro dicembre 2027.

- Rendimenti attesi: Questo obiettivo implica un misero rendimento annualizzato del 2,1%, il che suggerisce che il titolo, nonostante l'elevato rendimento, potrebbe essere "denaro morto" per gli investitori in crescita.

- Il gioco del reddito: sebbene il dividendo sia destinato a salire a 1,05 euro per azione, la contrazione dei ricavi e la compressione delle valutazioni potrebbero limitare i rendimenti totali.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Sacyr(SCYR) non è più una società di costruzioni, ma una macchina per le infrastrutture.

Il gruppo spagnolo ha trascorso anni a ruotare gli asset per concentrarsi sulle concessioni P3 (Public-Private Partnership). I risultati si vedono nel rendiconto finanziario. Il flusso di cassa operativo è cresciuto dell'11% a 890 milioni di euro nei primi nove mesi dell'anno.

L'azienda continua a rimpolpare il proprio portafoglio con aggiudicazioni di alta qualità. Tra le recenti aggiudicazioni figurano il progetto della Città della Salute di Novara, per un valore di 525 milioni di euro, e l'imponente impianto di riutilizzo delle acque di Antofagasta, in Cile, con un investimento di 300 milioni di euro.

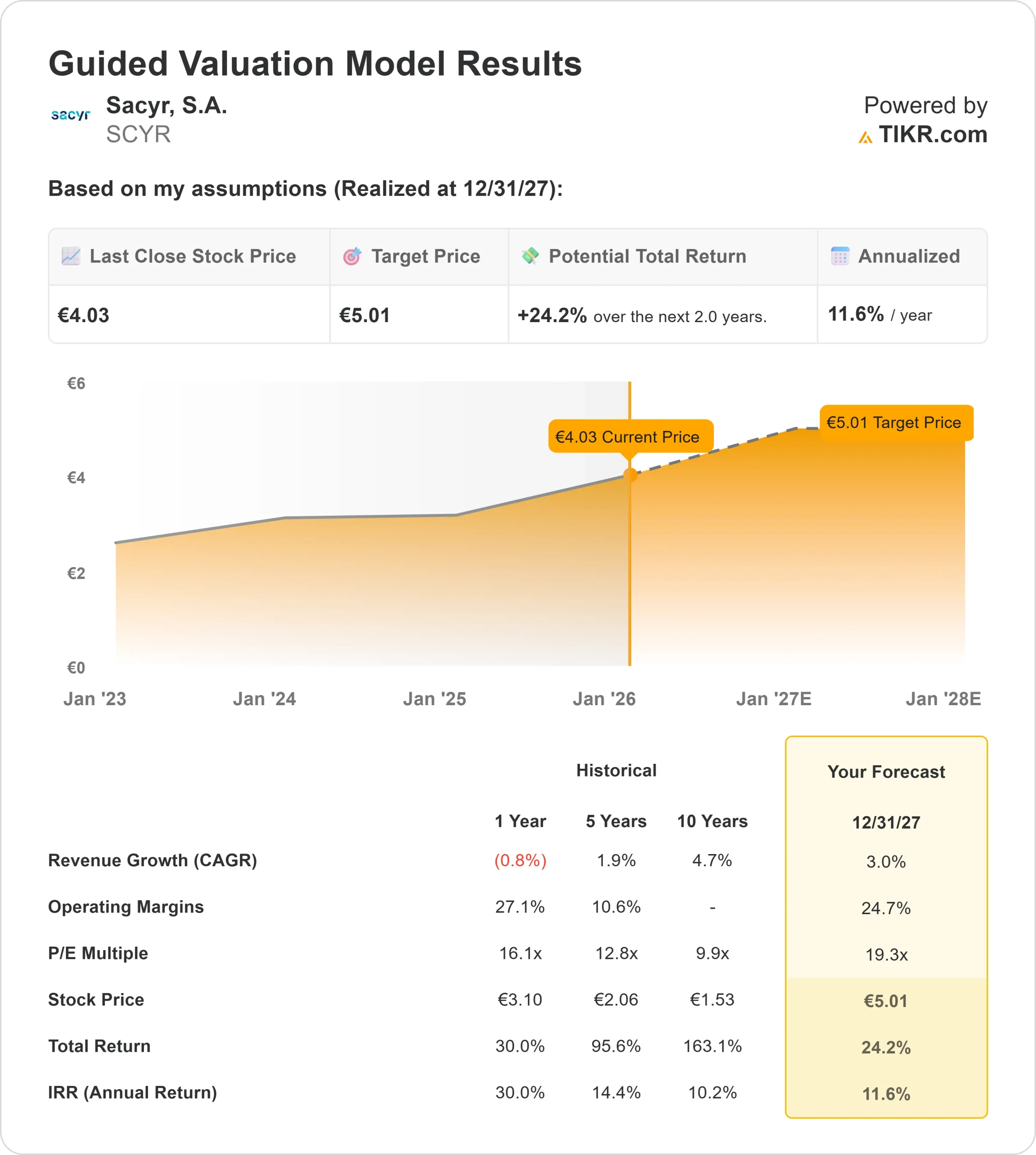

Con il titolo quotato a 4,03 euro, il mercato valuta Sacyr con uno sconto rispetto al valore intrinseco delle sue attività. La valutazione del portafoglio di concessioni da parte del management è di quasi 4 miliardi di euro, il che suggerisce che il titolo è sottovalutato.

Cosa dice il modello per il titolo SCYR

Abbiamo valutato il potenziale di Sacyr fino al 2027, tenendo conto della stabilità dei flussi di cassa delle concessioni e della continua esecuzione del piano di rotazione degli asset.

Utilizzando una previsione di crescita dei ricavi del 3,0% (CAGR) e margini operativi del 24,7%, il nostro modello prevede che il titolo possa raggiungere i 5 euro entro la fine del 2027.

Ciò implica un rendimento annualizzato dell'11,6% nei prossimi due anni.

Questo profilo di rendimento è interessante per un titolo difensivo. Suggerisce che, man mano che il mercato si abitua al profilo del debito e allo status di pure-play di Sacyr, il multiplo di valutazione si manterrà stabile mentre gli utili aumenteranno.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SCYR:

1. Crescita dei ricavi: 3.0%

L'offerta selettiva garantisce la qualità rispetto alla quantità.

Sacyr non è a caccia di ricavi per il gusto di averli. La società ha recentemente ceduto le sue attività in concessione in Colombia, il che ha avuto un impatto sui confronti a breve termine ma ha rafforzato il bilancio.

La crescita è ora guidata dall'entrata in funzione di nuove attività. Quest'anno sono entrati in funzione 3 asset, tra cui la Rutas del Este in Paraguay e il Ferrocarril Central in Uruguay (non nominati esplicitamente nel testo, ma impliciti nel contesto di "4 nuove concessioni").

Prevediamo una crescita costante dei ricavi del 3,0% CAGR fino al 2027. Ciò riflette la natura legata all'inflazione delle tariffe delle strade a pedaggio e l'avvio di nuovi progetti come l'autostrada Buga-Buenaventura in Colombia.

2. Margini operativi: 24,7%

Le concessioni determinano margini elevati.

Il cambiamento del mix è drammatico. Il margine EBITDA è aumentato nel periodo, grazie all'efficienza operativa della divisione concessioni. Anche il settore delle costruzioni, pur essendo più piccolo, sta ottenendo buoni risultati, con margini stabili al 4,8%.

Prevediamo che i margini operativi (EBIT) si normalizzeranno al 24,7%, un valore molto elevato tipico degli operatori di infrastrutture, dove la maggior parte dei costi è costituita da investimenti iniziali piuttosto che da spese correnti.

3. Multiplo P/E di uscita: 19,3x

Valutazione simile a quella delle utility.

Attualmente Sacyr tratta a circa 16,1 volte gli utili.

Il nostro modello ipotizza un multiplo di uscita di 19,3x entro il 2027.

Questa espansione presuppone che Sacyr sia sempre più considerata come una "bond proxy" o una società di infrastrutture di pubblica utilità piuttosto che un costruttore ciclico. Con il 92% dell'EBITDA derivante dalle concessioni, questa rivalutazione è giustificata dal profilo di rischio più basso dei flussi di cassa.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Gli investitori devono prestare attenzione all'orizzonte di lungo termine (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se i tassi d'interesse rimangono alti o l'esecuzione scivola, il titolo potrebbe subire un ribasso significativo, con il nostro modello avanzato che mostra un potenziale rendimento annuo del -4,4%.

- Caso medio (lungo termine): In particolare, il nostro modello avanzato a 4 anni è molto più conservativo del modello guidato a 2 anni, prevedendo un rendimento annuo sostanzialmente pari allo 0% (prezzo piatto) fino al 2029.

- Caso alto: se il mercato rivaluta in modo aggressivo il titolo per adeguarlo alla valutazione degli asset di 4 miliardi di euro, i rendimenti potrebbero raggiungere il 3,6% annuo nello scenario avanzato conservativo, ma probabilmente sarebbero superiori se si realizzasse l'intero valore degli asset.

(Nota per gli investitori: vi è una discrepanza tra la visione rialzista a breve termine (11,6% IRR) e la visione piatta a lungo termine (0% IRR). La tesi d'investimento si basa molto sulla realizzazione del valore a breve termine, forse attraverso ulteriori vendite di attività o dividendi).

Quanto rialzo ha il titolo Sacyr da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!