Statistiche chiave per il titolo Intel

- Variazione dei prezzi prima del mercato per le azioni Intel: -11%.

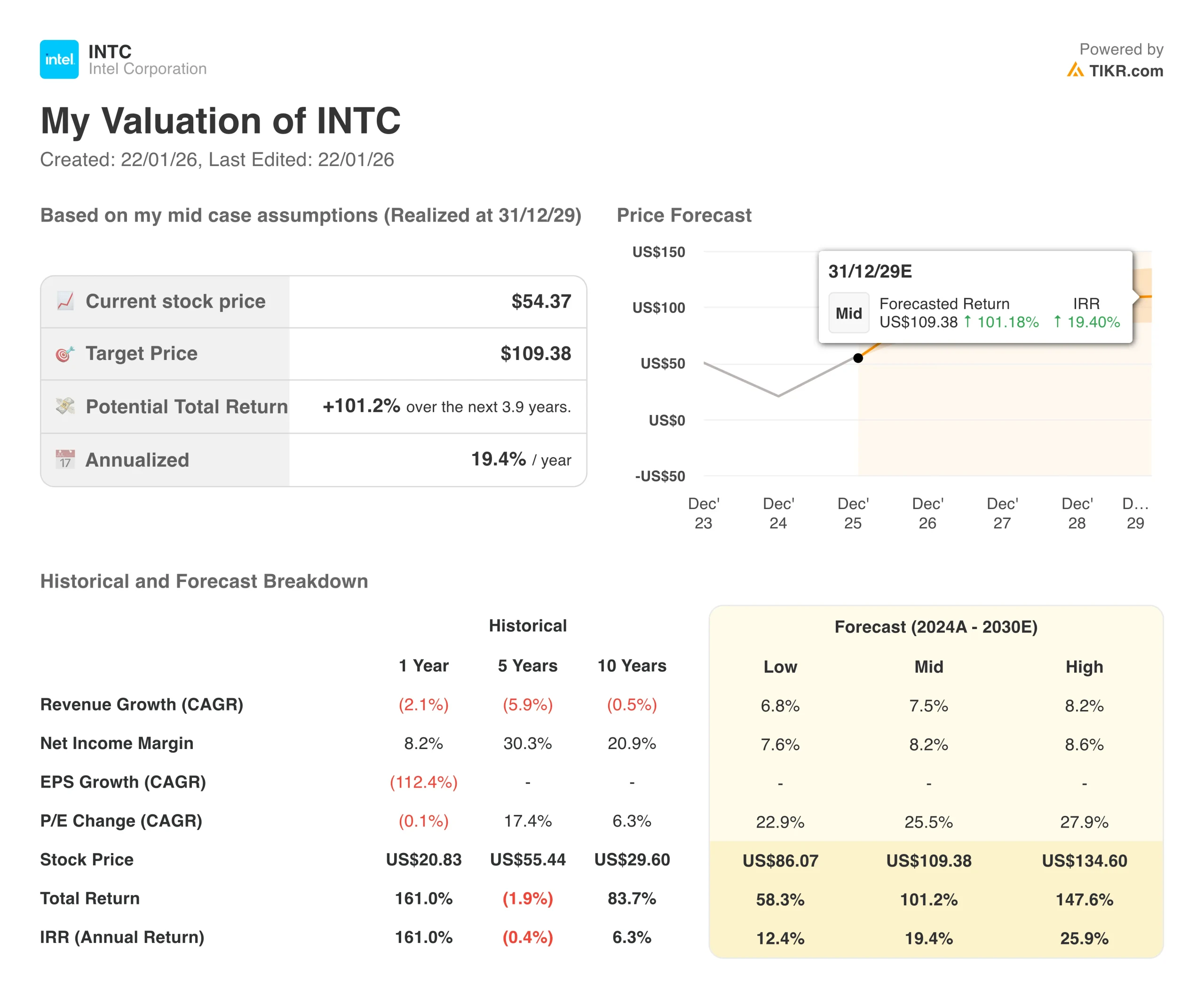

- Prezzo delle azioni $INTC al 22 gennaio: $54,32

- Massimo di 52 settimane: $54,60

- Obiettivo di prezzo del titolo $INTC: $42,46

Ora in diretta: Scopri quanto rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Cosa è successo?

Le azioni Intel(INTC) sono state colpite nel pre-mercato, con un calo dell'11% nonostante abbiano battuto le aspettative di Wall Street per i risultati del quarto trimestre. Il colpevole? Le deludenti previsioni per il trimestre in corso hanno colto di sorpresa gli investitori.

L'azienda ha registrato un fatturato per il quarto trimestre di 13,7 miliardi di dollari, battendo i 13,4 miliardi attesi dagli analisti. L'utile per azione rettificato è stato di 0,15 dollari, quasi il doppio rispetto alle stime di consenso di 0,08 dollari. In apparenza questi numeri sembravano solidi.

Ma poi sono arrivate le indicazioni.

- Intel ha previsto un fatturato per il primo trimestre compreso tra 11,7 e 12,7 miliardi di dollari, con un valore intermedio di 12,2 miliardi di dollari inferiore ai 12,51 miliardi di dollari attesi dagli analisti.

- Ancora peggio, l'azienda prevede di chiudere in pareggio con l'utile per azione rettificato, mancando il profitto di 0,05 dollari previsto dagli analisti.

Il direttore finanziario David Zinsner ha spiegato alla CNBC che la debolezza della guidance deriva dai vincoli di fornitura. In poche parole, Intel non ha abbastanza chip per soddisfare la domanda stagionale nel primo trimestre. Ha aggiunto che l'offerta dovrebbe migliorare a partire dal secondo trimestre.

Nel corso della conferenza stampa sugli utili, l'amministratore delegato Lip-Bu Tan ha approfondito i problemi di approvvigionamento. Ha dichiarato che l'azienda sta lavorando per migliorare i rendimenti di produzione, ovvero la percentuale di chip che escono dalla fabbrica funzionando correttamente. Sebbene i rendimenti stiano raggiungendo gli obiettivi interni di Intel, Tan ha ammesso che sono "ancora al di sotto di quanto vorrei".

Le prospettive deludenti sono un duro boccone da ingoiare per gli investitori che avevano cavalcato il rally delle azioni Intel. Nell 'ultimo anno le azioni sono aumentate del 147% grazie al crescente ottimismo per gli sforzi di risanamento dell'azienda e per le sue attività di fonderia.

Gran parte di questo entusiasmo era incentrato sulla tecnologia di produzione 18A di Intel, che compete con il processo all'avanguardia 2nm di Taiwan Semiconductor.

Tan ha dichiarato all'inizio di questo mese che la tecnologia 18A ha "superato le aspettative" nel 2025, suggerendo che la tecnologia è pronta per la produzione in grandi volumi. Intel utilizza già il processo 18A per produrre i suoi processori Core Ultra Serie 3 per computer portatili.

Ma gli investitori speravano anche di sentire parlare di clienti esterni, aziende che avrebbero pagato Intel per produrre i loro chip negli stabilimenti di Intel.

Zinsner ha dichiarato alla CNBC che i clienti per la tecnologia 14A di nuova generazione di Intel dovrebbero materializzarsi nella seconda metà del 2026, anche se ha avvertito che probabilmente Intel non annuncerà questi accordi pubblicamente.

"Una volta che li avremo ottenuti, dovremo iniziare a spendere davvero il capitale sul fronte 14A, e questo è il modo in cui lo saprete", ha detto Zinsner.

L'attività di fonderia ha generato entrate per 4,5 miliardi di dollari nel quarto trimestre, anche se gran parte di queste provengono dalla produzione di chip di Intel piuttosto che di chip per clienti esterni.

Le vendite di chip per data center e AI di Intel hanno raggiunto i 4,7 miliardi di dollari nel quarto trimestre, con un aumento del 9% rispetto all'anno precedente. Questa crescita riflette la forte domanda di processori per server di Intel, in quanto le aziende stanno costruendo infrastrutture di intelligenza artificiale.

Tan ha sottolineato che le CPU stanno diventando sempre più importanti nei sistemi di IA, non solo gli acceleratori di IA specializzati come le GPU di Nvidia.

Per contro, il Client Computing Group di Intel, che vende chip per laptop e desktop, ha registrato un fatturato di 8,2 miliardi di dollari, in calo del 7% rispetto all'anno precedente.

Cosa ci dice il mercato sul titolo Intel

Il brutale crollo delle azioni Intel dice tutto quello che c'è da sapere: gli investitori avevano previsto una prospettiva molto più forte per il 2026, e le indicazioni sulla limitazione dell'offerta hanno sgonfiato rapidamente queste aspettative.

Il titolo Intel ha avuto una corsa incredibile, con un rialzo di quasi il 150% nell'ultimo anno. Il rally è stato costruito sulla fiducia che l'amministratore delegato Lip-Bu Tan potesse realizzare una svolta di successo dopo aver assunto la carica nel marzo 2025. Tra tagli ai costi, partnership strategiche con Nvidia e il governo degli Stati Uniti e progressi nella produzione avanzata, la narrazione era convincente.

Ma la conferenza stampa di giovedì ha messo in luce una dura realtà.

- Intel non è ancora in grado di produrre un numero sufficiente di chip per soddisfare tutta la domanda che sta riscontrando, in particolare nel lucrativo mercato dei data center.

- L'azienda sta dando la priorità ai chip per server rispetto a quelli per PC con la sua offerta limitata, il che spiega perché il fatturato del Client Computing dovrebbe calare più bruscamente di quello dei Data Center nel primo trimestre.

I problemi di rendimento menzionati da Tan sono particolarmente preoccupanti. Il miglioramento dei rendimenti è fondamentale per aumentare la produzione e ridurre i costi. Se Intel non riesce a incrementare rapidamente i rendimenti, potrebbe avere difficoltà a capitalizzare il boom dell'intelligenza artificiale che sta spingendo la domanda di CPU tradizionali e di chip personalizzati.

C'è anche la questione della fonderia. Intel ha effettuato investimenti significativi per costruire un'attività di produzione di chip per altre aziende, posizionandosi come alternativa a Taiwan Semiconductor con sede negli Stati Uniti.

Il governo degli Stati Uniti ha investito miliardi in Intel come parte di questa strategia, diventando il principale azionista della società con una quota di 8,9 miliardi di dollari. NVIDIA ha investito altri 5 miliardi di dollari.

Ma Intel non ha ancora ottenuto il tipo di cliente esterno di rilievo che convaliderebbe questa strategia. Senza fare nomi, Zinsner ha suggerito che questi accordi arriveranno nella seconda metà del 2026. Gli investitori seguiranno con attenzione, ma nel frattempo sono costretti ad aspettare e a sperare.

La debolezza della guidance per il primo trimestre solleva anche preoccupazioni sulla capacità di Intel di sostenere lo slancio nel settore dei data center.

La domanda è chiaramente presente: iperscaler e aziende stanno aggiornando i server per gestire i carichi di lavoro dell'intelligenza artificiale. Ma se Intel non è in grado di fornire i chip, il business potrebbe passare alla rivale AMD.

Sul lato positivo, Intel ha battuto le aspettative per il quarto trimestre per il quinto trimestre consecutivo, dimostrando una certa coerenza nell'esecuzione. L'azienda ha inoltre generato un flusso di cassa libero rettificato di 2,2 miliardi di dollari nel quarto trimestre e prevede un flusso di cassa libero positivo per l'intero anno 2026.

Tuttavia, con margini lordi di appena il 34,5% previsti per il primo trimestre - molto al di sotto dei livelli superiori al 40% di cui Intel ha bisogno per essere veramente redditizia - il percorso di ritorno alla salute finanziaria rimane lungo e incerto. Gli investitori stanno chiaramente perdendo la pazienza con la tempistica.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo Intel da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!