Principali risultati:

- Una potenza globale: Vinci (DG) sta funzionando a pieno regime, con un aumento dei ricavi del 3% nel primo semestre, grazie all'aumento dell'11% di Vinci Airports e alla solida crescita di Energy Solutions.

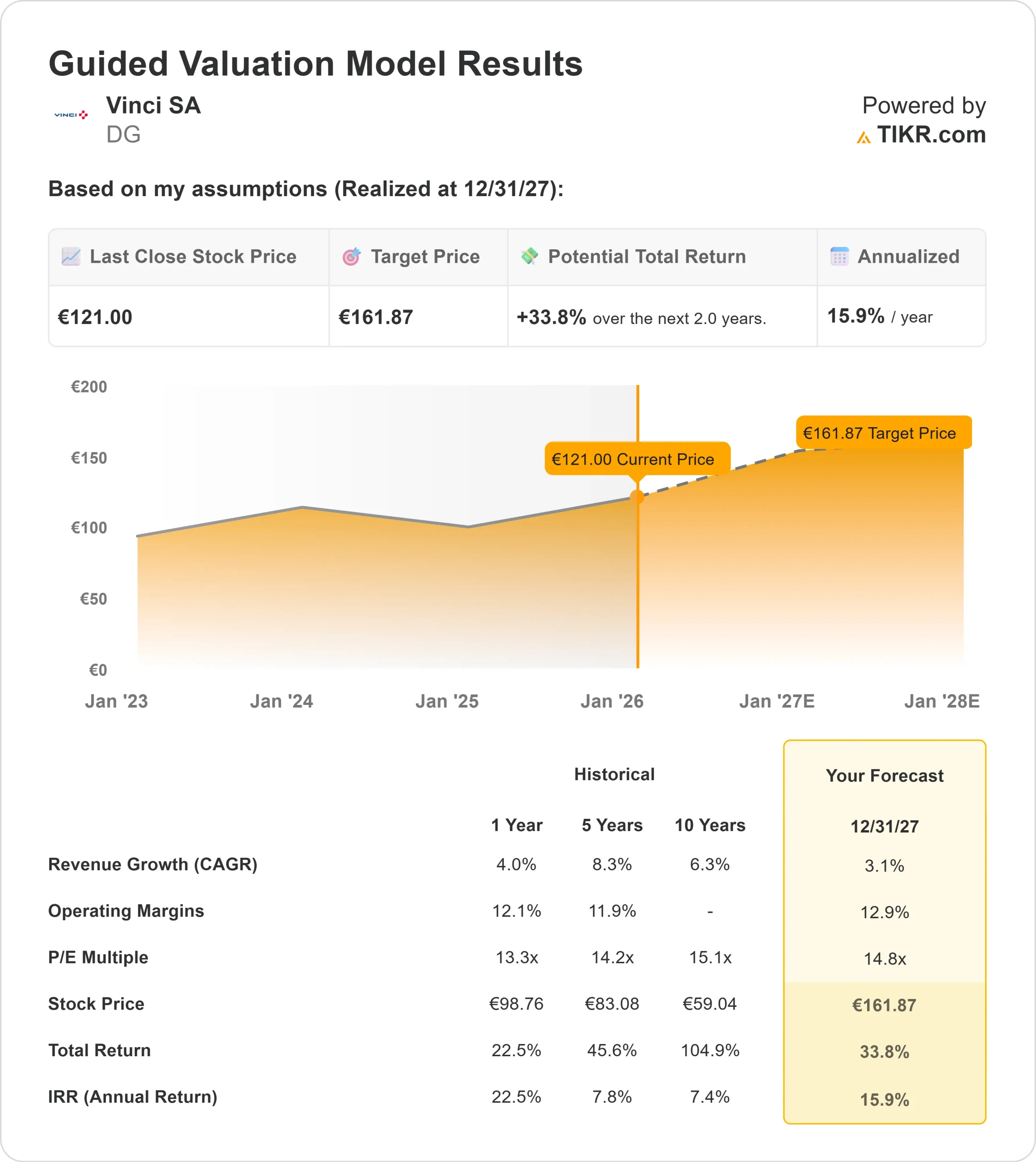

- Proiezione del prezzo: Il nostro modello prevede che il titolo possa salire a 161 euro per azione entro dicembre 2027.

- Rendimenti attesi: Questo obiettivo implica un irresistibile rendimento annualizzato del 15,9%, suggerendo che il mercato sta sottovalutando il potenziale di crescita a lungo termine della società.

- Transizione energetica: L'azienda si sta orientando con successo verso l'energia verde, con la divisione Cobra IS che si è assicurata enormi progetti rinnovabili, tra cui un PPP di 35 anni per la trasmissione elettrica in Australia.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Vinci(DG), il gigante francese delle concessioni e delle costruzioni, opera con un modello di business altamente diversificato che garantisce la resistenza ai cicli economici. Nel primo semestre del 2025, i ricavi hanno raggiunto quasi 35 miliardi di euro, con una crescita del 3% nonostante una base di confronto elevata.

Il segmento delle costruzioni ha registrato un leggero calo, più che compensato dal boom delle concessioni. Il traffico di Vinci Airports è cresciuto in 14 Paesi, incrementando i ricavi dell'11%.

Tuttavia, il titolo ha dovuto affrontare i venti contrari derivanti dall'incertezza politica in Francia e da una nuova sovrattassa sulle società che ha colpito l'utile netto per 293 milioni di euro.

Con il titolo scambiato a 121 euro, questi problemi fiscali temporanei potrebbero aver creato un'opportunità di acquisto per gli investitori a lungo termine.

Cosa dice il modello per il titolo DG

Abbiamo valutato il potenziale di Vinci fino al 2027, tenendo conto della continua ripresa dei viaggi globali e della crescita strutturale della divisione energia.

Utilizzando una previsione di crescita dei ricavi del 3,1% (CAGR) e margini operativi del 12,9%, il modello prevede che il titolo possa raggiungere i 161 euro entro la fine del 2027.

Ciò implica un rendimento annualizzato del 15,9% nei prossimi due anni.

Questo profilo di rendimento è eccezionale per un titolo industriale a grande capitalizzazione e suggerisce che l'attuale valutazione è ormai scollegata dalla capacità reddituale dell'azienda.

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni DG:

1. Crescita dei ricavi: 3.1%

La crescita è ampia ma moderata.

Vinci Airports continua a essere uno dei protagonisti, con una crescita a due cifre in Giappone, Messico e Budapest. Si prevede che l'integrazione dell'aeroporto di Edimburgo darà un contributo significativo nella seconda metà dell'anno.

Nel settore Energia, la divisione Cobra IS sta capitalizzando la transizione verde. Di recente ha concluso il finanziamento di un importante progetto di trasmissione in Australia, che prevede 240 chilometri di linee elettriche.

Prevediamo una crescita costante dei ricavi del 3,1% CAGR fino al 2027, trainata dagli aumenti dei prezzi delle strade a pedaggio (indicizzati all'inflazione) e dalla crescita dei volumi negli aeroporti e nell'energia.

2. Margini operativi: 12.9%

Vinci sta migliorando strutturalmente i propri margini grazie alla crescita più rapida del settore Concessioni, ad alto margine, rispetto al settore Costruzioni, a basso margine.

Il management ha rilevato che l'utile operativo delle attività ordinarie (ROPA) è aumentato dell'11,9% nel 1° semestre, con margini in crescita nella maggior parte delle divisioni. Solo Vinci Airports ha registrato un significativo miglioramento dei margini grazie al ritorno del traffico.

Prevediamo che i margini operativi si espandano al 12,9%, riflettendo questo favorevole cambiamento di mix e le continue efficienze operative.

3. Multiplo P/E di uscita: 14,8x

Vinci è attualmente quotata a circa 13,3x gli utili, un valore relativamente basso rispetto alla sua storia e alla qualità dei suoi asset.

Il nostro modello ipotizza un multiplo di uscita di 14,8x entro il 2027.

Abbiamo scelto un multiplo che rappresenta un modesto re-rating. Poiché il mercato digerisce l'impatto una tantum dell'aumento delle tasse in Francia e si concentra sui contratti infrastrutturali a lungo termine della società, che offrono protezione dall'inflazione, riteniamo che gli investitori saranno disposti a pagare un premio leggermente più alto.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

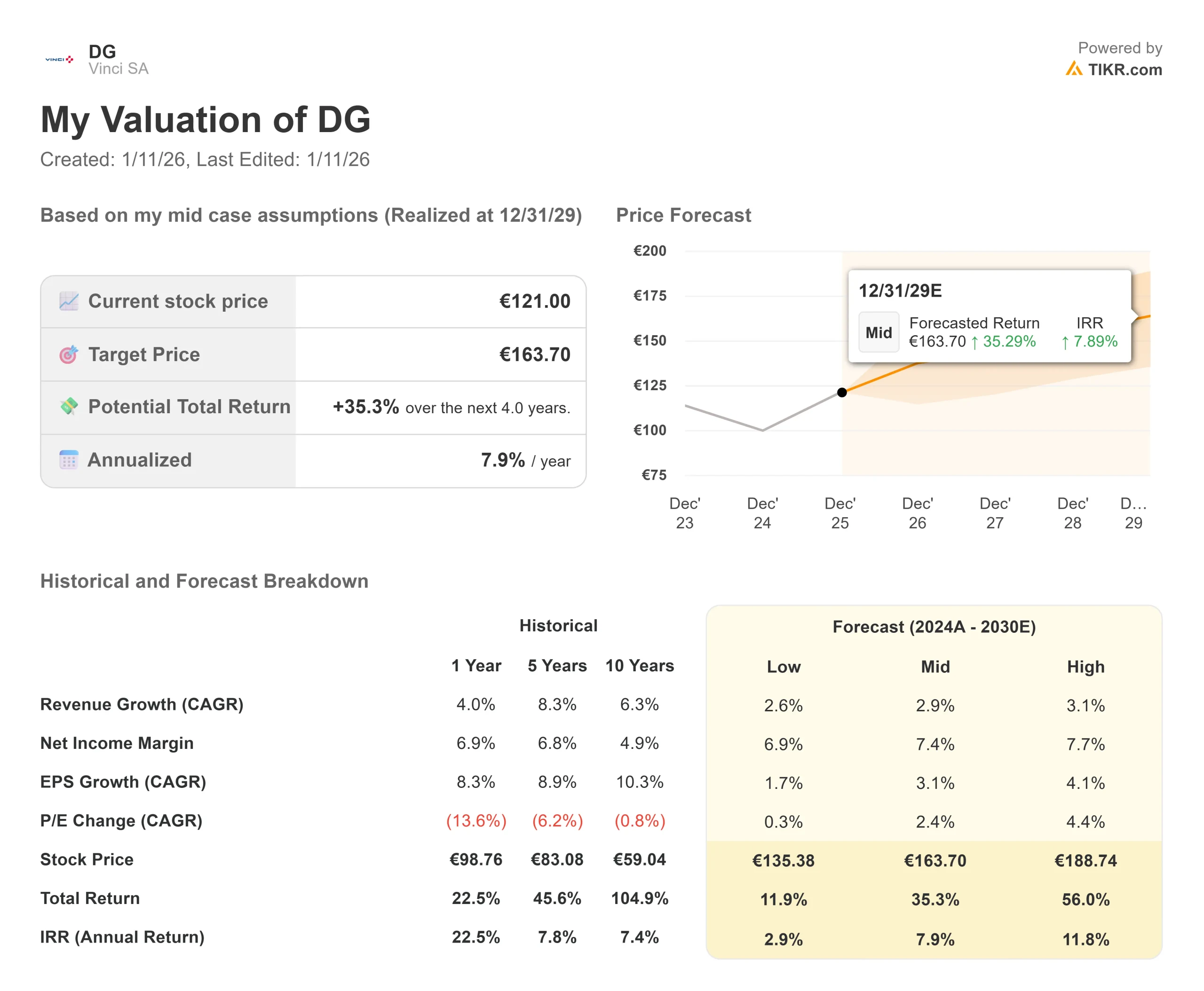

Anche in scenari prudenti, il titolo sembra resiliente (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se la domanda di viaggi rallenta o le tasse aumentano ulteriormente, il titolo potrebbe comunque offrire un rendimento annuo del 2,9% (preservando il capitale).

- Caso medio (più a lungo termine): Con un orizzonte temporale fino al 2029, anche con stime prudenti, prevediamo un solido rendimento annuo del 7,9%.

- Caso alto: se i progetti energetici dovessero accelerare e i margini espandersi più rapidamente del previsto, i rendimenti potrebbero raggiungere l'11,8% annuo su un orizzonte più lungo di 5 anni.

Vedere le previsioni degli analisti per i prossimi 5 anni per il titolo DG (gratis con TIKR) >>>

Quanto rialzo ha il titolo Vinci da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!