Punti di forza:

- Base dei ricavi: Verizon Communications Inc. ha generato circa 137 miliardi di dollari di ricavi LTM, che supportano un flusso di cassa stabile in un mercato delle telecomunicazioni statunitense maturo.

- Profilo dei margini: Verizon mantiene margini operativi vicini al 23%, grazie alla scala della rete e alla disciplina dei costi, nonostante una crescita dei ricavi di circa il 2%.

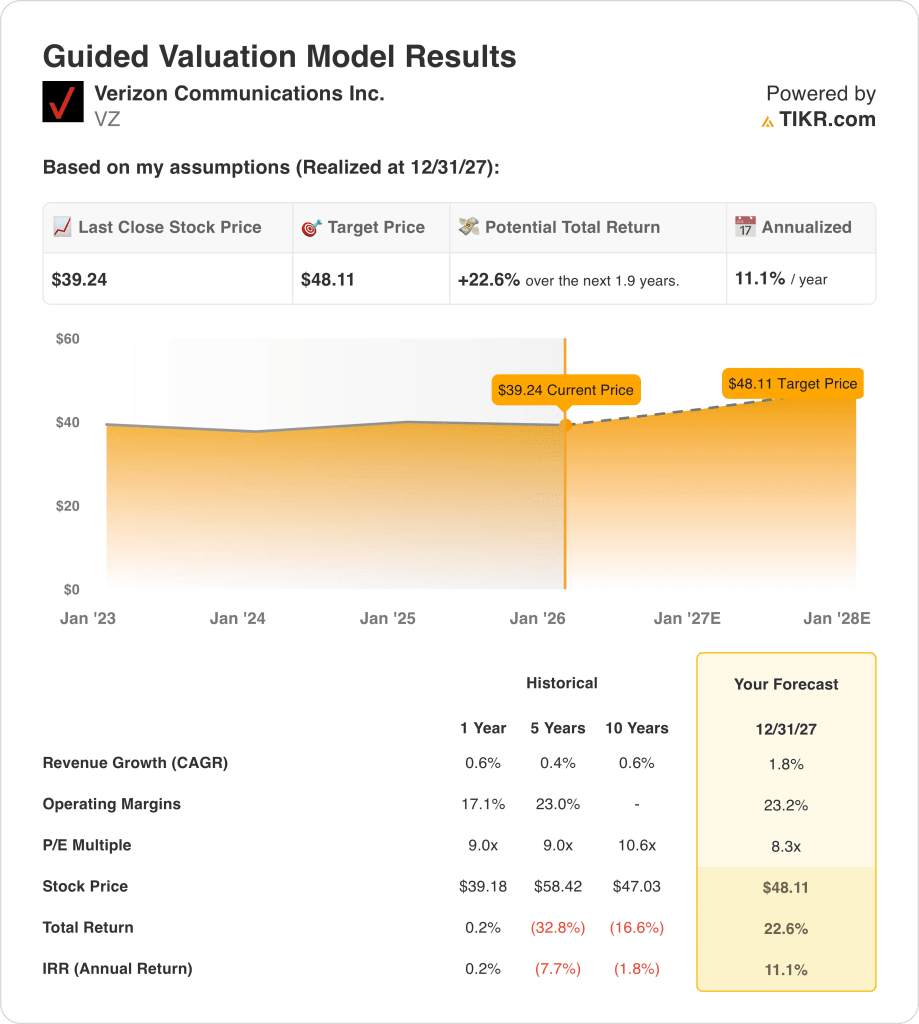

- Proiezione dei prezzi: Sulla base di una crescita modesta e di margini costanti, il titolo Verizon potrebbe raggiungere i 48 dollari entro il 2027 da un prezzo attuale vicino ai 39 dollari.

- Prospettive di rendimento: Questo implica un rialzo totale del 23% circa e un rendimento annualizzato dell'11% circa nei prossimi 2 anni.

Verizon Communications(VZ) fornisce servizi wireless e a banda larga e ha generato circa 137 miliardi di dollari di ricavi negli ultimi dodici mesi, a sostegno di flussi di cassa stabili.

Verizon ha completato l'acquisizione di Frontier a 39 dollari per azione, che espande gli asset in fibra e rafforza la sua posizione nella banda larga statunitense.

Nel terzo trimestre del 2025, Verizon ha registrato un fatturato di 34 miliardi di dollari e un utile netto di circa 5 miliardi di dollari, a dimostrazione di una performance operativa solida.

I margini operativi vicini al 23% e una capitalizzazione di mercato di 164 miliardi di dollari fanno di Verizon una telecom generativa di liquidità ma a crescita lenta.

Verizon viene scambiata vicino a 39 dollari, in quanto i flussi di cassa costanti devono far fronte a una crescita lenta, a problemi di leva finanziaria e a pesanti esigenze di investimento nella rete.

Cosa dice il modello per il titolo VZ

Abbiamo valutato le azioni Verizon sulla base di un reddito operativo stabile, di un forte flusso di cassa libero e di una copertura dei dividendi che definiscono i rendimenti del capitale in una posizione di telecomunicazione matura.

Utilizzando una crescita dei ricavi del 2%, margini del 23% e un P/E di uscita pari a 10x, il modello indica guadagni duraturi.

L'obiettivo di 48 dollari implica un rialzo totale del 23% e un rendimento annualizzato dell'11% circa su due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo VZ:

1. Crescita dei ricavi: 1,8%

I ricavi delle azioni Verizon hanno raggiunto circa 137 miliardi di dollari nel periodo di riferimento, riflettendo un mercato wireless maturo con una crescita limitata degli abbonati e dinamiche di prezzo stabili.

Il recente fatturato trimestrale di 34 miliardi di dollari mostra un'espansione modesta, sostenuta dall'adozione dell'accesso wireless fisso e dal graduale aumento delle quote della banda larga.

La crescita rimane limitata dalla saturazione dei servizi wireless di base e dall'intensa concorrenza, mentre l'espansione della fibra aggiunge un contributo incrementale ma misurato ai ricavi.

L'ipotesi di crescita dei ricavi dell'1,8% riflette un'attività wireless matura con una domanda costante che sostiene i rendimenti annualizzati previsti dell'11%.

2. Margini operativi: 23,2%

Storicamente Verizon ha sostenuto margini operativi tra il 22% e il 27%, grazie ai vantaggi della rete e alla prevedibilità della struttura dei costi.

I margini recenti, vicini al 23%, sono in linea con la disciplina delle spese in conto capitale e con la riduzione della forza lavoro che supererà le 13.000 posizioni entro la fine del 2025.

L'aumento dei margini dipende dalla riduzione dei costi della manodopera in outsourcing e dalla stabilità dei prezzi del wireless, compensati dai continui investimenti nella rete.

In linea con le proiezioni del consenso degli analisti, i margini operativi del 23,2% rappresentano un'efficienza normalizzata coerente con il profilo maturo di Verizon nel settore delle telecomunicazioni.

3. Multiplo P/E di uscita: 8,3x

Storicamente Verizon ha scambiato tra circa 9x e 11x gli utili, riflettendo flussi di cassa stabili ma aspettative di crescita limitate nel lungo termine.

L'attuale valutazione è caratterizzata da una certa cautela legata ai livelli di leva finanziaria, alla lenta espansione dei ricavi e all'intensità di capitale nelle reti wireless e in fibra.

L'espansione multipla richiede una crescita sostenuta del free cash flow e un miglioramento del bilancio piuttosto che un'accelerazione della crescita del fatturato.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 8,3x riflette un sentimento di cautela, pur sostenendo un obiettivo di 48 dollari e un rendimento annualizzato dell'11%.

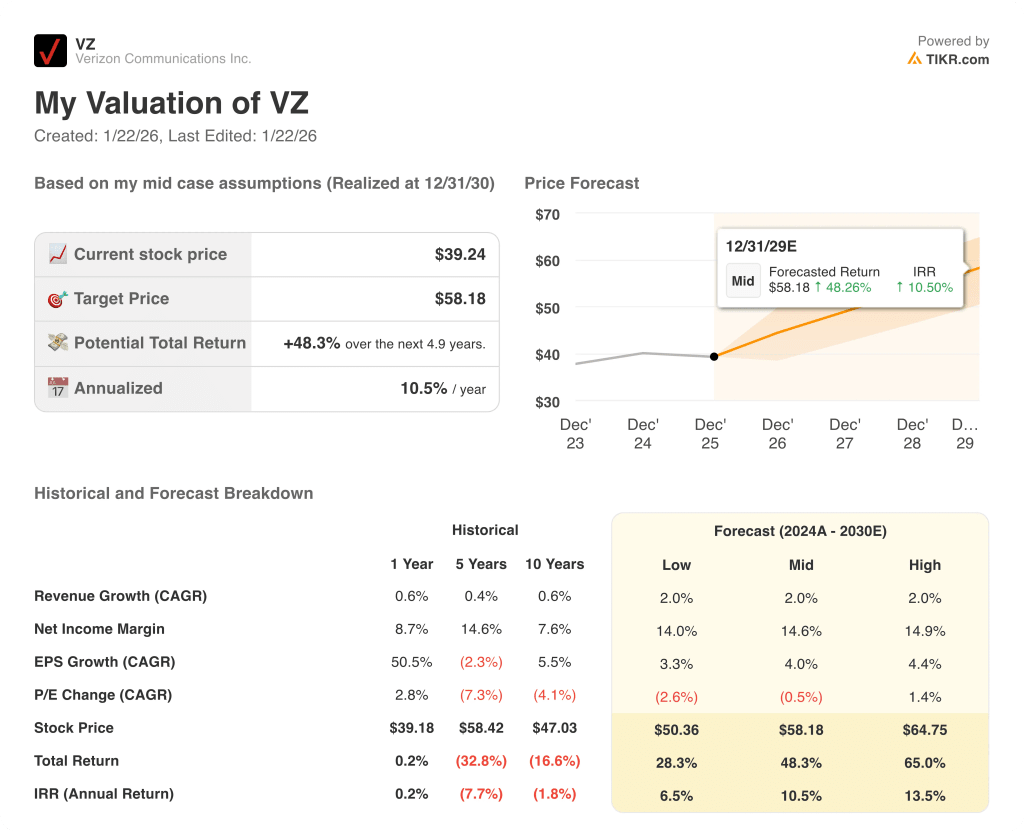

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Verizon dipendono dalla stabilità della domanda wireless, dalla disciplina dei prezzi e dal controllo dei costi, creando una serie di percorsi di esecuzione fino al 2030.

- Caso basso: se i prezzi del wireless si indeboliscono e la pressione sui costi persiste, i ricavi crescono di circa il 2,0% e i margini netti si mantengono vicini al 14,0% → rendimento annualizzato del 6,5%.

- Caso medio: Con l'esecuzione del core wireless stabile, la crescita dei ricavi si avvicina al 2,0% e i margini al 14,6% → 10,5% di rendimento annualizzato.

- Caso alto: se la fibra e il wireless fisso scalano in modo efficiente, i ricavi raggiungono circa il 2,0% e i margini si avvicinano al 14,9% → 13,5% di rendimento annualizzato.

La disciplina dei prezzi, l'efficienza della rete e l'allocazione del capitale supportano il prezzo obiettivo di 58 dollari senza richiedere un'espansione multipla o una rivalutazione speculativa.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Costruite le vostre ipotesi sulle prospettive del wireless e della fibra ottica di Verizon e vedete come queste si riflettono sui risultati delle valutazioni su TIKR gratuitamente →Ecco perché il titolo Verizon Communications Inc. potrebbe offrire un rendimento totale del 48% circa e un guadagno annuo dell'11% circa entro il 2030 in base a ipotesi di crescita prudenti.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!