Punti di forza:

- Valutazione ancorata: Il titolo CVS viene scambiato a 81 dollari con un fair value modellato di 98 dollari sulla base di utili normalizzati e di una domanda sanitaria costante.

- Proiezione del prezzo: Il titolo CVS Health Corporation potrebbe raggiungere i 98 dollari entro il 2027 con una crescita dei ricavi del 5% e un multiplo degli utili di 10x.

- Guadagni potenziali: Questo implica un rialzo totale del 20% rispetto al prezzo attuale di 81 dollari, grazie alla stabilizzazione dei margini e al miglioramento del flusso di cassa.

- Rendimento annuale: Il modello indica un rendimento annualizzato del 10% circa nei prossimi 2 anni, grazie alla ripresa degli utili.

CVS Health Corporation(CVS) gestisce attività assicurative, farmaceutiche e farmaceutiche al dettaglio che hanno generato circa 392 miliardi di dollari di ricavi nel periodo di riferimento negli Stati Uniti.

Il titolo ha attirato l'attenzione nel gennaio 2026 dopo che i legislatori statunitensi hanno sollevato preoccupazioni in materia di antitrust, aumentando il rischio normativo senza modificare le operazioni a breve termine.

CVS Health ha generato un utile operativo di 10 miliardi di dollari nel periodo di riferimento, con margini operativi vicini al 3%, che riflettono la pressione sui costi sanitari e le restrizioni sui rimborsi.

CVS ha un valore di mercato vicino ai 105 miliardi di dollari, con una crescita legata alle iscrizioni alle assicurazioni, ai volumi delle farmacie e a una maggiore integrazione dei servizi.

Sebbene i ricavi e gli utili si stiano stabilizzando, il titolo CVS viene scambiato a 81 dollari, lasciando aperta la questione se la valutazione attuale rifletta i rischi di esecuzione o il potenziale di recupero degli utili.

Cosa dice il modello per le azioni CVS Health

Abbiamo valutato il titolo CVS Health utilizzando ipotesi legate alla scala assicurativa, all'integrazione delle farmacie e al recupero dei margini sulle sue piattaforme diversificate.

Sulla base di una crescita dei ricavi del 5,1%, di margini operativi del 3,9% e di un multiplo di uscita di 10,4x, il modello prevede che CVS raggiunga 97,74 dollari.

Ciò implica un rendimento totale del 19,9%, ovvero un rendimento annualizzato del 9,8% circa nei prossimi 1,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CVS:

1. Crescita dei ricavi: 5,1%

Il titolo CVS ha registrato una crescita dei ricavi del 4% in un anno e dell'8% in cinque anni grazie all'espansione del volume delle assicurazioni e delle farmacie.

La crescita recente riflette la stabilizzazione dopo la volatilità dovuta alle acquisizioni, con i servizi sanitari e farmaceutici che contribuiscono a una performance più prevedibile.

La crescita futura rimane sostenuta dalle iscrizioni a Medicare Advantage e dall'utilizzo delle farmacie, mentre il controllo normativo e la pressione sui prezzi limitano il potenziale di accelerazione.

cLe aspettative del mercato indicano una crescita dei ricavi del 5,1%, in grado di bilanciare la stabilità della domanda di assistenza sanitaria con la pressione sui rimborsi, sostenendo un rendimento annualizzato del 9,8% circa.

2. Margini operativi: 3.9%

I margini del titolo CVS Health sono stati in media del 5% storicamente, ma sono diminuiti a causa dell'aumento dei costi medici, della pressione sull'utilizzo e dei cambiamenti nel mix assicurativo.

I margini subiscono la pressione dei costi di utilizzo e di integrazione, in parte compensati dalla scala delle farmacie e dalla disciplina dei costi nelle unità retail e PBM.

La normalizzazione dipende dal controllo dei costi medici e dal miglioramento dei prezzi assicurativi, mentre l'inflazione salariale e i tetti di rimborso limitano l'espansione dei margini a breve termine.

Le previsioni di consenso collocano i margini operativi al 3,9%, riflettendo una normalizzazione conservativa allineata alla recente redditività e sostenendo un rendimento annualizzato del 9,8% circa.

3. Multiplo P/E di uscita: 10,4x

Il titolo CVS è storicamente scambiato a un valore compreso tra 10 e 11 volte gli utili, a causa della crescita matura, dell'esposizione normativa e delle operazioni sanitarie ad alta intensità di capitale.

L'attuale valutazione è caratterizzata dalla cautela nei confronti dei controlli antitrust, della volatilità dei margini assicurativi e del rischio di rimborso a lungo termine dei programmi sponsorizzati dal governo.

La stabilità del multiplo dipende dalla costanza degli utili e dal controllo dei costi medici, piuttosto che dall'accelerazione della crescita o dai cambiamenti del sentiment degli investitori.

Le ipotesi di pricing utilizzano un multiplo di uscita di 10,4x, che riflette gli utili normalizzati e implica un obiettivo di 97,74 dollari con un rendimento totale del 19,9%.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo CVS dipendono dall'andamento dell'utilizzo dell'assistenza sanitaria, dalla disciplina dei rimborsi e dall'esecuzione delle attività assicurative, farmaceutiche e di vendita al dettaglio fino al 2029.

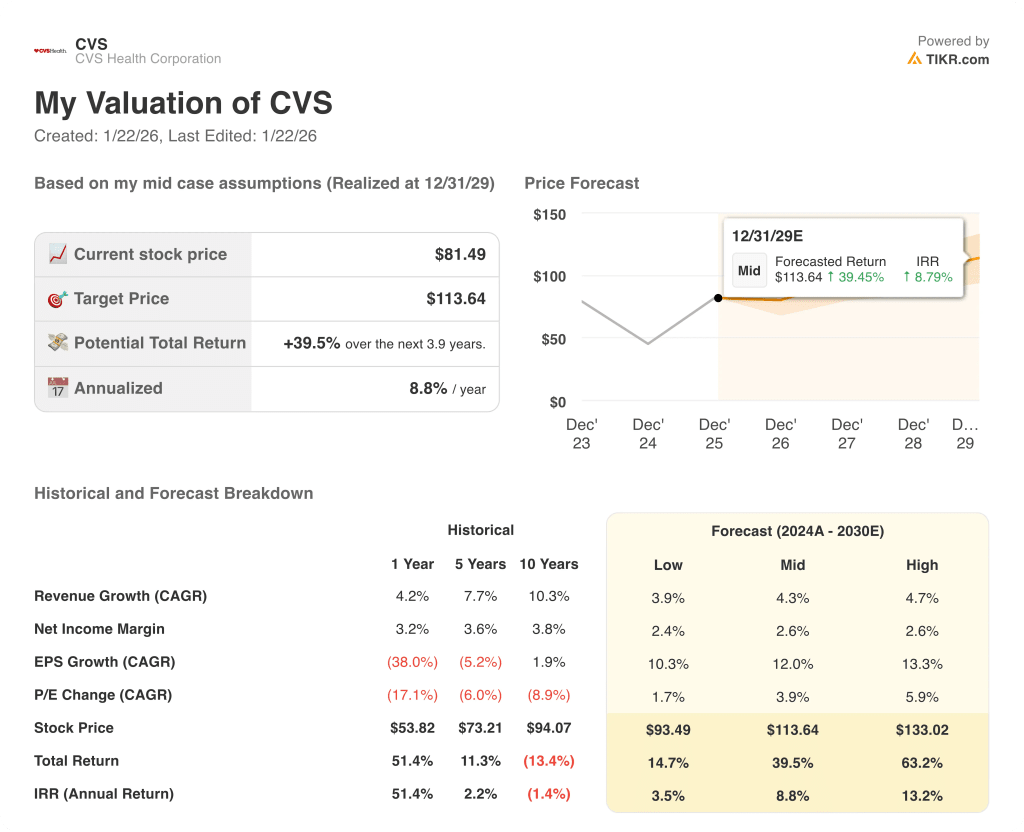

- Caso negativo: Con una pressione sui rimborsi e una prestazione di servizi in sordina, i ricavi crescono di circa il 3,9% e i margini si mantengono vicini al 2,4% → rendimento annualizzato del 3,5%.

- Caso medio: Con la stabilità dell'assicurazione di base e la costante esecuzione dei servizi farmaceutici, la crescita dei ricavi si avvicina al 4,3% e i margini al 2,6% → rendimento annualizzato dell'8,8%.

- Caso alto: se i margini delle prestazioni si riprendono e il controllo dei costi regge, i ricavi raggiungono circa il 4,7% e i margini si avvicinano al 2,6% → 13,2% di rendimento annualizzato.

L'obiettivo di 113,64 dollari per il caso medio è raggiungibile grazie a un'esecuzione costante nei vari segmenti e alla ripresa degli utili, senza fare affidamento sull'espansione dei multipli o sull'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!