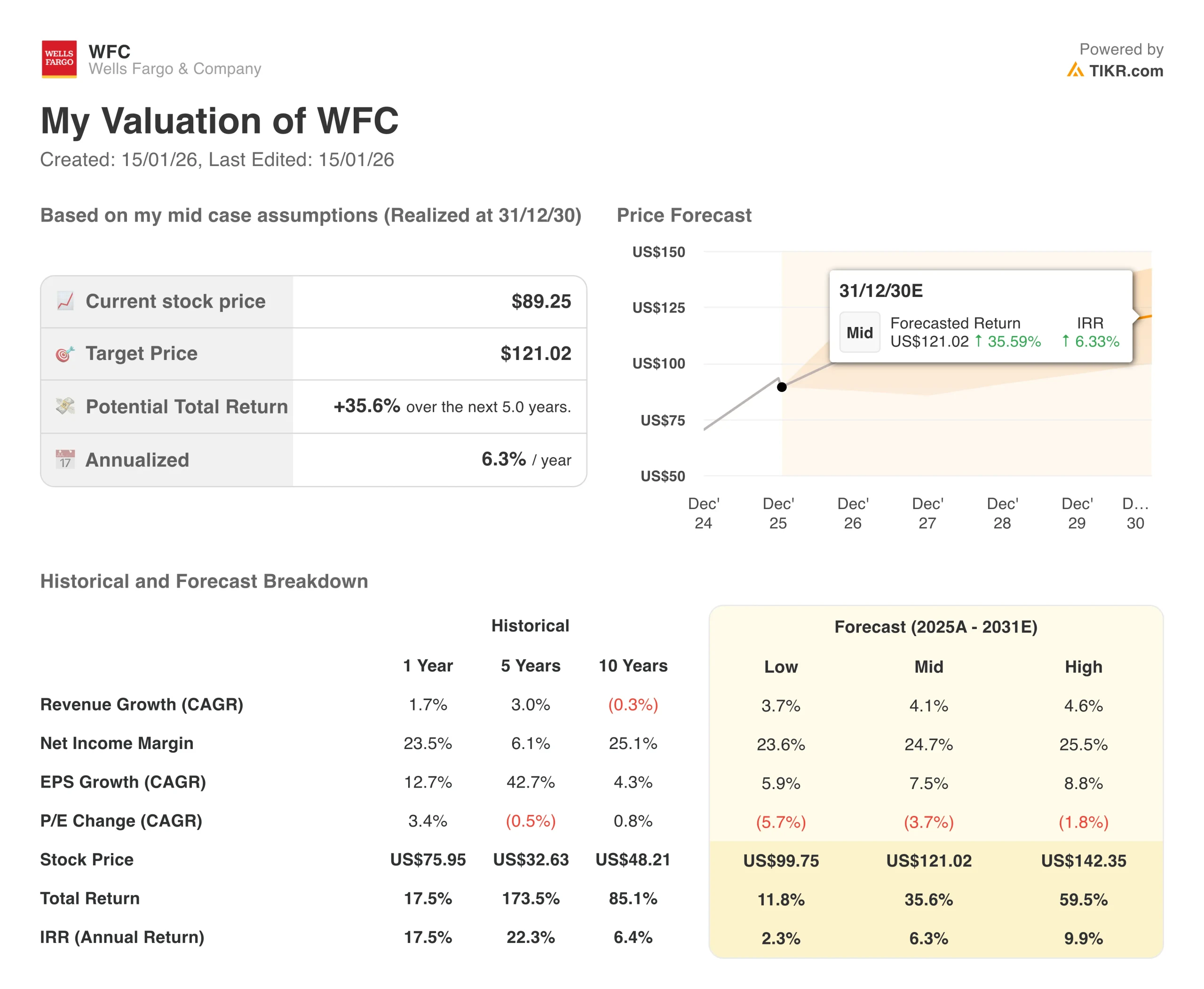

Statistiche chiave per il titolo Wells Fargo

- Variazione di prezzo per le azioni Wells Fargo: -4,61%

- Prezzo delle azioni $WFC al 14 gennaio: $89

- Massimo di 52 settimane: $98

- Obiettivo di prezzo del titolo $WFC: $101

Ora in diretta: Scopri quanto rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Cosa è successo?

Il titolo Wells Fargo(WFC) è sceso di oltre il 4% nonostante abbia battuto le aspettative di guadagno nel quarto trimestre, in quanto gli investitori si sono concentrati su un mancato guadagno che ha sollevato dubbi sulla capacità della banca di accelerare la crescita ora che il limite massimo di attività della Federal Reserve è stato eliminato.

La banca di San Francisco ha registrato un utile rettificato di 1,76 dollari per azione, superando facilmente le stime degli analisti di 1,66 dollari.

Ma i ricavi si sono attestati a 21,29 miliardi di dollari, mancando le previsioni di consenso di 21,64 miliardi di dollari. Questo deficit ha messo in ombra un trimestre altrimenti solido, con un utile netto salito a 5,4 miliardi di dollari.

L'amministratore delegato Charlie Scharf ha cercato di dare il volto migliore ai risultati, affermando che:

"I solidi risultati finanziari, la rimozione del tetto agli asset imposto dalla Federal Reserve, la risoluzione di molteplici ordini di consenso e la crescita più sostenuta delle nostre attività commerciali e di consumo mi rendono orgoglioso dei risultati del 2025".

La rimozione dell'asset cap è stata un momento cruciale per Wells Fargo. La Fed ha imposto la restrizione nel 2018 a seguito dello scandalo dei conti falsi, limitando gli asset della banca a 1,95 trilioni di dollari e impedendole di aumentare il proprio bilancio.

Con l'eliminazione di tale vincolo, Wells Fargo ha incrementato l'attività di prestito e di trading per recuperare il tempo perduto.

I numeri mostrano i primi successi. I prestiti medi sono aumentati del 5% rispetto all'anno precedente, raggiungendo i 955,8 miliardi di dollari, la crescita trimestrale più forte dal primo trimestre del 2020.

I prestiti di fine periodo sono aumentati del 5% solo nel terzo trimestre, trainati dai prestiti commerciali e industriali, dall'investment banking aziendale e dalla crescita della banca commerciale.

Ma il mancato guadagno racconta una storia diversa. I ricavi totali sono cresciuti solo del 4% rispetto all'anno precedente, il che non sembra impressionante per una banca che si suppone stia liberando una crescita repressa ora che le catene normative sono state rimosse.

Il reddito netto da interessi è salito del 4% a 12,33 miliardi di dollari, mentre il reddito non da interessi è aumentato del 5% a 8,96 miliardi di dollari. Si tratta di numeri solidi, ma non del tipo di crescita esplosiva che giustificherebbe il clamore suscitato dalla rimozione dell'asset cap.

Negli ultimi anni le azioni di Wells Fargo hanno registrato un'impennata, con un aumento del 157% dall'inizio del 2021. Gli investitori hanno creduto nella narrativa della svolta, scommettendo sul fatto che Scharf avrebbe potuto ripulire la banca dai problemi di conformità, ridurre i costi e posizionare Wells Fargo per ottenere rendimenti più elevati una volta che le autorità di regolamentazione si fossero tolte di mezzo.

A dicembre il titolo ha toccato un massimo di 52 settimane a 89 dollari, riflettendo il picco di ottimismo su ciò che avrebbe potuto portare il 2026.

Ma il mancato guadagno del quarto trimestre sta rendendo gli investitori nervosi per il fatto che la storia della svolta potrebbe essere più complicata di quanto sembrasse.

Cosa ci dice il mercato sul titolo WFC

Le azioni Wells Fargo hanno ceduto perché la guidance sui ricavi per il 2026 non ha soddisfatto le aspettative, anche se il business sottostante ha mostrato uno slancio positivo.

Il direttore finanziario Mike Santomassimo ha illustrato le prospettive della banca durante la conferenza stampa sugli utili, prevedendo un reddito netto da interessi totale di 50 miliardi di dollari per il 2026, rispetto ai 47,5 miliardi di dollari del 2025.

Si tratta di una crescita di circa il 5%, che sembra discreta fino a quando non ci si rende conto che Wells Fargo sta incrementando il proprio bilancio a una velocità a una cifra media e dovrebbe registrare guadagni maggiori.

Il problema è il reddito netto da interessi, esclusi i mercati, che Santomassimo ha stimato a 48 miliardi di dollari per il 2026 rispetto ai 46,7 miliardi del 2025.

Si tratta di una crescita di appena il 3% e, se si annualizza il tasso di esecuzione del quarto trimestre e si aggiusta per il conteggio dei giorni, significa che l'NII sarà sostanzialmente piatto per la maggior parte dell'anno.

Le indicazioni della banca ipotizzano due o tre tagli dei tassi da parte della Fed nel 2026, mentre il Treasury a 10 anni rimarrà relativamente stabile. Ciò crea un vento contrario al reddito netto da interessi, in quanto i tassi più bassi comprimono i margini, in particolare nel settore commerciale, dove Wells Fargo ha un grande portafoglio a tasso variabile.

La compensazione dovrebbe arrivare dalla crescita dei prestiti e dei depositi. Wells Fargo prevede che i prestiti medi cresceranno a una cifra media tra il quarto trimestre del 2025 e il quarto trimestre del 2026, trainati dai prestiti commerciali, dai prestiti auto e dalle carte di credito.

Anche i depositi medi dovrebbero crescere a una cifra media, anche se il mix si sta spostando verso depositi fruttiferi a più alto costo piuttosto che verso conti correnti gratuiti.

Ecco il problema: Wells Fargo ha registrato una crescita sequenziale dei prestiti del 5% solo nel quarto trimestre. Se questo ritmo rallenta a una media di una cifra per l'intero anno, ciò suggerisce che la banca ha anticipato la crescita nel quarto trimestre e potrebbe vedere una significativa decelerazione nel 2026. Non è quello che gli investitori vogliono sentire da una banca a cui è stato appena tolto il tetto agli asset.

L'altro aspetto è l'attività di mercato, che Wells Fargo sta incrementando in modo aggressivo. Si prevede che l'NII dei mercati crescerà a 2 miliardi di dollari nel 2026 da una base molto più piccola, grazie alla riduzione dei costi di finanziamento a breve termine e all'aumento delle attività di finanziamento dei clienti.

Ma Santomassimo ha avvertito che questa crescita NII sarà parzialmente compensata da commissioni di negoziazione più basse, per cui il contributo netto ai ricavi non è così grande come sembra.

Le azioni di Wells Fargo stanno anche affrontando domande sulla disciplina delle spese.

- La banca ha previsto 55,7 miliardi di dollari di spese non interbancarie per il 2026, in aumento rispetto ai 54,8 miliardi di dollari del 2025.

- Si tratta di una crescita dell'1,6%, che suona bene se non si considera che Wells Fargo prevede una riduzione delle spese lorde di 2,4 miliardi di dollari grazie a iniziative di efficienza.

- Questi risparmi vengono assorbiti da 1,1 miliardi di dollari di spese tecnologiche incrementali, 800 milioni di dollari di altri investimenti e altri 800 milioni di dollari per aumenti di merito e compensi basati sulle prestazioni.

Nella seconda metà del 2025, Wells Fargo ha inoltre sostenuto 908 milioni di dollari di oneri di licenziamento per finanziare la riduzione dell'organico nel 2026, ma Santomassimo ha dichiarato che la banca non prevede ulteriori licenziamenti significativi per il prossimo anno.

Il risultato netto è che Wells Fargo prevede solo una crescita delle spese nette di circa 900 milioni di dollari per il 2026, il che le conferisce una certa leva operativa. Ma non è il tipo di efficienza massiccia che porterebbe a un grande aumento della redditività.

Il lato positivo è che la qualità del credito rimane solida. Gli oneri netti sono diminuiti del 13% rispetto all'anno precedente, attestandosi a 1,03 miliardi di dollari, e il rapporto di oneri netti è sceso di 10 punti base a 43 punti base dei prestiti medi. Le perdite sugli immobili commerciali sono aumentate leggermente, soprattutto nel portafoglio uffici, ma Santomassimo ha affermato che le valutazioni degli uffici si stanno stabilizzando e le perdite future dovrebbero essere gestibili.

La posizione patrimoniale di Wells Fargo è solida con un coefficiente CET1 del 10,6%, in calo rispetto all'11,1% di un anno fa, ma ancora ben al di sopra del minimo regolamentare dell'8,5%.

Nel 2025 la banca ha restituito agli azionisti 23 miliardi di dollari, di cui 18 miliardi in riacquisti azionari. Ma Scharf ha avvertito che i riacquisti di azioni saranno inferiori nel 2026, poiché Wells Fargo darà priorità alla crescita organica dei prestiti.

Gli investitori si sono abituati a riacquisti aggressivi che hanno ridotto il numero di azioni del 26% negli ultimi sei anni. Se i riacquisti rallenteranno in modo significativo nel 2026, verrà meno un sostegno fondamentale alla crescita degli utili per azione.

Le prospettive strategiche sono invariate. Wells Fargo punta a un rendimento del capitale comune tangibile del 17-18% nel medio termine, dal 15% nel 2025. Scharf ha sottolineato che il 17-18% non è l'obiettivo finale, ma solo un'altra pietra miliare nel percorso verso i rendimenti migliori della categoria.

Ma si è rifiutato di indicare una tempistica per il raggiungimento di questo obiettivo, citando l'incertezza sui tassi di interesse, le condizioni del credito e il contesto normativo.

Questa mancanza di specificità è frustrante per gli investitori che vogliono sapere quando la svolta si tradurrà in rendimenti materialmente più elevati.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo Wells Fargo da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!