Punti di forza:

- Engie SA (ENGI) sta rimodellando il proprio portafoglio verso infrastrutture energetiche regolamentate e contrattualizzate, che potrebbero sostenere flussi di cassa più stabili nel tempo.

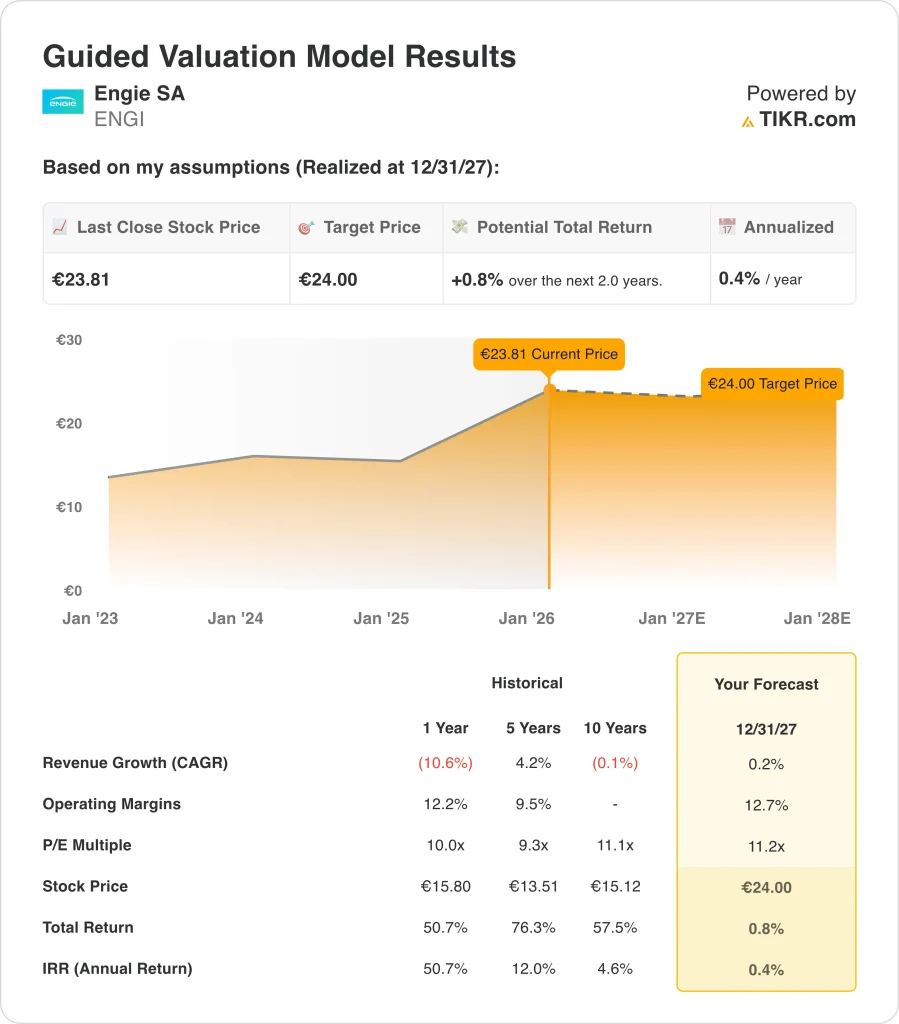

- In base alle nostre ipotesi di valutazione, il titolo ENGI potrebbe ragionevolmente raggiungere i 24 euro per azione entro dicembre 2027 e i 25 euro per azione entro dicembre 2029.

- Ciò implica un rendimento totale dello 0,8% fino al 2027 e del 3,5% fino al 2029 dal prezzo odierno di 23 euro, con rendimenti annualizzati dello 0,4% e dello 0,9% rispettivamente nei prossimi 2,0 e 4,0 anni.

Engie SA (ENGI) è una grande utility europea che genera e distribuisce elettricità e gas naturale e fornisce servizi energetici e soluzioni di facility management in Europa e in altre regioni. Il gruppo ha abbandonato le attività a monte più volatili e ha reinvestito nelle reti, nelle energie rinnovabili e negli asset a contratto a lungo termine, con l'obiettivo di migliorare la visibilità e la resilienza del suo profilo reddituale.

La recente performance dell'azienda riflette questo riposizionamento: nonostante un calo dei ricavi del 10,6% nell'ultimo anno, Engie ha garantito solidi rendimenti agli azionisti grazie al miglioramento dei margini e al rimbalzo del prezzo delle azioni dai minimi precedenti. Negli ultimi 5 e 10 anni, la crescita dei ricavi è stata in media del 4,2% e del -0,1% rispettivamente, evidenziando come l'azienda si sia stabilizzata dopo un lungo periodo di ristrutturazione.

Ecco perché il titolo Engie SA potrebbe offrire solo modesti rendimenti totali fino al 2029, dato che il mercato ha già scontato gran parte dei progressi della transizione, secondo i modelli di valutazione di TIKR.

Cosa dice il modello per il titolo Engie SA

Abbiamo analizzato il potenziale del titolo Engie SA utilizzando ipotesi di valutazione che riflettono il suo spostamento verso reti regolamentate, generazione rinnovabile e contratti energetici a lungo termine piuttosto che scommesse di crescita aggressive.

Sulla base delle stime di una crescita annua dei ricavi di circa lo 0,2%, di margini operativi prossimi al 12,7% e di un multiplo P/E normalizzato di circa 11,2x, il modello prevede che il titolo Engie SA possa passare da 23 a circa 24 euro per azione entro dicembre 2027.

Ciò si tradurrebbe in un rendimento totale dello 0,8%, o in un rendimento annualizzato dello 0,4% nei prossimi 2 anni.

Questo modello non tiene conto dei dividendi, ma con un rendimento attuale del 5,6%, le prospettive di rendimento non sembrano molto promettenti:

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Engie SA:

1. Crescita dei ricavi: 0,2%.

I ricavi di Engie sono stati volatili negli ultimi anni, con l'ultimo periodo di un anno che ha mostrato un calo del 10,6%, che ha ampiamente compensato il più forte CAGR a 5 anni del 4,2%.

Sulla base delle stime di consenso degli analisti, il modello ipotizza un tasso di crescita dei ricavi di circa lo 0,2% annuo, che è coerente con una utility matura e regolamentata che non è più in contrazione, ma non si prevede nemmeno un'espansione ad alta cifra.

2. Margini operativi: 12.7%

Storicamente, i margini operativi di Engie si sono aggirati tra la prima e la seconda cifra, con un margine recente a un anno di circa il 12,2% e una media a cinque anni vicina al 9,5%.

Sulla base delle stime di consenso degli analisti, la previsione ipotizza che i margini tendano a salire leggermente fino a circa il 12,7% entro il 2027-2029, riflettendo il peso crescente delle reti regolamentate e delle energie rinnovabili contrattualizzate, che in genere garantiscono una redditività più stabile rispetto alle attività più esposte alle materie prime.

3. Multiplo P/E di uscita: 11,2x

Engie è storicamente quotata intorno a 9-11x gli utili, con una media decennale vicina a 11,1x e il multiplo più recente a 1 anno di circa 10,0x.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di circa 11,2x, che implica solo una modesta rivalutazione rispetto ai livelli attuali, in quanto gli investitori valutano la maggiore stabilità di Engie rispetto al suo profilo di crescita strutturale relativamente basso.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo ENGI fino al 2030 mostrano quanto siano sensibili i rendimenti potenziali a piccoli cambiamenti nella crescita, nei margini e nei multipli di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Crescita modesta di circa l'1,7% con margini più morbidi e un prezzo implicito più basso → -3,8% di rendimento annuo

- Caso medio: Crescita dei ricavi vicina all'1,9% con margini in via di normalizzazione e multiplo P/E intorno a 11,2x → 0,9% di rendimento annuo

- Caso alto: I ricavi si avvicinano al 2,1% annuo con una redditività più sana e un prezzo implicito più alto vicino a 27 euro → 3,5% di rendimento annuo

Anche nel caso più cauto, il titolo Engie SA è sostenuto dalla sua base di asset regolamentati e contrattualizzati, dal miglioramento del mix di utili e da un'allocazione disciplinata del capitale, anche se la gamma di esiti modellati suggerisce solo un limitato rialzo per gli azionisti a lungo termine in base alle ipotesi attuali.

Questo modello non tiene conto dei dividendi, ma con un rendimento attuale del 5,6%, le prospettive di rendimento non sembrano ancora molto promettenti:

Vedere le previsioni degli analisti sul titolo ENGI nei prossimi 5 anni (gratis con TIKR) >>>.

Quanto rialzo ha il titolo Engie SA da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!