Aspetti salienti:

- Target di prezzo: in base al modello di valutazione, le azioni doValue potrebbero raggiungere i 5 euro entro il 2027, grazie alla stabilità delle commissioni di servizio e alla normalizzazione dei risultati operativi.

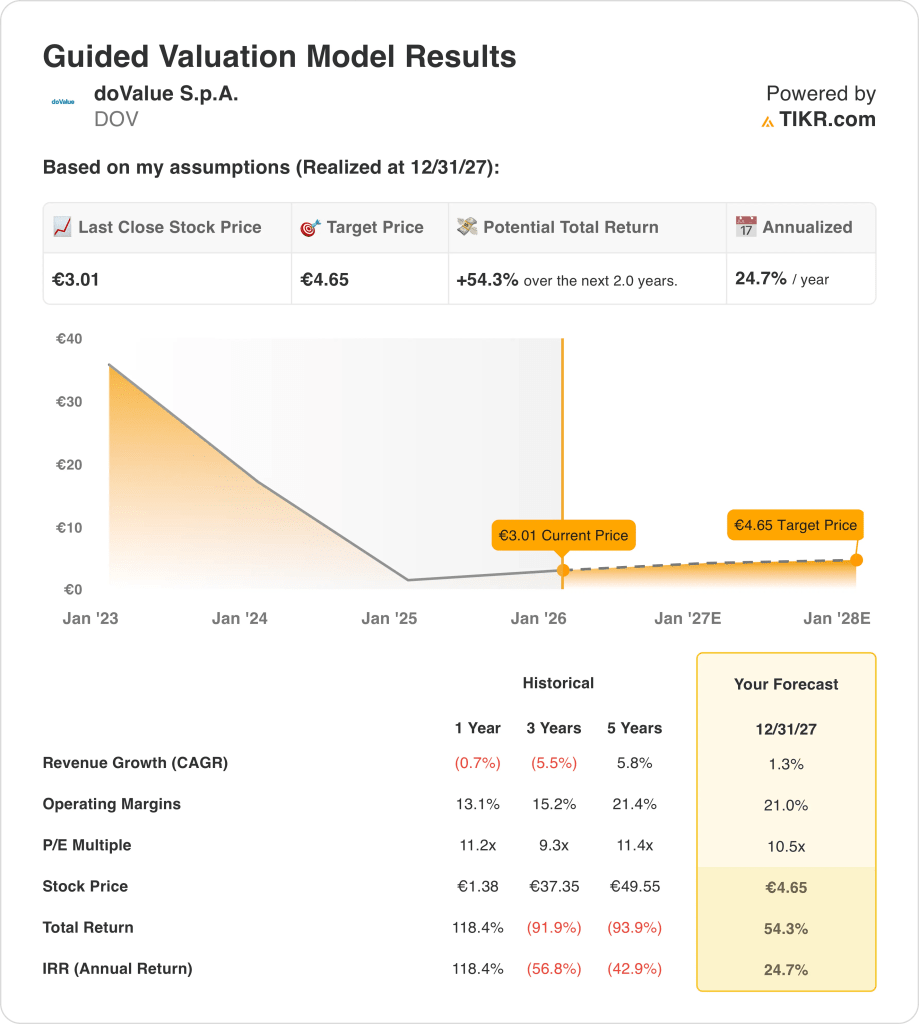

- Potenziale di rialzo: l'obiettivo di 5 euro rappresenta un rialzo totale del 54% circa rispetto al prezzo attuale di 3 euro, che riflette la normalizzazione degli utili piuttosto che ipotesi di crescita aggressive.

- Profilo di rendimento: il modello implica un rendimento annualizzato di circa il 25% nei prossimi 2 anni, guidato dal recupero dei margini e da una modesta espansione dei multipli.

- Sostegno agli utili: i margini operativi vicini al 21% e la crescita dei ricavi intorno all'1% sostengono la valutazione, dimostrando che i rendimenti sono sostenuti dall'efficienza e dalla disciplina dei costi piuttosto che dall'accelerazione dei ricavi.

doValue S.p.A.(DOV) è un gruppo europeo di credit servicing che gestisce crediti in sofferenza e in bonis in Italia, Spagna, Grecia e Cipro, operando un modello asset-light legato ai volumi di recupero piuttosto che ai prestiti a bilancio.

Nel dicembre 2025, la società ha lanciato un fondo focalizzato sui prestiti garantiti dallo Stato italiano con un valore contabile lordo di 200 milioni di euro, ampliando le attività in gestione basate su commissioni e aumentando la visibilità dei futuri ricavi da servizi.

Per i primi nove mesi del 2025, doValue ha generato circa 365 milioni di euro di ricavi netti, riflettendo la stabilità dei volumi di servicing nonostante la formazione del credito europeo sia in calo, il che è importante perché i ricavi sono legati più alle dimensioni del portafoglio che alla creazione di nuovi prestiti.

L'utile netto di DOVA ha raggiunto i 12 milioni di euro dopo aver eliminato i costi non ricorrenti, mentre i margini operativi intorno al 18% dimostrano un forte controllo dei costi e il vantaggio di una piattaforma di servicing a costi fissi.

Nonostante il miglioramento degli utili e la stabilità dei margini, il valore di mercato della società, pari a circa 500 milioni di euro, riflette ancora la cautela degli investitori nei confronti dei cicli di credito europei, evidenziando un divario tra i risultati aziendali e la quotazione attuale del titolo.

Cosa dice il modello per il titolo DOV

Abbiamo valutato l'upside di doValue utilizzando ipotesi conservative legate alla stabilità dei ricavi da servizi, alla disciplina dei costi e a un modello di gestione del credito a capitale ridotto.

Utilizzando una crescita dei ricavi dell'1,3%, margini operativi del 21,0% e un P/E di uscita di 10,5x, il modello prevede che il titolo salga da 3,01 a 4,65 euro.

Ciò implica un rendimento totale del 54,3%, o un rendimento annualizzato del 24,7%, nei prossimi 2 anni con un'esecuzione piuttosto che un'espansione multipla.

Valuta qualsiasi azione in 30 secondi con TIKR (è gratuito) →

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DOV:

1. Crescita dei ricavi: 1,3%.

La base dei ricavi di doValue ha subito un modesto calo negli ultimi anni, con ricavi LTM intorno ai 480 milioni di euro, a causa del deflusso del portafoglio e della formazione di NPL in Italia, Spagna, Grecia e Cipro.

I risultati recenti mostrano una stabilizzazione, con ricavi netti nei primi nove mesi del 2025 di circa 365 milioni di euro, sostenuti da ampi mandati di assistenza e da commissioni leggere legate a 138 miliardi di euro di asset gestiti.

La crescita futura è limitata dalla diminuzione dei nuovi afflussi di NPL, ma è sostenuta dai recuperi di UTP, dalle iniziative di prestiti garantiti dallo Stato e dalla graduale espansione delle attività di consulenza e dei fondi a basso impatto.

In base alle previsioni aggregate degli analisti, l'ipotesi di una crescita dei ricavi dell'1,3% riflette la stabilità economica del portafoglio, mitigata dal deflusso strutturale e da un contesto europeo di creazione di credito in attenuazione.

2. Margini operativi: 21%

doValue ha storicamente generato margini operativi tra il 13% e il 21% circa, che riflettono la leva dei costi fissi insita nelle operazioni di assistenza e recupero dei prestiti su larga scala.

I margini recenti sono migliorati grazie al controllo dei costi che ha compensato la riduzione dei ricavi, con margini operativi LTM vicini al 18% e margini EBITDA superiori al 35%, evidenziando i guadagni di efficienza nonostante l'andamento debole del fatturato.

La normalizzazione verso il 21,0% presuppone volumi di servizio stabili, assunzioni incrementali limitate e una continua disciplina nelle spese generali, amministrative e di vendita e nelle spese tecnologiche man mano che i portafogli maturano.

Secondo le aspettative degli analisti, i margini operativi di circa il 21,0% rappresentano una normalizzazione dell'efficienza e della leva operativa senza fare affidamento su cicli di recupero elevati o su una crescita accelerata.

3. Multiplo P/E di uscita: 10,5x

doValue è attualmente quotata a 11x gli utili, sostanzialmente in linea con il suo intervallo di valutazione storico compreso tra 9x e 12x durante i periodi di redditività stabile.

La cautela degli investitori persiste a causa della ciclicità del credito europeo, della volatilità degli utili e della limitata crescita organica, nonostante il miglioramento dei margini e dei ricavi ricorrenti da servizi.

Affinché si verifichi una rivalutazione, la società deve sostenere profitti normalizzati, mantenere un'espansione a basso impatto di capitale ed evitare una nuova pressione sui costi o una forte riduzione del portafoglio.

Secondo le previsioni del mercato, un multiplo di uscita di 10,5× cattura le aspettative equilibrate di durata degli utili e di generazione di cassa, pur tenendo conto della limitata visibilità della crescita e del limitato potenziale di rivalutazione.

Consultate le previsioni a 5 anni degli analisti per doValue con TIKR (è gratis) →

Cosa succede se le cose vanno meglio o peggio?

I risultati di doValue dipendono dagli afflussi di portafoglio, dall'efficienza dei recuperi e dalla disciplina dei costi nei cicli del credito europeo, con una serie di percorsi di esecuzione plausibili fino al 2029.

- Caso basso: se il deflusso dei portafogli persiste e l'attività di recupero resta contenuta, i ricavi crescono di circa il 9,2%, i margini di utile netto si mantengono vicini al 14,3%, la valutazione rimane prudente e i rendimenti si basano principalmente sulla normalizzazione degli utili → rendimento annualizzato del 20,1%.

- Caso medio: con volumi di servizi stabili e disciplina dei costi sostenuta, la crescita dei ricavi vicina al 10,1%, i margini di utile netto in miglioramento verso il 15,3% e la valutazione stabile sostengono un'espansione equilibrata degli utili → 29,9% di rendimento annualizzato.

- Caso alto: se i recuperi accelerano e le iniziative a basso impatto di capitale si sviluppano in modo efficace, i ricavi raggiungono circa l'11,1%, i margini di utile netto si avvicinano al 16,0% e la pressione sulle valutazioni si allenta, consentendo una maggiore rivalutazione dei prezzi → 39,6% di rendimento annualizzato.

L'esecuzione dei recuperi, il mix del portafoglio e l'efficienza operativa contano più dell'ottimismo macro, in quanto i rendimenti sono determinati dalla capacità di convertire gli utili in modo coerente attraverso i cicli.

Il prezzo obiettivo di 11,34 euro diventa raggiungibile se la crescita degli utili accelera e i margini si espandono verso la parte superiore delle aspettative, senza richiedere un'espansione aggressiva dei multipli o ipotesi di valutazione speculative.

Quanto margine di rialzo ha doValue da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo è sottovalutato o sopravvalutato.

Valutate qualsiasi azione in meno di un minuto con TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!