Punti di forza:

- Momento di crescita dei ricavi: Ferrari sta registrando una crescita dei ricavi di circa il 7% annuo, che riflette il potere di determinazione dei prezzi e il miglioramento del mix piuttosto che l'aumento dei volumi dei veicoli.

- Profilo dei margini: I margini operativi vicini al 30% evidenziano una redditività strutturale sostenuta dalla personalizzazione, dalle licenze di marchio e dalla produzione limitata.

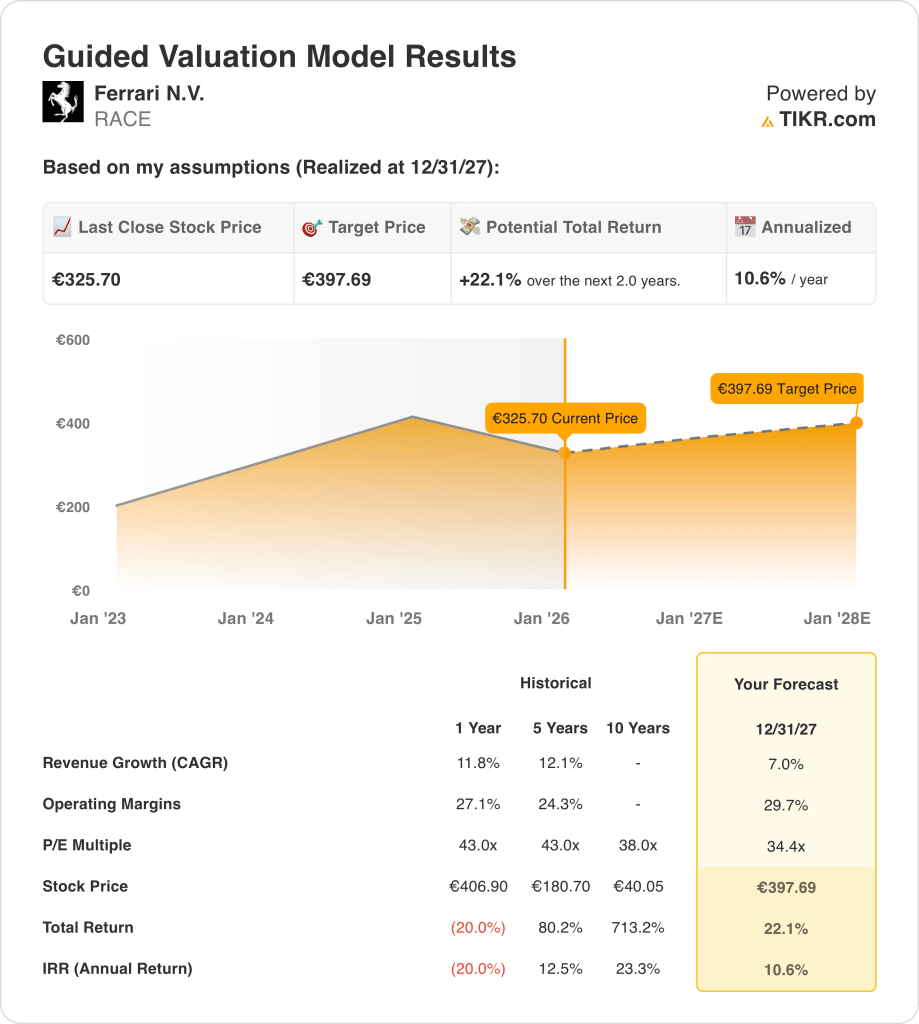

- Proiezione dei prezzi: Sulla base della crescita normalizzata e delle ipotesi di valutazione, il titolo potrebbe raggiungere 398 euro entro il 2027.

- Prospettive di rendimento: Questo implica un rendimento totale del 22% da 326 euro, che si traduce in un rendimento annualizzato dell'11% circa su due anni.

Ferrari N.V.(RACE) progetta e vende auto di lusso con volumi volutamente limitati che hanno generato circa 7 miliardi di euro di ricavi, proteggendo l'esclusività come motore economico principale.

Nel gennaio 2026, Ferrari ha proseguito la sua strategia pluriennale di ritorno del capitale riacquistando azioni a circa 318 euro, rafforzando la fiducia nella sostenibilità degli utili a lungo termine piuttosto che nell'accelerazione della crescita a breve termine.

L'azienda ha conseguito un utile operativo di circa 2 miliardi di euro con margini operativi vicini al 29%, dimostrando che la disciplina dei prezzi e i ricavi da personalizzazione continuano a superare le pressioni cicliche della domanda.

La capitalizzazione di mercato della Ferrari si avvicina ai 60 miliardi di euro, con una crescita dei ricavi sempre più sostenuta dagli aggiornamenti del mix, dagli ordini su misura e dall'espansione del lifestyle, delle sponsorizzazioni e dei flussi di reddito legati al marchio.

Nonostante l'aumento dell'efficienza degli utili e la disciplina dei ritorni di capitale, il titolo viene scambiato a 34x gli utili a termine, lasciando aperta la questione se la sola forza di esecuzione possa sostenere le aspettative di valutazione premium.

Cosa dice il modello per il titolo RACE

Abbiamo valutato il posizionamento premium di Ferrari e i disciplinati ritorni di capitale, sostenuti da forti margini e da una crescita controllata dei volumi attraverso un modello di produzione limitata.

Ipotizzando una crescita dei ricavi del 7,0%, margini operativi del 29,7% e un multiplo di uscita di 34,4x, il modello indica un prezzo dell'azione di 397,69 euro.

Ciò implica un rendimento totale del 22,1% da 325,70 euro, pari a un rendimento annualizzato del 10,6%.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni RACE:

1. Crescita dei ricavi: 7%

I ricavi di Ferrari sono passati da circa 4 miliardi di euro nel 2021 a quasi 7 miliardi di euro nel periodo di riferimento, grazie a una crescita costante a due cifre sostenuta da prezzi, mix e controllo disciplinato delle spedizioni.

La crescita si è raffreddata rispetto al ritmo a bassa percentuale registrato in precedenza, ma la domanda di personalizzazioni di alto livello, serie speciali e supercar limitate continua a superare le tendenze più generali dell'auto di lusso.

Le recenti partnership e le iniziative di monetizzazione del marchio, tra cui le licenze e le sponsorizzazioni degli sport motoristici, aggiungono entrate incrementali senza aumentare materialmente i volumi di produzione o l'intensità del capitale.

I rischi si concentrano sulla sensibilità macro tra gli acquirenti con un patrimonio ultra elevato e sui tempi di consegna degli ordini più lunghi, mentre il sostegno viene dalla visibilità del portafoglio ordini e dai rigidi limiti di volume che proteggono l'esclusività.

La previsione di crescita dei ricavi del 7,0% coglie il potere di determinazione dei prezzi e il portafoglio ordini sostenuti della Ferrari, mitigati dalla naturale maturazione del segmento automobilistico extralusso.

2. Margini operativi: 29,7%

I margini operativi di Ferrari sono migliorati da circa il 25% nel 2021 a quasi il 29% di recente, grazie ai vantaggi di scala, al mix di prodotti più ricco e all'aumento del contenuto di personalizzazione per veicolo.

L'espansione dei margini è stata sostenuta da volumi di produzione limitati, da una forte disciplina dei prezzi e da ricavi da licenze e post-vendita ad alto margine che comportano costi incrementali minimi.

Una normalizzazione vicina al 30% presuppone un continuo controllo dei costi e un mix favorevole, evitando ipotesi aggressive di crescita dei volumi o di riduzione strutturale dei costi.

Tra i rischi negativi vi sono l'aumento del costo del lavoro e gli investimenti nel motorsport, ma questi sono in parte compensati dalle azioni sui prezzi e dai ricavi ricorrenti ad alto margine del marchio.

I margini operativi vicini al 29,7% presuppongono che la Ferrari mantenga una redditività d'élite, con i recenti guadagni che si attenueranno con la normalizzazione degli investimenti e dei costi a livelli di fatturato più elevati.

3. Multiplo P/E di uscita: 34,4x

Ferrari ha storicamente scambiato a multipli superiori a 40× gli utili durante i periodi di accelerazione della crescita e di espansione dei margini, riflettendo il valore di scarsità e la durata del marchio.

L'attuale valutazione è improntata a una maggiore cautela, in quanto la crescita si sta moderando, ma continua ad avere un premio rispetto ai concorrenti globali del settore auto e del lusso grazie alla visibilità, alla generazione di cassa e all'esclusività.

Il multiplo di uscita di 34,4× presuppone che gli investitori continuino a premiare il modello di Ferrari a capitale ridotto, i forti ritorni sul capitale investito e le consistenti distribuzioni agli azionisti.

Il multiplo riflette anche una certa moderazione, riconoscendo la sensibilità ai cicli macro e i limiti della crescita dei volumi nell'ambito della strategia di produzione controllata di Ferrari.

Il multiplo d'uscita di 34,4× riflette le aspettative del mercato sulla persistenza della valutazione premium di Ferrari, pur riconoscendo una crescita più lenta rispetto alle precedenti fasi di espansione.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I risultati di Ferrari dipendono dalla conversione del portafoglio ordini, dalla disciplina dei prezzi e dal controllo dei costi attraverso un modello di produzione strettamente gestito, dando forma a una serie di possibili percorsi fino al 2029.

- Caso basso: se la domanda si normalizza più rapidamente nella fascia alta, il portafoglio ordini si riduce e la leva dei costi si attenua, i ricavi crescono intorno al 6,0%, i margini si mantengono vicino al 22,1%, la pressione sulle valutazioni persiste e i rendimenti si basano principalmente su una crescita costante degli utili → rendimento annualizzato del 4,6%.

- Caso medio: Con una conversione ordinata del portafoglio, un potere di determinazione dei prezzi intatto e un miglioramento graduale dell'efficienza operativa, la crescita dei ricavi vicina al 6,6% e i margini al 23,7% sostengono un percorso di valutazione stabile → 10,5% di rendimento annualizzato.

- Caso alto: se il mix di personalizzazione si espande, il portafoglio ordini rimane esteso e la disciplina dei costi si rafforza, i ricavi raggiungono il 7,3%, i margini si avvicinano al 25% e i venti contrari alla valutazione si attenuano grazie al miglioramento della visibilità degli utili → 15,8% di rendimento annualizzato.

Il risultato a breve termine di Ferrari dipende meno dal volume delle unità e più dal mantenimento dell'esclusività, dalla disciplina dei margini e dalla cadenza controllata delle consegne in un modello già limitato dalla domanda.

L'obiettivo intermedio di 485 euro sembra raggiungibile attraverso la crescita degli utili e l'esecuzione dei margini, senza richiedere un'espansione multipla, a condizione che la qualità del portafoglio e la disciplina dei prezzi rimangano intatte.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!