Statistiche chiave per le azioni Pool Corporation

- Intervallo di 52 settimane: da $170,88 a $301,92

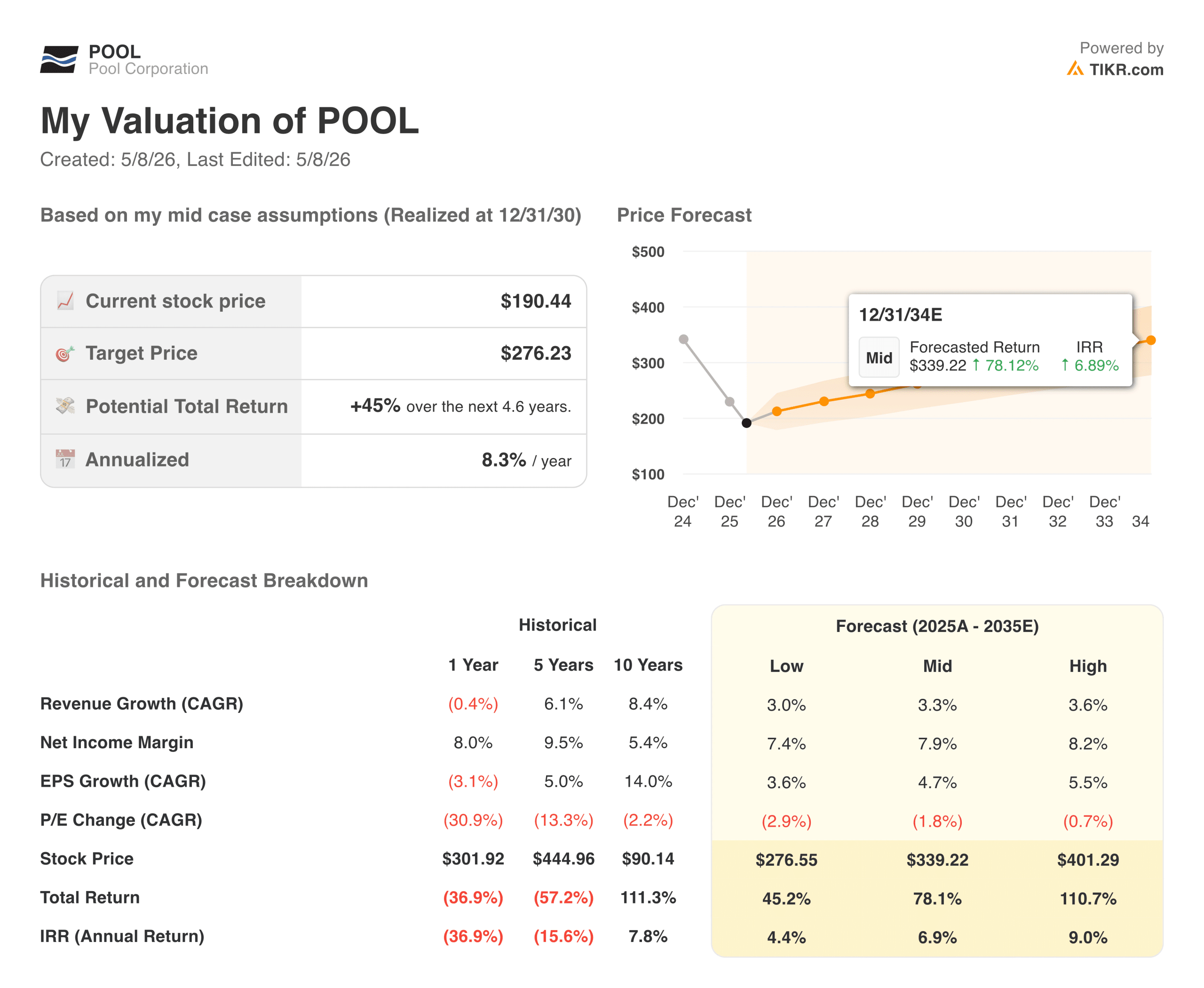

- Prezzo attuale: $190,44

- Prezzo obiettivo TIKR (medio): ~$276

- IRR annualizzato TIKR (medio): ~8% all'anno

- Previsione EPS per l'intero anno 2026: da $10,87 a $11,17

Valutate i vostri titoli preferiti come POOL con 5 anni di previsioni degli analisti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un ritmo tranquillo in un'azienda che la maggior parte degli investitori ha cancellato

Pool Corporation (POOL) è il più grande distributore all'ingrosso di forniture per piscine negli Stati Uniti e serve circa 125.000 clienti all'ingrosso attraverso una rete di oltre 400 centri di vendita. È importante chiarire che Pool non costruisce piscine, ma distribuisce i prodotti chimici, le attrezzature e i materiali da costruzione che mantengono in funzione anno dopo anno i sei milioni di piscine interrate del Paese.

Questa distinzione è molto importante in questo momento, poiché la costruzione di nuove piscine si è fermata a 58.000 unità all'anno, ben al di sotto del picco di 75.000-100.000 unità che il settore raggiungeva negli anni migliori.

Ma il lato della manutenzione è molto meno sensibile ai cicli del mercato immobiliare ed è questo che ha reso i risultati di Pool più resistenti di quanto il prezzo delle azioni possa far pensare.

I risultati del 1° trimestre 2026 sono stati il trimestre più pulito che Pool abbia mai avuto in diversi periodi. Il fatturato è stato di 1,14 miliardi di dollari, con un aumento del 6% rispetto all'anno precedente e circa il 4% in più rispetto alle attese degli analisti. L'EPS non-GAAP di 1,43 dollari ha battuto il consenso di circa il 6% e l'EBITDA di 101 milioni di dollari ha superato le stime di 98 milioni di dollari.

L'amministratore delegato Peter Arvan ha riconosciuto il difficile ambiente dei consumatori durante la telefonata, ma ha confermato la guidance per l'EPS per l'intero anno 2026 di 10,87-11,17 dollari per azione diluita, un risultato notevole se si considera la cautela con cui l'azienda si era presentata alla stampa.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni POOL (è gratis!) >>>.

Cosa ci dice il modello di entrate stagionali su questa azienda

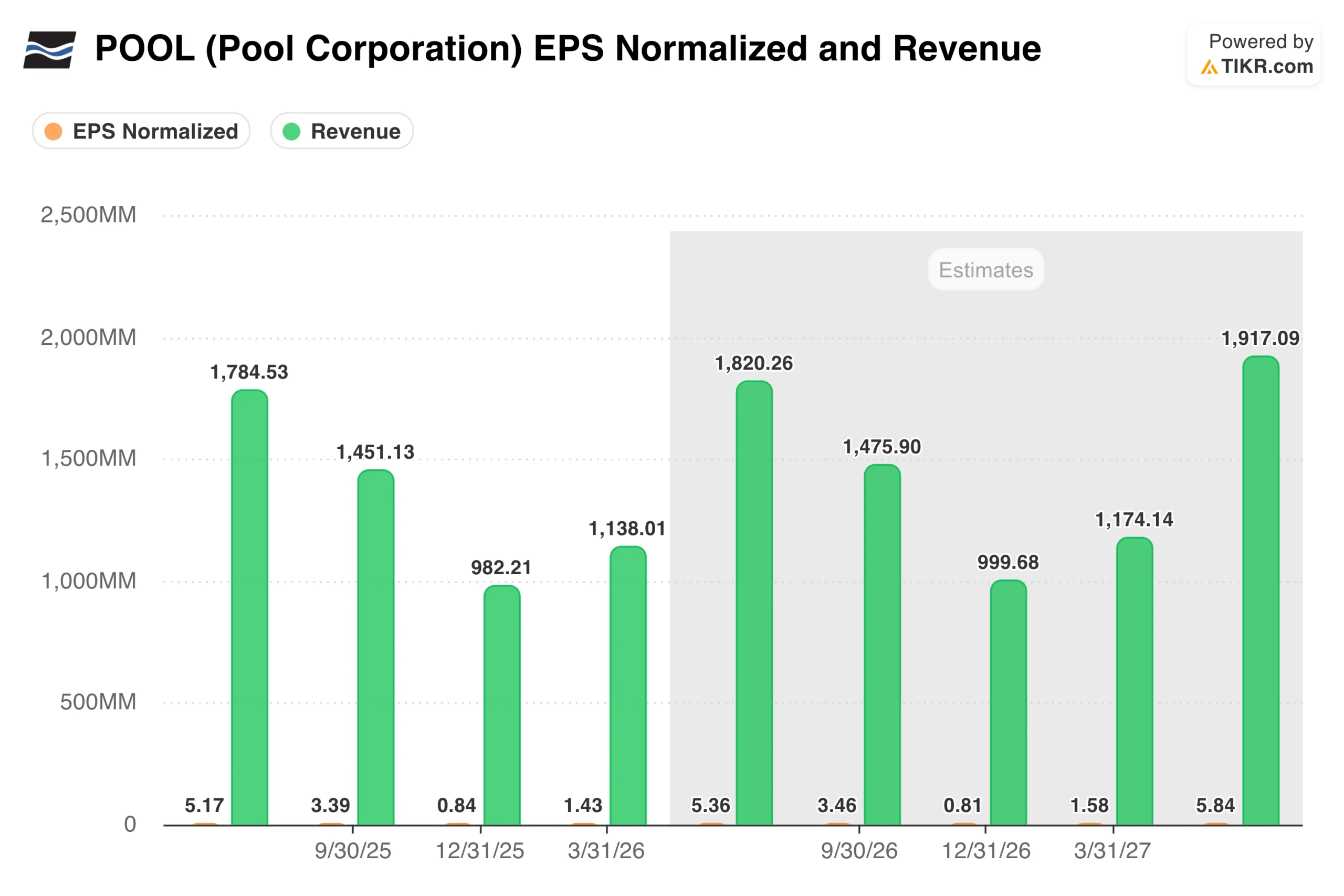

Il grafico dell'EPS e delle entrate rende immediatamente chiaro un aspetto di Pool che viene trascurato in un'istantanea di un singolo trimestre: si tratta di una delle aziende più stagionali del mercato.

Il trimestre di giugno genera più utili degli altri tre trimestri messi insieme, perché è in quel periodo che la stagione delle piscine raggiunge il picco nella Sun Belt e nel resto del Paese. Comprendere questo ritmo è essenziale prima di trarre qualsiasi conclusione da un singolo dato trimestrale.

Il grafico mostra anche che il consenso prevede un modesto aumento rispetto all'anno scorso. Gli analisti stimano per il secondo trimestre del 2026 un fatturato di circa 1,82 miliardi di dollari, contro gli 1,78 miliardi dell'anno precedente, e un EPS per l'intero anno nell'ordine degli 11 dollari. Non si tratta di una crescita entusiasmante, ma di una crescita stabile e, alla valutazione attuale, potrebbe non essere necessario che sia entusiasmante per generare un rendimento ragionevole.

Pool360, la piattaforma digitale di ordini B2B dell'azienda, merita di essere tenuta d'occhio come fattore di margine. Attualmente rappresenta circa il 13% delle vendite nette totali, rispetto al 12,5% di un anno fa, e lo spostamento verso prodotti chimici private-label a più alto margine sta gradualmente migliorando la qualità degli utili, anche se i volumi rimangono relativamente piatti.

Value POOL istantaneo (gratuito con TIKR) >>>

Modesto rialzo nel caso base, ma il setup è migliore di quanto sembri

Il modello di TIKR punta a circa 276 dollari nel caso intermedio, il che implica un rendimento totale di circa il 45% dai livelli attuali in circa 4,6 anni, o circa l'8% annualizzato. Il modello ipotizza una crescita dei ricavi di circa il 3% annuo e margini di utile netto in graduale recupero verso l'8%. Nessuno dei due numeri richiede un'ipotesi eroica.

I casi toro e orso sono in realtà due versioni della stessa domanda: quanto velocemente si riprenderà il mercato immobiliare e che aspetto avrà la costruzione di nuove piscine dall'altra parte.

Tori: Cosa deve andare bene

- Il mercato immobiliare alla fine si normalizza. La costruzione di nuove piscine si aggira intorno alle 58.000 unità all'anno, ben al di sotto del picco storico di 75.000-100.000 unità. Il settore delle piscine non ha bisogno di una ripresa completa per trarne beneficio. Anche un graduale ritorno a 65.000-70.000 unità aggiungerebbe un volume significativo a una rete di distribuzione già costruita e in gran parte a costi fissi. Quando si arriverà al punto di svolta, la leva degli utili sarà significativa.

- L'attività di manutenzione mantiene la base. Circa l'80% dei ricavi di Pool proviene dalla base installata di piscine che necessitano di prodotti chimici, attrezzature e assistenza ogni anno, indipendentemente dall'andamento dei tassi ipotecari. Questa domanda ricorrente ammortizza i guadagni durante i cicli di costruzione lenti e dà al management la visibilità necessaria per guidare con fiducia anche in un ambiente difficile.

- I marchi privati e Pool360 stanno silenziosamente migliorando i margini. Il passaggio a prodotti chimici a marchio privato con margini più elevati è in corso senza grandi clamori e Pool360, la piattaforma digitale per gli ordini B2B dell'azienda, è cresciuta fino a rappresentare circa il 13% del fatturato netto totale. Nessuno dei due è un catalizzatore, ma entrambi stanno migliorando la qualità degli utili nel tempo in modi che si sommano.

- La valutazione è la più interessante degli ultimi anni. A circa 190 dollari, il titolo è scambiato con un multiplo vicino ai minimi di dieci anni. Gli investitori stanno valutando una prolungata flessione del settore edile, il che significa che anche un modesto miglioramento del contesto macroeconomico potrebbe determinare una significativa rivalutazione senza che l'attività sottostante debba fare qualcosa di straordinario.

Gli orsi: Cosa potrebbe mantenere il titolo in una fascia di oscillazione

- Le nuove costruzioni potrebbero rimanere depresse più a lungo del previsto. Con i tassi ipotecari ancora elevati e il fatturato dell'edilizia residenziale contenuto, non ci sono evidenti catalizzatori a breve termine che spingano la costruzione di nuove piscine al di sopra dei livelli attuali. L'ipotesi di crescita dei ricavi del 3% prevista dal modello è realizzabile, ma lascia ben poco margine di manovra se la spesa discrezionale per la ristrutturazione dovesse indebolirsi ulteriormente insieme a un consumatore più debole.

- Il carico di debito limita la flessibilità. Pool ha assunto una notevole leva finanziaria durante gli anni delle acquisizioni e, sebbene l'azienda generi abbastanza liquidità da poterla servire comodamente, il bilancio riduce la capacità dell'azienda di essere aggressiva in termini di riacquisti o acquisizioni se le condizioni si deteriorano.

- Le categorie discrezionali restano deboli. Mentre la domanda di manutenzione è resistente, le categorie di rimodellamento e di sostituzione delle attrezzature, che hanno un prezzo più elevato, sono più sensibili alla fiducia dei consumatori. Se il contesto macroeconomico si indebolisce ulteriormente, queste categorie sono le prime a subire contraccolpi e presentano margini superiori alla media.

- La rivalutazione richiede pazienza, che il mercato potrebbe non avere. Il caso del toro è fondamentalmente un gioco di attesa e il catalizzatore, una ripresa dell'edilizia residenziale, è completamente al di fuori del controllo del management. Gli investitori che acquistano oggi devono essere a proprio agio nel resistere a un periodo in cui i risultati sono costanti ma non spettacolari, senza una chiara tempistica per la ripresa di una storia di crescita più grande.

Investire in Pool Corporation

Pool non è una storia che riguarda ciò che accade quest'anno. È una storia su ciò che accadrà quando l'edilizia residenziale si normalizzerà e le nuove costruzioni torneranno ai livelli storici. Se credete che sia una questione di "quando" piuttosto che di "se", il prezzo attuale di circa 190 dollari offre un punto di ingresso ragionevolmente interessante in un'azienda con vantaggi competitivi duraturi e con un track record di 25 anni di crescita.

Il quadro a breve termine è in realtà più costruttivo di quanto non lo sia stato in diversi trimestri. Il risultato del 1° trimestre è stato netto, la guidance è stata confermata e l'attività di manutenzione sta resistendo. La pazienza richiesta in questo caso si misura in anni, non in trimestri, ma è proprio questo il tipo di configurazione che tende a premiare gli investitori disposti a guardare oltre il rumore.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni POOL (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!