Statistiche principali

- Prezzo attuale: 433 dollari (7 maggio 2026)

- Ricavi Q1 2026: 2,71 miliardi di dollari, in crescita del 7% rispetto all'anno precedente

- EPS non-GAAP del T1 2026: 3,37 dollari, in crescita del 6% rispetto all'anno precedente

- Ordini Q1 2026: Ordini record nel Q1, in crescita del 38% rispetto all'anno precedente

- Backlog finale del 1° trimestre 2026: 15,7 miliardi di dollari, in crescita dell'11% rispetto al 2010

- Previsione di fatturato per l'intero anno 2026: ~12,8 miliardi di dollari (da 12,7 miliardi di dollari)

- Previsione di EPS non-GAAP per l'intero anno 2026: da 16,87 a 16,99 dollari (da 16,7 a 16,85 dollari).

- Obiettivo di prezzo del modello TIKR: $602

- Rialzo implicito: ~39%

Il titolo Motorola batte le stime per il 1° trimestre grazie a ordini record e all'aumento delle linee guida

Il titolo Motorola(MSI) ha registrato un fatturato record nel primo trimestre di 2,71 miliardi di dollari, in crescita del 7% rispetto all'anno precedente, con un EPS non-GAAP di 3,37 dollari che ha battuto del 6% i 3,18 dollari del trimestre precedente.

A trainare il risultato sono stati il software e i servizi, con un aumento dei ricavi del segmento del 18% rispetto al trimestre precedente, secondo quanto dichiarato dal direttore finanziario Jason Winkler durante la teleconferenza sugli utili del primo trimestre del 2026.

Gli utili operativi del segmento Software e Servizi hanno raggiunto 395 milioni di dollari, con un margine operativo in crescita al 34,2% dal 28,7% del primo trimestre 2025, grazie a un mix favorevole e a una migliore leva operativa, secondo Winkler.

Il fatturato di Prodotti e SI è cresciuto dell'1% rispetto all'anno precedente, con 181 milioni di dollari derivanti da acquisizioni e 30 milioni di dollari di benefici valutari inclusi nel trimestre.

Il margine operativo di Products and SI è sceso al 24,8% dal 28,1% del 1° trimestre 2025, appesantito da un mix sfavorevole e da maggiori costi della catena di fornitura.

Gli ordini sono cresciuti del 38% nel 1° trimestre, producendo un portafoglio finale record di 15,7 miliardi di dollari, in aumento dell'11% rispetto ai 14,1 miliardi di dollari di un anno fa, segnando il quarto trimestre consecutivo di crescita degli ordini a due cifre in entrambi i segmenti.

L'amministratore delegato Greg Brown ha citato i continui investimenti in Silvus come un importante fattore di crescita, sottolineando che l'attività dovrebbe generare un fatturato di 750 milioni di dollari per l'intero anno, con un aumento di 75 milioni di dollari rispetto alla precedente previsione, secondo quanto dichiarato da Brown durante la telefonata sugli utili del primo trimestre 2026.

La tecnologia dei centri di comando è cresciuta del 27% nel primo trimestre, trainata dalle attivazioni di città di livello 1 per il 911 di nuova generazione, mentre la tecnologia video è cresciuta del 16%, trainata dalle telecamere indossate dal corpo, dall'ALPR e dalla piattaforma Alta basata su cloud, secondo Winkler.

L'azienda deve far fronte a 60 milioni di dollari di oneri tariffari, concentrati nella prima metà del 2026, e si prevede che i costi della memoria raddoppieranno quest'anno, superando i 100 milioni di dollari, anche se secondo Winkler il management ha mantenuto l'obiettivo di un'espansione del margine operativo di 100 punti base per l'intero anno.

L'allocazione del capitale nel primo trimestre ha incluso 201 milioni di dollari di dividendi, 118 milioni di dollari di riacquisti di azioni e la chiusura delle acquisizioni di Exacom e Hyper per un totale di 90 milioni di dollari al netto della liquidità.

Per il secondo trimestre, la direzione ha previsto una crescita delle vendite di circa l'8,5% e un EPS non-GAAP compreso tra 3,82 e 3,88 dollari.

Le previsioni per l'intero anno in termini di EPS non-GAAP sono state alzate a 16,87-16,99 dollari, rispetto al precedente intervallo di 16,70-16,85 dollari.

Azioni Motorola Solutions: Cosa mostra il conto economico

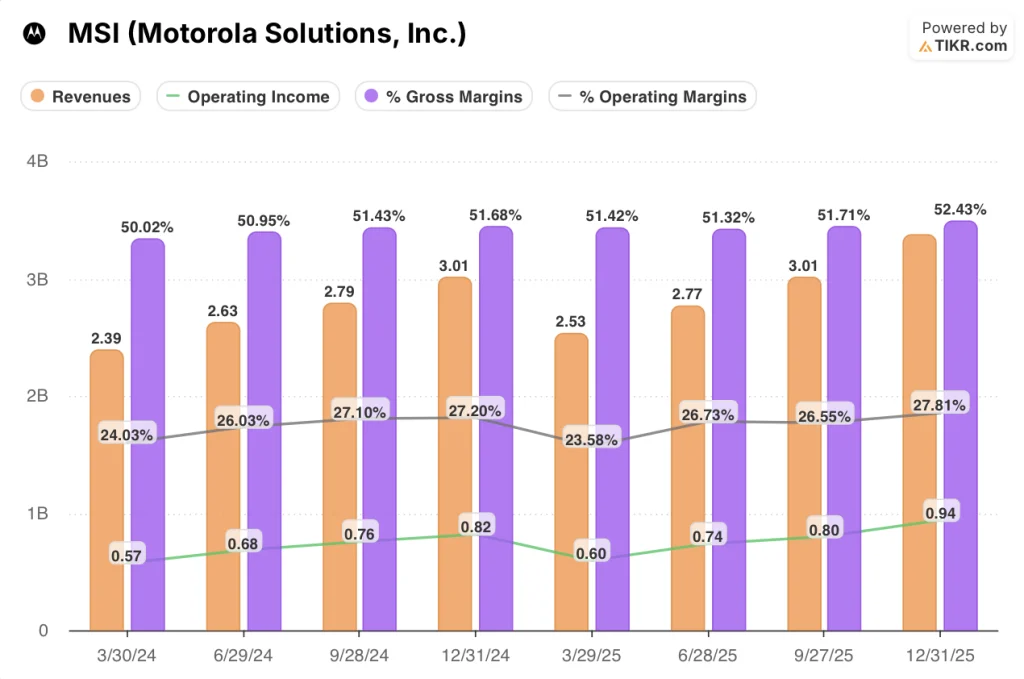

Il titolo Motorola sta realizzando una storia di espansione costante dei margini, con un reddito operativo in crescita su base annua in ciascuno degli ultimi otto trimestri visibili nel conto economico, nonostante le elevate pressioni sui costi.

La crescita dei ricavi ha oscillato tra il 5,2% e il 12,3% annuo negli otto trimestri indicati, collocando la crescita del 7% del primo trimestre 2026 all'interno della fascia stabilita piuttosto che segnalare una decelerazione.

Il margine lordo si è mantenuto in una fascia ristretta, passando dal 50,0% nel T1 2024 al 51,4% nel T1 2025, riflettendo una gestione dei costi coerente nel periodo.

Il margine operativo nel 1° trimestre 2025 è sceso al 23,6%, il punto più basso degli otto trimestri indicati, prima di risalire al 26,7% nel 2° trimestre 2025, al 26,6% nel 3° trimestre 2025 e al 27,8% nel 4° trimestre 2025.

Il reddito operativo ha seguito lo stesso arco, passando da 600 milioni di dollari nel 1° trimestre 2025 a 940 milioni di dollari nel 4° trimestre 2025.

L'utile operativo non-GAAP per il 1° trimestre 2026 ha raggiunto i 781 milioni di dollari, con un aumento del 9% rispetto al trimestre dell'anno precedente e un margine operativo non-GAAP del 28,8%, con un aumento di 50 punti base, secondo quanto dichiarato da Winkler durante la telefonata sugli utili del 1° trimestre 2026.

Winkler ha inoltre confermato che l'espansione del margine operativo di 50 punti base nel 1° trimestre è stata raggiunta nonostante i maggiori costi della catena di approvvigionamento e che il management continua a prevedere un'espansione del margine operativo di 100 punti base per l'intero anno con il contributo di entrambi i segmenti.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo MSI con un obiettivo di 602 dollari, il che implica un potenziale di rendimento totale del 39% circa rispetto al prezzo attuale di 433 dollari nei prossimi 4,6 anni, con un rendimento annualizzato del 7,3%.

Le ipotesi intermedie prevedono un CAGR dei ricavi del 4,8% e un margine di utile netto del 23,1%, mentre l'EPS crescerà a un CAGR del 5,3% fino al 2035.

I risultati del 1° trimestre migliorano il quadro di rischio/ricompensa a breve termine: un portafoglio ordini record, due linee guida più alte e il quinto trimestre consecutivo di espansione del margine operativo riducono la probabilità che si verifichi lo scenario a basso costo.

Ai prezzi attuali, il modello TIKR suggerisce che il titolo Motorola Solutions offre un rendimento annualizzato inferiore al mercato nel caso medio, il che significa che la tesi d'investimento dipende dall'esecuzione rispetto alle ipotesi di caso alto piuttosto che dal semplice mantenimento della traiettoria attuale.

La domanda d'investimento per il titolo Motorola Solutions è se l'aumento della domanda guidato da Silvus e lo slancio del software e dei servizi siano abbastanza duraturi da sostenere lo scenario alto, o se l'aumento dei costi della memoria e l'integrazione post-acquisizione trascinino i rendimenti vicino allo scenario medio.

Caso di crescita

- I ricavi da software e servizi sono cresciuti del 18% nel primo trimestre del 2026, con il management che ha sottolineato come il segmento rappresenti il proxy dei ricavi ricorrenti; una crescita sostenuta in questo caso innalza direttamente l'ipotesi di margine di reddito netto nel modello verso il 24% del caso alto.

- La guidance sui ricavi di Silvus è stata alzata a 750 milioni di dollari per l'intero anno 2026, da 675 milioni di dollari, con margini EBITDA vicini al 45%, secondo quanto dichiarato da Brown durante la telefonata sugli utili del primo trimestre 2026.

- Gli ordini record del primo trimestre, in crescita del 38%, e il backlog finale di 15,7 miliardi di dollari, in aumento dell'11% rispetto all'anno precedente, offrono una visibilità dei ricavi su più trimestri ben al di là di quanto attualmente rilevato dal conto economico.

- Il Centro di Comando in crescita del 27% nel 1° trimestre e il Video in crescita del 16% suggeriscono che entrambe le tecnologie stanno accelerando, ampliando il profilo di crescita al di là di ogni singolo segmento.

Il caso dei margini

- I costi della memoria dovrebbero più che raddoppiare nel 2026, superando i 100 milioni di dollari, e la dirigenza sta perseguendo strategie di mitigazione che includono "aggiustamenti chirurgici dei prezzi", un segnale che non è garantito il pieno recupero dei costi.

- Il margine operativo di Products and SI è sceso al 24,8% nel primo trimestre del 2026 rispetto al 28,1% di un anno fa, a causa di un mix sfavorevole e di maggiori costi della catena di fornitura; la resistenza del margine di questo segmento potrebbe limitare l'espansione di 100 punti base per l'intero anno alla fedeltà della metà posteriore.

- L'EPS GAAP è sceso a 2,18 dollari nel primo trimestre del 2026 da 2,53 dollari nel primo trimestre del 2025, a causa di un onere non monetario di 75 milioni di dollari per l'earnout di Silvus, che ora si prevede pagherà poco più di 100 milioni di dollari in totale, aggiungendo un noto vento contrario agli utili a breve termine.

- L'IRR di medio periodo del modello TIKR, pari al 5,9% annuo fino al 2030, si colloca al di sotto dell'IRR storico a 10 anni del 19,9%, il che significa che il modello sta già valutando una significativa decelerazione rispetto al tasso di capitalizzazione storico del titolo Motorola Solutions.

Conviene investire in Motorola Solutions, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Motorola Solutions, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Motorola Solutions, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MSI su TIKR gratuitamente →