Statistiche chiave del titolo Marvell Technologies

- Intervallo di 52 settimane: da $57 a $176

- Prezzo attuale: 172 dollari

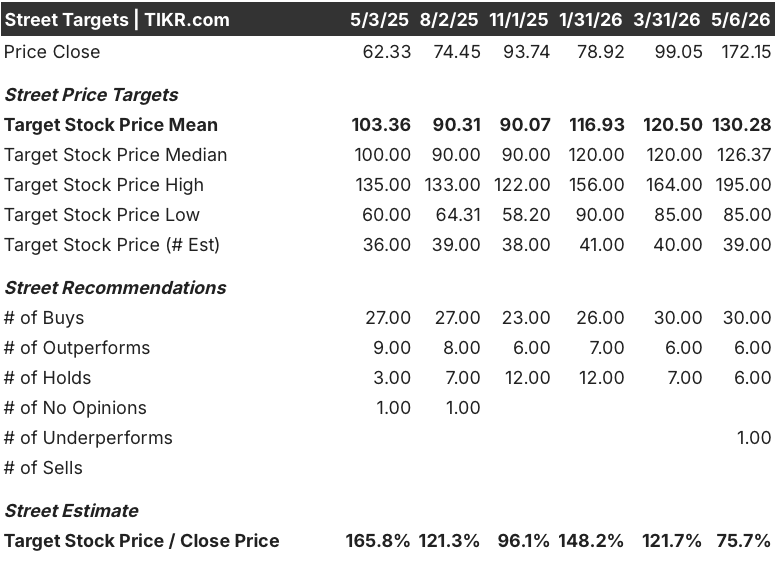

- Obiettivo medio: 130 dollari

- Obiettivo alto: $195

- Consenso degli analisti: 30 Buy / 6 Outperform / 6 Holds / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $503

Cosa è successo?

Marvell Technology(MRVL), un'azienda di semiconduttori senza fabbrica che progetta chip AI personalizzati e interconnessioni ottiche ad alta velocità per l'infrastruttura dei data center, è ora quotata a 172 dollari - a poca distanza dal suo massimo di 176 dollari a 52 settimane - dopo che una serie di partnership di riferimento ha azzerato la comprensione del mercato del valore di questa azienda.

La mossa non è speculativa.

Il 31 marzo Nvidia ha investito 2 miliardi di dollari in Marvell, integrando MRVL nel suo ecosistema NVLink Fusion in modo che le XPU personalizzate di Marvell (acceleratori specifici per le applicazioni costruiti su ordinazione per i singoli hyperscaler) possano operare in modo nativo nei data center dominati da Nvidia.

Lo stesso giorno in cui si è chiuso l'investimento di Nvidia, Marvell ha comunicato i risultati del quarto trimestre dell'anno fiscale 2026: un fatturato di 2,2 miliardi di dollari, in crescita del 22% rispetto all'anno precedente, con un EPS rettificato di 0,80 dollari che ha battuto le stime di 0,79 dollari.

Il fatturato dei data center, il principale segmento di business di MRVL, ha raggiunto 1,65 miliardi di dollari nel quarto trimestre, con un aumento del 21% rispetto all'anno precedente, grazie all'aumento della domanda di interconnessioni ottiche, silicio personalizzato e prodotti di commutazione.

L'amministratore delegato Matt Murphy ha dichiarato, durante la telefonata sugli utili del quarto trimestre dell'anno fiscale 2026, che "ci aspettiamo che la crescita dei ricavi anno su anno acceleri in ogni trimestre dell'anno fiscale 2027, grazie alla continua forza del nostro business dei data center, con le prenotazioni che continuano a crescere a un ritmo record", ancorando le prospettive dell'azienda per l'anno fiscale 2027 a un valore prossimo agli 11 miliardi di dollari, quasi un miliardo di dollari in più rispetto alla guidance emessa solo tre mesi prima.

Ad aprile Google di Alphabet ha avviato trattative con Marvell per lo sviluppo di due nuovi chip per l'inferenza AI, tra cui un'unità di elaborazione della memoria e una nuova unità di elaborazione tensoriale (TPU), un accordo che darebbe a Marvell una posizione significativa nell'ecosistema di chip di Google insieme a Broadcom.

Ad aprile Marvell ha anche completato l'acquisizione di Polariton Technologies, aggiungendo una tecnologia fotonica al silicio basata sulla plasmonica e progettata per spingere la larghezza di banda dell'interconnessione ottica a 3,2T e oltre, estendendo il vantaggio di MRVL nel mercato della connettività dei data center scale-across, dove già prevede di fornire moduli DCI a tutti e cinque i principali hyperscaler statunitensi quest'anno.

Le prospettive dell'azienda per l'anno fiscale 2028, che prevedono un fatturato di circa 15 miliardi di dollari (con una crescita di circa il 40% rispetto all'anno precedente), si basano su tre forze convergenti: un'attività di XPU personalizzata che dovrebbe almeno raddoppiare rispetto all'anno precedente, un'attività di interconnessione che si prevede superi di gran lunga la crescita del cloud CapEx e l'acquisizione di Celestial AI da 3,25 miliardi di dollari, che porterà la tecnologia ottica co-packaged e che il management punta a raggiungere un fatturato annualizzato di 500 milioni di dollari entro il quarto trimestre dell'anno fiscale 2028.

L'opinione di Wall Street sul titolo MRVL

La partnership con Nvidia fa sì che il titolo Marvell non sia più un rischio di silicio personalizzato per un solo cliente, ma il tessuto connettivo dell'intera infrastruttura di IA, il che cambia la visibilità dei ricavi pluriennali in modo fondamentale.

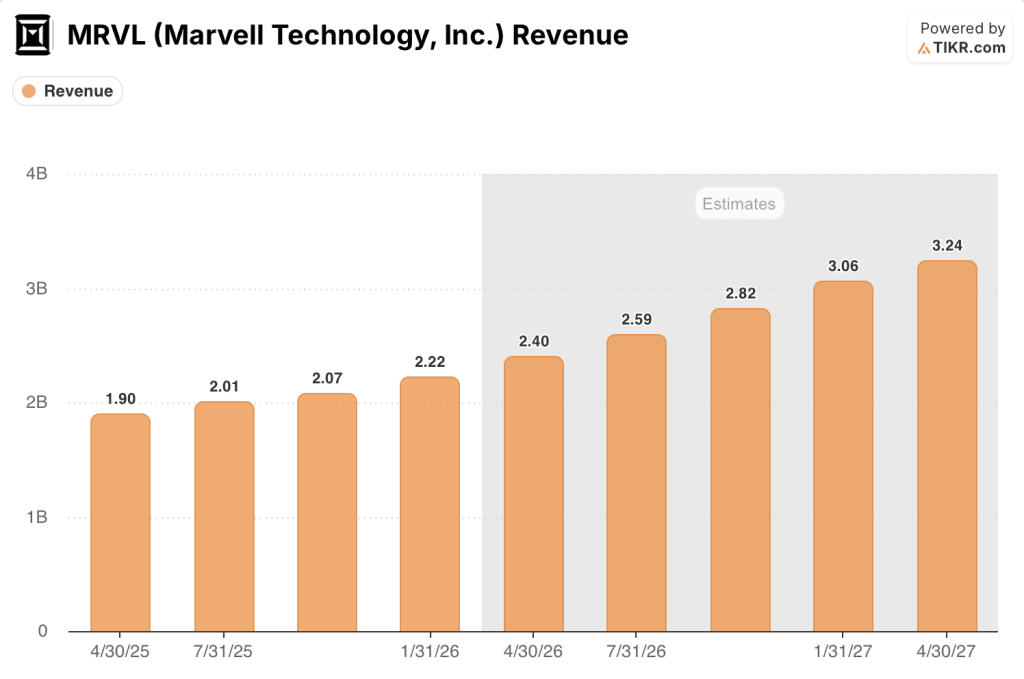

Si prevede che i ricavi di MRVL raggiungano i 2,40 miliardi di dollari nel trimestre di aprile 2026 (con un incremento di circa il 27% su base annua), per poi accelerare a 3,06 miliardi di dollari entro gennaio 2027 e a 3,24 miliardi di dollari entro aprile 2027, con tassi di crescita su base annua rispettivamente di circa il 38% e circa il 35%, in quanto l'attività di interconnessione supera di gran lunga le precedenti ipotesi di CapEx-tracking.

I 30 Buy, i 6 Outperform, i 6 Hold e gli 1 Underperform della tabella di copertura riflettono una convinzione quasi universale sulla traiettoria di crescita, con un obiettivo di prezzo medio di 130,28 dollari e un massimo di 195 dollari - ma il prezzo attuale di 172 dollari ha superato la media di consenso del 32%, che è il vero dibattito che i dati pongono.

Barclays, che in aprile ha aggiornato il titolo Marvell a overweight (sovrappesare) con un obiettivo di 150 dollari, ha definito MRVL "prima di tutto un'azienda ottica" e ha previsto che le porte ottiche presso gli hyperscaler potrebbero raddoppiare nel 2026 e raddoppiare ancora nel 2027, il che implica una crescita dei ricavi ottici di circa il 90% per due anni consecutivi.

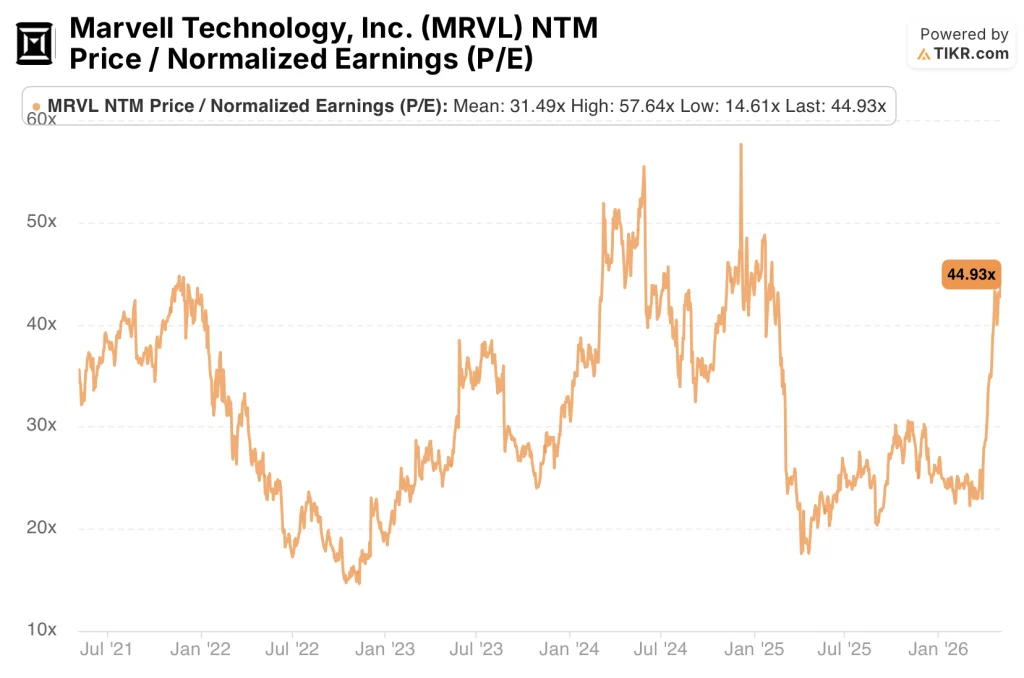

Il titolo Marvell, scambiato a quasi 45x per gli utili normalizzati a termine contro una media storica di 5 anni di 31x, appare sopravvalutato su una base di multipli puri, anche se il caso di un prezzo superiore dipende interamente dal fatto che la rampa di ricavi dell'anno fiscale 2028 verso i 15 miliardi di dollari - e il raddoppio delle XPU personalizzate che richiede - venga eseguita nei tempi previsti.

Il rischio è la concentrazione dei clienti: i quattro principali hyperscaler statunitensi rappresentano la maggior parte del fatturato dei data center e un singolo ritardo nel programma o una riduzione del CapEx dell'hyperscaler nell'anno fiscale 2028 potrebbe compromettere l'obiettivo di 15 miliardi di dollari di fatturato.

L'elemento catalizzatore è la telefonata sugli utili del primo trimestre dell'anno fiscale 2027 prevista per il 27 maggio, in cui il management fornirà i primi dati sequenziali sul fatto che le rampe di interconnessione e custom stiano rispettando l'aggressivo backlog di prenotazioni descritto da Murphy nella telefonata di marzo.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Marvell un prezzo obiettivo di circa 503 dollari nell'arco di circa 5 anni, il che implica un rendimento annualizzato di circa il 25% rispetto ai livelli attuali, ancorato a un'ipotesi di CAGR dei ricavi di circa il 23% e a un margine di utile netto che si espande verso il 30%, entrambi comodamente al di sotto di quanto previsto dalla guidance dell'azienda per l'anno fiscale 2028.

Iltitolo Marvell appare sopravvalutato all'attuale P/E NTM di 44,93x rispetto alla media storica di 31,49x, anche se gli investitori che prevedono la piena esecuzione della roadmap da 15 miliardi di dollari per l'anno fiscale 2028 ritengono che il premio sia giustificato.

Il punto centrale è la tempistica: l'obiettivo di fatturato di 15 miliardi di dollari per l'anno fiscale 2028 è ambizioso, il programma di ottica co-packaged di Celestial AI non raggiungerà un tasso di esecuzione di 500 milioni di dollari fino al quarto trimestre dell'anno fiscale 2028 e il nuovo programma per i clienti XPU di livello 1 non è ancora in produzione ad alto volume.

Cosa deve andare bene

- Il settore delle interconnessioni registra una crescita di circa il 50% nell'anno fiscale 2027, grazie all'aumento dei prodotti PAM da 1,6T su più hyperscaler di livello 1, mentre gli 800G rimangono la soglia di riferimento per i volumi elevati.

- Il nuovo programma XPU di livello 1 (non ancora nominato) passa dallo sviluppo alla produzione in grandi volumi nell'anno fiscale 2028, con impegni di acquisto che coprono già la gestione del corridoio di produzione descritto.

- I chiplet in tessuto fotonico di Celestial AI raggiungono l'obiettivo di 500 milioni di dollari di fatturato annuo a partire dall'anno fiscale 2028, convalidando il prezzo di acquisizione di 3,25 miliardi di dollari.

- La partnership con i chip di Google passa dai colloqui annunciati agli accordi firmati, e le entrate derivanti dalla progettazione iniziano a essere inserite nel modello dell'anno fiscale 2029 insieme ai programmi per i clienti Amazon Trainium e Lead XPU già esistenti.

- I prodotti AEC e retimer più che raddoppiano di anno in anno nell'anno fiscale 2027 (da una base di circa 200 milioni di dollari), mentre Marvell completa le vittorie di progettazione presso 3 dei principali hyperscaler statunitensi.

Cosa potrebbe andare storto

- La crescita del CapEx degli hyperscaler si riduce più bruscamente rispetto al ritmo dell'anno fiscale in corso nel calendario 2027, comprimendo la visibilità delle prenotazioni e potenzialmente spingendo l'obiettivo di 15 miliardi di dollari di ricavi oltre l'anno fiscale 2028.

- Google sceglie di approfondire il rapporto esistente con Broadcom piuttosto che formalizzare un accordo di co-sviluppo di chip con Marvell, eliminando un catalizzatore chiave non prezzato dal bull case.

- Il nuovo programma XPU Tier 1 subisce un ritardo nello sviluppo, come accade di solito per i programmi di silicio personalizzati, spostando le entrate significative dell'anno fiscale 2028 all'anno fiscale 2029 e creando un vuoto d'aria nella narrativa sul raddoppio dei prodotti personalizzati.

- I vincoli di capacità dei nodi avanzati di TSMC si fanno più stringenti, dato che Marvell si affida alla produzione all'avanguardia per i suoi programmi DSP e XPU personalizzati a 2 nm, un rischio di fornitura che il COO Chris Koopmans ha riconosciuto essere una caratteristica strutturale dell'ambiente dei semiconduttori AI.

Conviene investire in Marvell Technology, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Marvell Technology, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marvell Technology, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRVL su TIKR gratuitamente →