Punti di forza:

- Baker Hughes Company (BKR) è un fornitore globale di prodotti, servizi e tecnologie industriali per il settore petrolifero, tra cui un segmento di potenza per i centri dati in rapida crescita.

- BKR ha riportato un EPS rettificato per il primo trimestre del 2026 di 0,58 dollari, battendo le stime di consenso di 0,49 dollari, e ha emesso una guidance di ricavi per l'intero anno compresa tra 26,2 e 28,3 miliardi di dollari.

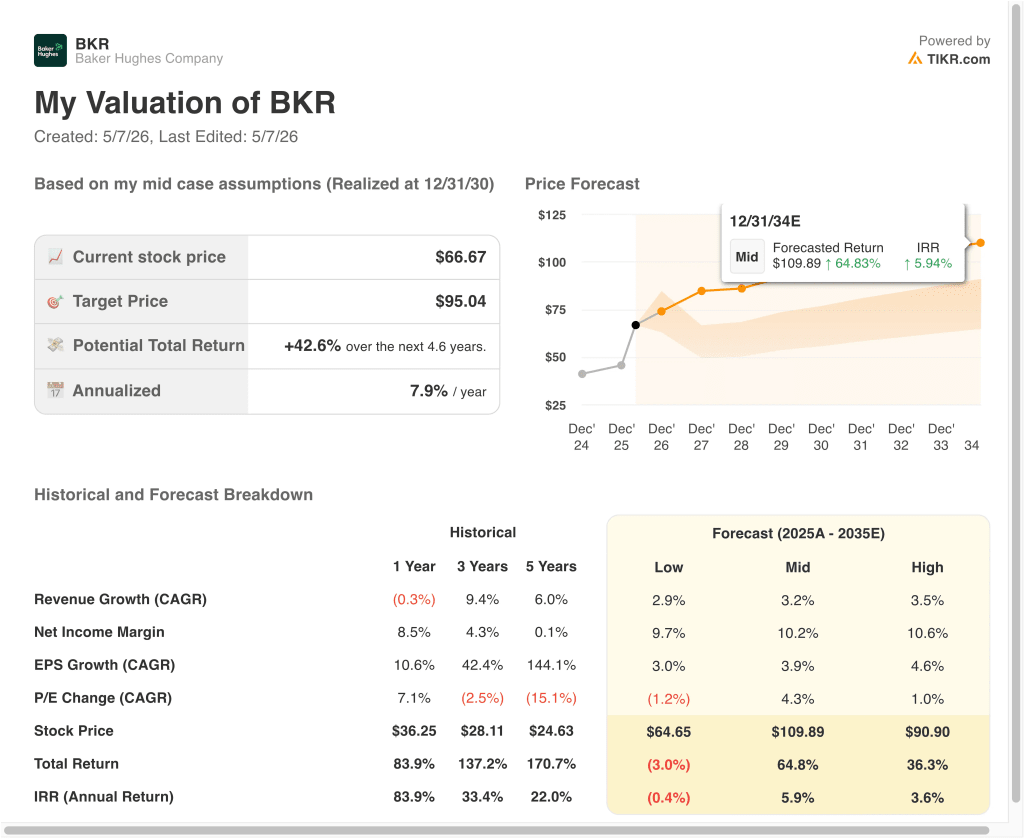

- Il modello prevede che il titolo BKR possa salire da 67 a circa 88 dollari per azione entro dicembre 2028, con un rendimento totale del 32,1%.

- Ciò equivale a circa l'11% di rendimento annualizzato nei prossimi 2,6 anni, un livello che storicamente indica un'opportunità interessante.

Cosa è successo?

La società Baker Hughes (BKR) è stato uno dei titoli energetici più performanti del 2026. Il titolo è salito del 42% circa su base annua, raggiungendo il massimo delle 52 settimane a 70,41 dollari. L'EPS rettificato del 1° trimestre 2026 di 0,58 dollari ha battuto le stime di consenso di 0,49 dollari. Ma al di là degli utili, la svolta tecnologica dell'azienda sta generando una notevole attenzione da parte degli investitori.

Baker Hughes si sta aggiudicando importanti ordini per turbine a gas e sistemi di alimentazione a supporto dei centri dati AI. L'azienda si è assicurata un ordine per un generatore da 1,21 gigawatt per alimentare una soluzione di data center AI Boom Supersonic nel febbraio 2026.

A questo sono seguiti numerosi altri ordini di turbine a gas all'inizio del 2026. Il management è fiducioso di raggiungere 1,5 miliardi di dollari di ordini di data center prima del termine iniziale di tre anni.

Sul fronte del portafoglio, Baker Hughes ha accettato di vendere Waygate Technologies a Hexagon per circa 1,45 miliardi di dollari nell'aprile 2026. Questa cessione semplifica l'attività e migliora la flessibilità di allocazione del capitale.

La società ha inoltre aperto un nuovo stabilimento di produzione sottomarina in Norvegia e ha pagato il regolare dividendo trimestrale di 0,23 dollari per azione. Il conflitto in Iran sta inoltre sostenendo la spesa per l'esplorazione petrolifera, fornendo una spinta a breve termine per l'attività principale dei servizi petroliferi.

Gli investitori stanno valutando l'entusiasmante storia del pivot tecnologico rispetto alle modeste prospettive di crescita dei ricavi complessivi. Il mercato principale dei servizi petroliferi rimane ciclico e dipendente dai prezzi del petrolio. Ma i settori dei data center e della transizione energetica aggiungono un livello di crescita secolare e duraturo. Ecco perché il titolo Baker Hughes potrebbe offrire agli investitori un interessante rendimento corretto per il rischio fino al 2028.

Cosa dice il modello per il titolo BKR

Abbiamo analizzato il potenziale di rialzo del titolo Baker Hughes sulla base dello slancio delle tecnologie industriali ed energetiche, della crescente pipeline di ordini di data center e del miglioramento dei margini operativi grazie alla semplificazione del portafoglio.

Sulla base delle stime di crescita del fatturato annuo del 3,0%, dei margini operativi del 14,5% e di un multiplo P/E normalizzato di 28,4x, il modello prevede che il titolo Baker Hughes possa salire da 67 a circa 88 dollari per azione.

Si tratterebbe di un rendimento totale del 32,1%, o di un rendimento annualizzato dell'11,0% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni BKR:

1. Crescita dei ricavi: 3%

Baker Hughes ha emesso una previsione di fatturato per l'intero anno 2026 compresa tra 26,2 e 28,3 miliardi di dollari. L'EPS rettificato del 1° trimestre 2026 di 0,58 dollari ha superato le stime di 0,49 dollari e l'EPS rettificato del 4° trimestre 2025 di 0,78 dollari ha battuto le stime di 0,67 dollari. Questi risultati consistenti riflettono una solida esecuzione operativa in tutti i segmenti di attività.

L'azienda si sta orientando rapidamente verso mercati tecnologici industriali a più alta crescita. Baker Hughes è fiduciosa di raggiungere 1,5 miliardi di dollari di ordini relativi ai data center prima del previsto. Questi ordini rappresentano un importante vento di coda secolare che aggiunge diversificazione al di là del settore più ciclico dei servizi petroliferi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita annuale dei ricavi del 3,0%. Il CAGR dei ricavi a due anni è di circa il 2,1%, quindi la nostra ipotesi è leggermente superiore al consenso. Riflette il potenziale rialzo derivante dallo slancio degli ordini di data center e da un ambiente favorevole alla spesa per l'esplorazione petrolifera.

2. Margini operativi: 14.5%

Baker Hughes ha un margine EBIT LTM del 12,8% e un margine lordo del 23,6%. I segmenti delle tecnologie industriali ed energetiche hanno generalmente margini più elevati rispetto all'attività principale dei servizi petroliferi. La semplificazione del portafoglio in corso, compresa la cessione di Waygate Technologies, dovrebbe migliorare leggermente il profilo dei margini complessivi.

L'azienda mantiene un bilancio estremamente pulito, con un debito netto di soli 230 milioni di dollari e un rapporto tra debito netto ed EBITDA di soli 0,04x. Questa flessibilità finanziaria consente a Baker Hughes di investire nella crescita, di restituire il capitale attraverso i dividendi e di perseguire acquisizioni senza vincoli. Il dividendo trimestrale di 0,23 dollari per azione e il rendimento dell'1,4% contribuiscono al rendimento totale.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 14,5%. Questo dato riflette un significativo passo avanti rispetto all'attuale margine EBIT del 12,8%, grazie al miglioramento del mix tecnologico e alla leva operativa. È coerente con l'obiettivo dichiarato dal management di migliorare la redditività con la crescita del portafoglio tecnologico.

3. Multiplo P/E in uscita: 28,4x

Baker Hughes tratta attualmente a un P/E NTM a termine di 28,36x. Si tratta di un multiplo elevato per un'azienda di servizi petroliferi, ma riflette la disponibilità del mercato a pagare per la storia del pivot tecnologico. L'opportunità di alimentazione dei centri dati e i venti di coda della transizione energetica aggiungono un premio alla crescita che giustifica un multiplo più alto rispetto ai tradizionali concorrenti dei servizi petroliferi.

L'obiettivo dell'analista, pari a 70,24 dollari, si colloca appena al 5% circa al di sopra del prezzo attuale di 67 dollari. Questo scarto ridotto suggerisce che gli analisti sono cauti riguardo al rialzo a breve termine ai livelli di valutazione attuali. Tuttavia, il modello di valutazione guidato mostra un'opportunità più significativa su un orizzonte più lungo di due o tre anni.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 28,4 volte. Si tratta di un multiplo in linea con l'attuale multiplo di negoziazione e presuppone che la storia di differenziazione tecnologica continui a ottenere un premio. Un ritorno ai multipli tradizionali dei servizi energetici ridurrebbe notevolmente il rendimento previsto.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo BKR fino al 2034 mostrano risultati diversi in base all'esecuzione degli ordini dei centri dati, alla domanda di tecnologie energetiche e all'andamento della spesa per l'esplorazione petrolifera (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La spesa per petrolio e gas delude e gli ordini di data center non raggiungono gli obiettivi prefissati → circa 0,4% di rendimenti annui negativi

- Caso medio: la tecnologia energetica e lo slancio dei data center garantiscono progressi costanti → circa 6% di rendimenti annuali

- Caso alto: il pivot tecnologico ha successo, ma l'esecuzione della crescita è inferiore al percorso del caso medio → circa 4% di rendimenti annuali

In futuro, il titolo Baker Hughes si muoverà in base al ritmo della sua trasformazione tecnologica industriale e alla traiettoria degli investimenti energetici globali. Il modello di valutazione guidata a breve termine è più ottimista degli scenari avanzati a più lungo termine, il che suggerisce che la finestra del 2028 potrebbe rappresentare una migliore opportunità di rendimento.

Gli investitori che credono nei temi secolari della transizione dei data center e dell'energia potrebbero trovare il rapporto rischio/rendimento a breve termine più interessante di quanto suggeriscano i numeri principali a lungo termine.

Scopri cosa pensano gli analisti delle azioni BKR in questo momento (gratis con TIKR) >>>

Conviene investire in Baker Hughes?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a BKR, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire BKR insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Baker Hughes azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!