Aspetti salienti

- Il modello TIKR del titolo Western Digital punta a un IRR del 19% rispetto all'8% del titolo Intel, grazie a una crescita più rapida dei ricavi e a una ripresa più netta dei margini.

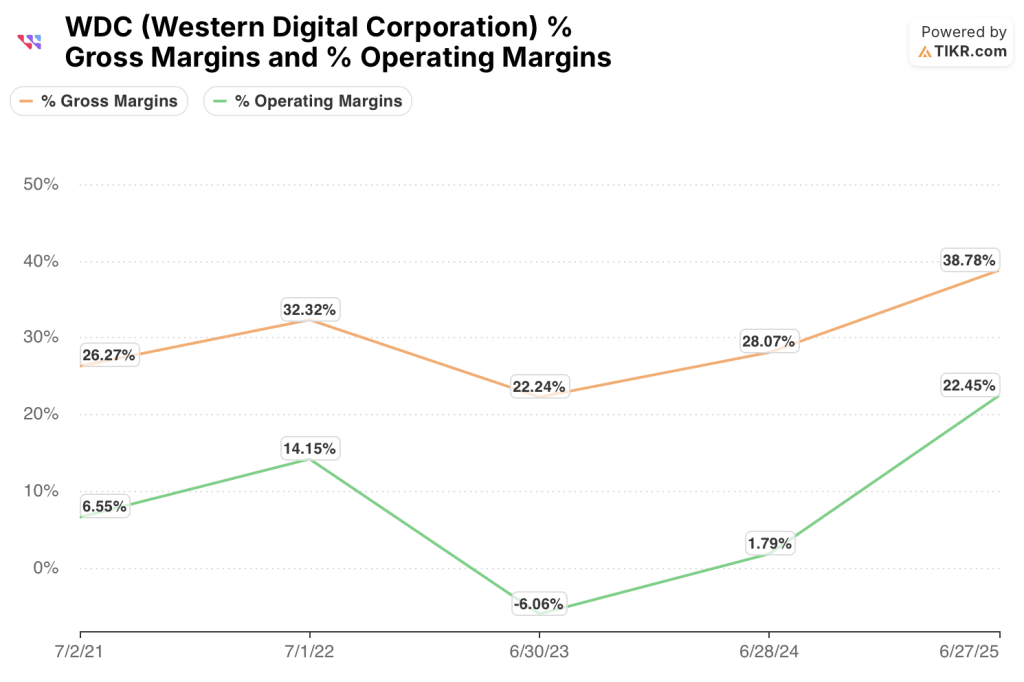

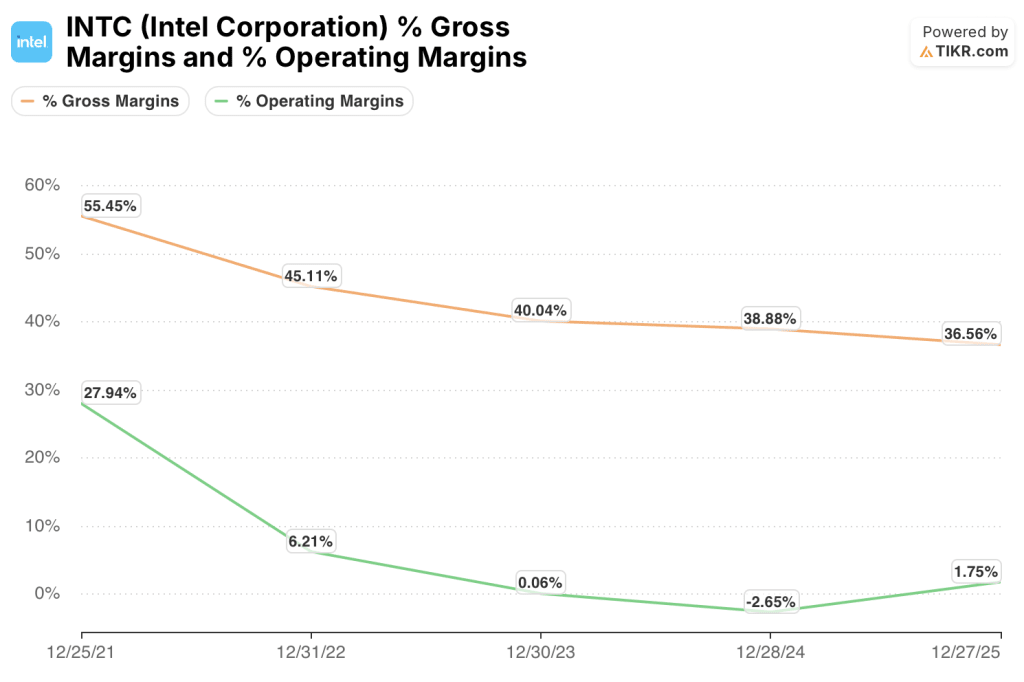

- I margini lordi di Western Digital sono passati dal 22% nell'anno fiscale 23 a quasi il 39% nell'anno fiscale 25, mentre quelli di Intel sono passati dal 55% a circa il 37% nello stesso periodo.

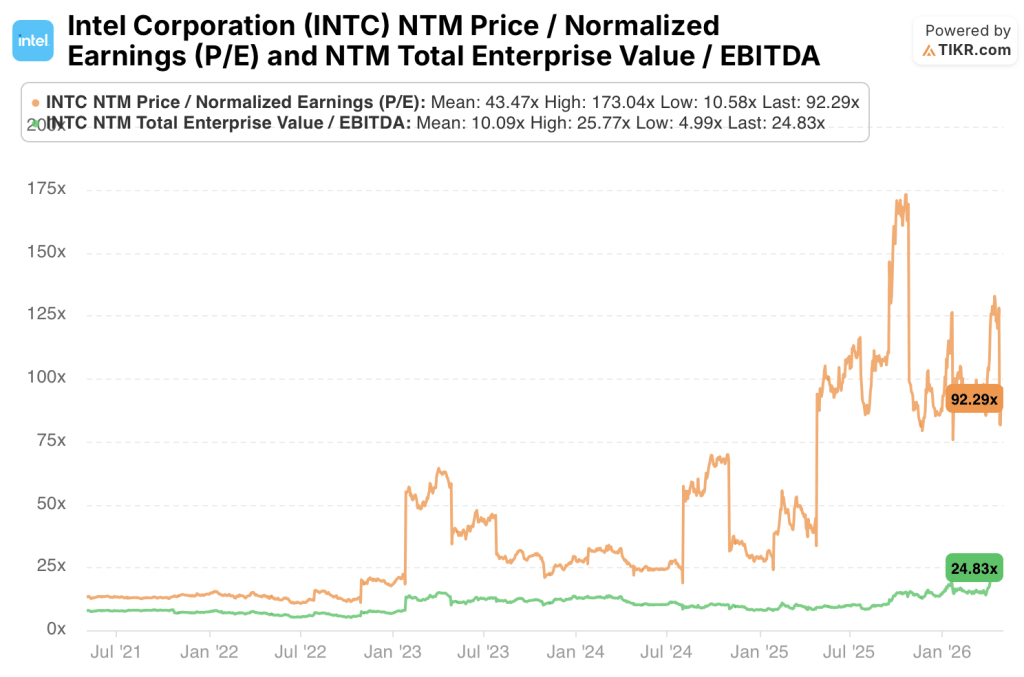

- Il titolo Intel viene scambiato a 92x il P/E NTM contro una media quinquennale di 43x, il che non conferma la previsione di un EPS per l'anno fiscale 26 di 1,08 dollari.

- Il rischio principale per il titolo Western Digital è un'inversione dei prezzi della NAND, mentre per il titolo Intel è l'esecuzione della fonderia che non raggiunge il CAGR di circa l'8% dei ricavi.

Statistiche principali

Western Digital Corporation (WDC)

- Prezzo: $442

- Intervallo di 52 settimane: $44 - $454

- Capitalizzazione di mercato: 152,5 miliardi di dollari

- Valore d'impresa: $151B

- Obiettivo medio degli analisti: $479

- Consenso degli analisti: 16 acquisti, 4 outperform, 4 mantenimento, 1 underperform

Intel Corporation (INTC)

- Prezzo: $96

- Intervallo di 52 settimane: $19 - $100

- Capitalizzazione di mercato: 481,4 miliardi di dollari

- Valore d'impresa: $506,9 miliardi

- Obiettivo medio degli analisti: $79

- Consenso degli analisti: 11 acquisti, 2 outperform, 30 vendite, 3 underperform, 2 vendite

Il ciclo ascendente e la ristrutturazione

Western Digital Corporation(WDC) è un'azienda di storage che progetta memorie NAND flash e hard disk (HDD) per data center, elettronica di consumo e infrastrutture cloud.

L'attività è strutturalmente legata al ciclo dei prezzi della NAND, che ha toccato il fondo all'inizio dell'anno fiscale 23 e da allora ha registrato una forte ripresa.

Il segmento degli HDD per data center di Western Digital ha beneficiato direttamente dell'espansione della capacità degli hyperscaler, con i clienti cloud che hanno raccolto ordini in anticipo rispetto alla domanda prevista.

Durante l'ultima conferenza stampa, il management ha sottolineato che la domanda di HDD nearline rimane robusta, con tempi di consegna che si allungano grazie alla disciplina dell'offerta.

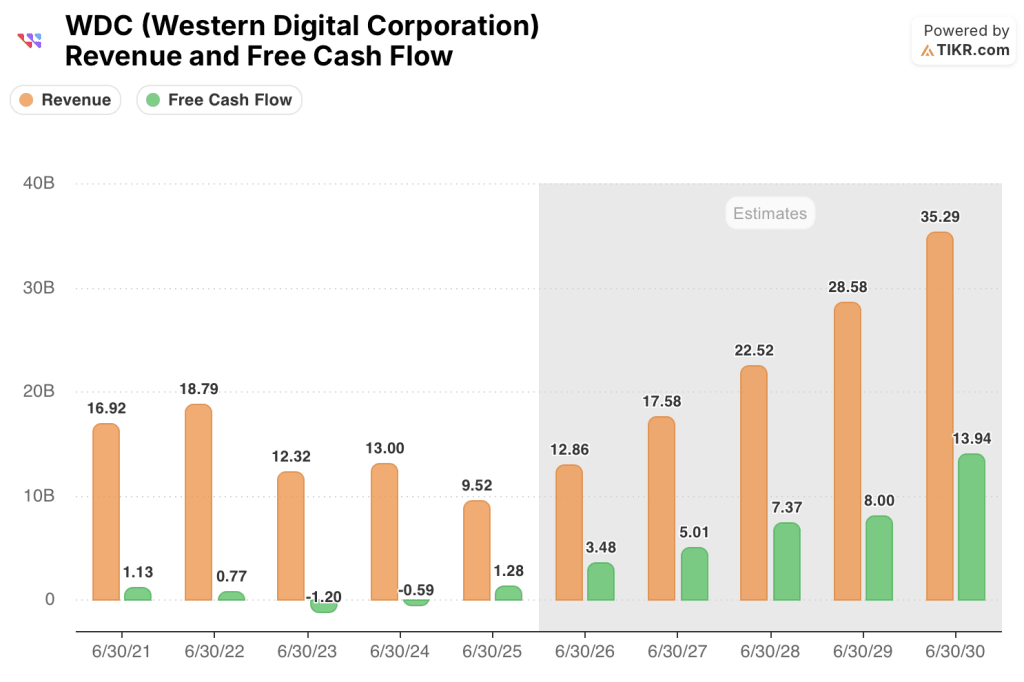

L'inflessione del margine lordo dal 22,2% nell'anno fiscale 23 al 38,8% nell'anno fiscale 25 riflette sia il miglioramento dei prezzi della NAND sia lo spostamento del mix verso lo storage aziendale a più alto margine.

Intel Corporation(INTC) è un'azienda di semiconduttori diversificata che comprende PC client, CPU per data center e un'attività emergente di produzione di chip a contratto chiamata Intel Foundry.

La tesi d'investimento oggi non è un singolo ciclo di rialzo, ma una scommessa di ristrutturazione pluriennale: che Intel possa stabilizzare il suo franchise di CPU principali e al contempo costruire un'attività di fonderia credibile per competere con TSMC.

Il nuovo CEO di Intel ha semplificato la roadmap dei prodotti, ha ridotto l'organico di circa 15.000 persone e ha posizionato Intel Foundry come unità aziendale indipendente con un proprio conto economico.

I commenti dei dirigenti durante l'ultima conferenza stampa hanno evidenziato i progressi compiuti nel nodo di processo 18A, la generazione tecnologica di cui Intel ha bisogno per conquistare i clienti esterni della fonderia.

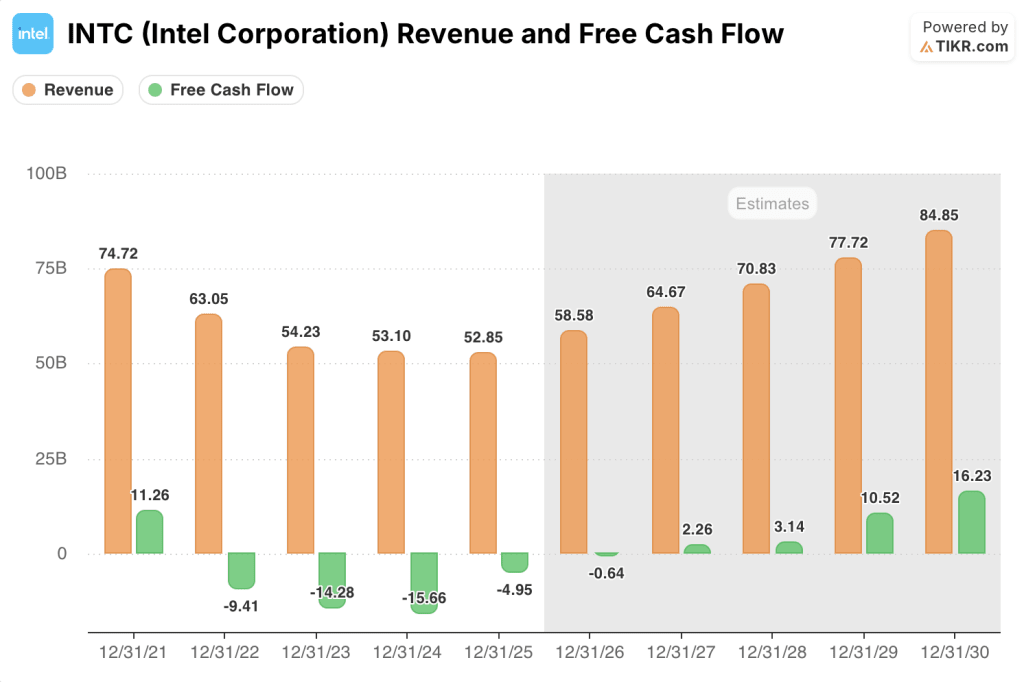

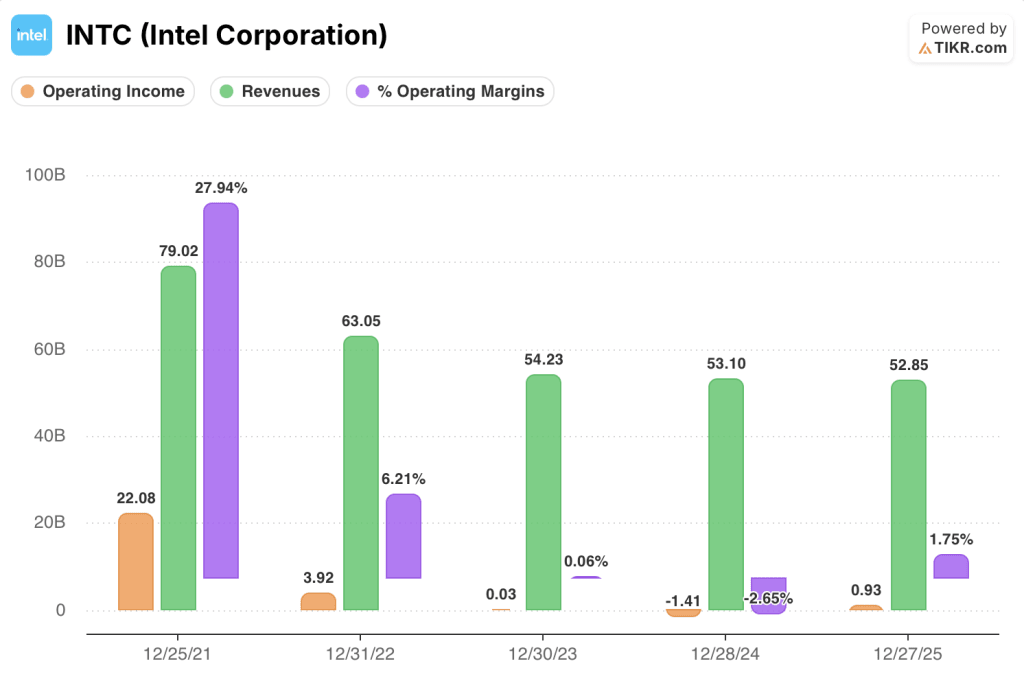

Il fatturato dell'anno fiscale 25 si è stabilizzato a 52,85 miliardi di dollari dopo quattro anni consecutivi di cali, e il consenso prevede ora 58,58 miliardi di dollari per l'anno fiscale 26.

La tensione è strutturale, non ciclica. Western Digital sta cavalcando un ciclo di crescita dello storage con fondamentali in miglioramento e un bilancio pulito; Intel sta tentando una trasformazione strategica con una valutazione che si è già rivalutata in modo significativo.

Il divario di consenso: una ripresa nei dati effettivi, una nel multiplo

La differenza del modello di business tra queste due società si traduce direttamente nella forma della curva degli utili a termine.

La ripresa di Western Digital è legata al ciclo di crescita delle memorie NAND che si sta già manifestando nei dati effettivi. La ripresa di Intel dipende dalla normalizzazione del ciclo dei PC, dal recupero della quota di CPU dei data center e dalla rampa delle fonderie: tre fattori che operano su tempi diversi.

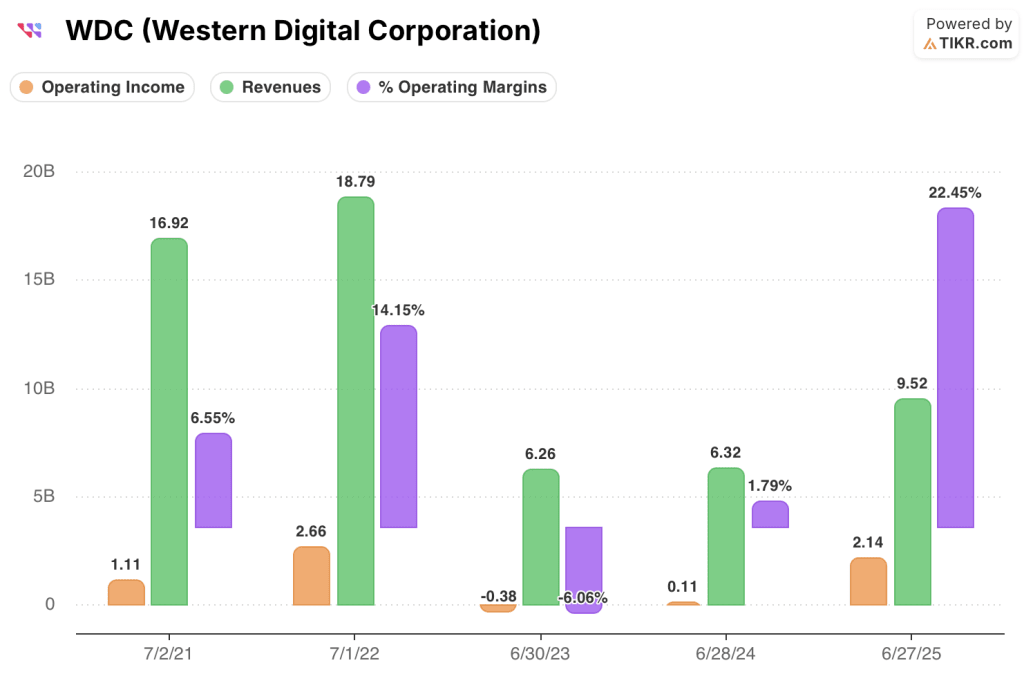

Il fatturato di consenso di Western Digital, pari a 12,86 miliardi di dollari nell'esercizio 26, rappresenta una crescita del 35% rispetto ai 9,52 miliardi di dollari dell'esercizio 25, mentre l'EPS previsto è di 9,92 dollari, in aumento del 101,2% rispetto all'anno precedente.

L'FCF dovrebbe raggiungere i 3,48 miliardi di dollari nell'esercizio 26, più che raddoppiando rispetto agli 1,28 miliardi di dollari dell'esercizio 25.

Il fatturato di Intel di 58,58 miliardi di dollari nell'esercizio 26 rappresenta una crescita del 10,8% rispetto ai 52,85 miliardi di dollari dell'esercizio 25, mentre l'EPS previsto è di 1,08 dollari, in crescita del 157,4% ma da una base profondamente depressa di 0,42 dollari.

L'FCF di Intel dovrebbe essere negativo per 0,64 miliardi di dollari nell'esercizio 26, prima di salire a 2,26 miliardi di dollari nell'esercizio 27.

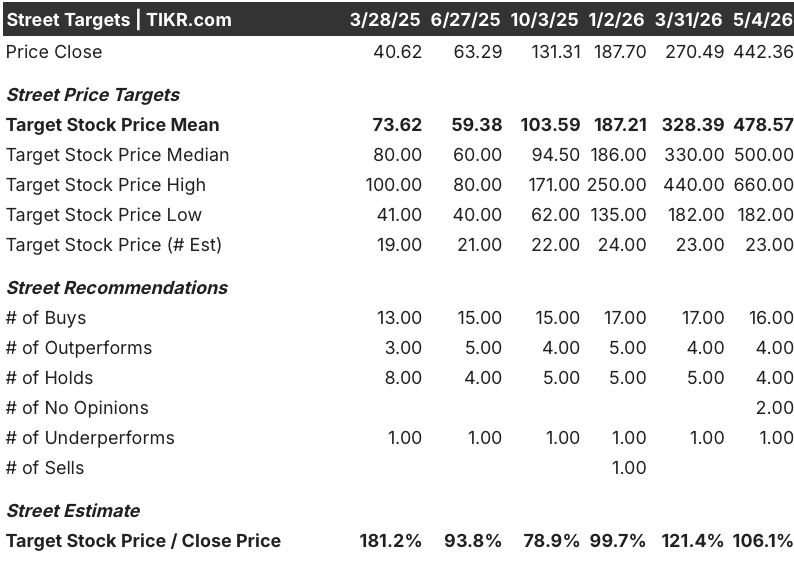

La copertura del titolo Western Digital comprende 16 buy, 4 outperform, 4 hold e 1 underperform tra 23 analisti, con un obiettivo medio di 479 dollari che implica un rialzo del 6% circa rispetto al prezzo attuale di 442 dollari.

L'obiettivo medio ha seguito da vicino l'impennata del titolo, passando da 328,39 dollari a marzo ai 478,57 dollari di oggi, ma l'obiettivo elevato di 660,00 dollari suggerisce che una parte della copertura vede uno spazio significativamente maggiore da qui.

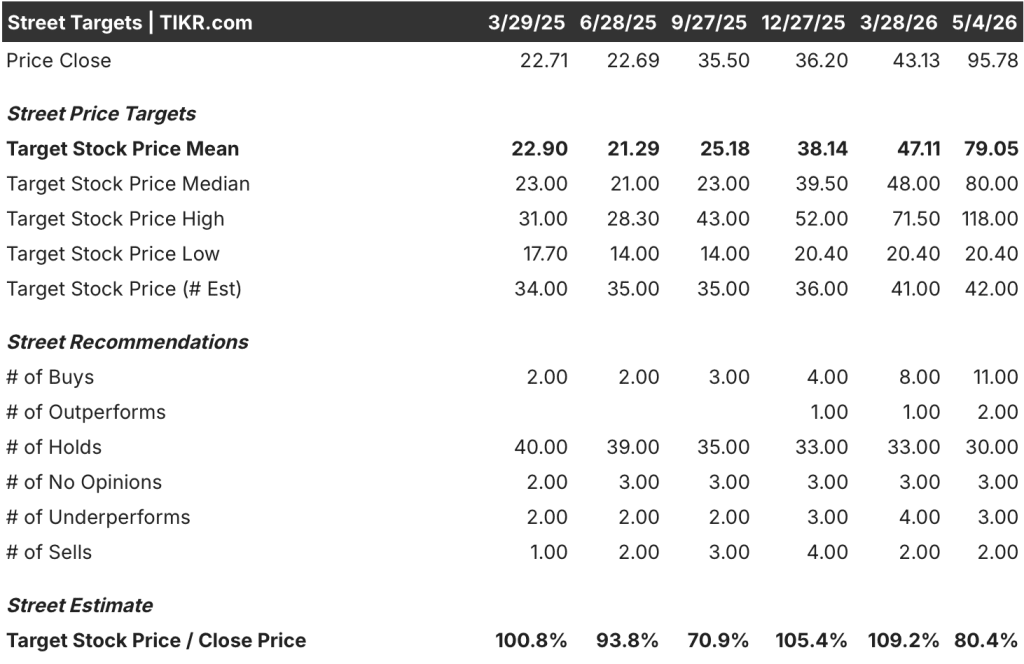

Il titolo Intel attira una copertura molto più cauta: 11 buy, 2 outperform, 30 hold, 3 underperform e 2 sell tra i 48 analisti, con un obiettivo medio di 79 dollari che si colloca circa il 18% al di sotto del prezzo attuale di 96 dollari.

L'obiettivo medio è passato dai 47 dollari di marzo ai 79 dollari di oggi, ma il titolo ha superato completamente le revisioni degli analisti, scambiando vicino al suo massimo di 52 settimane di 100 dollari con un obiettivo alto di soli 118 dollari.

I margini lordi raccontano la storia

Le traiettorie dei margini lordi di queste due società vanno in direzioni opposte e questa divergenza è la storia centrale della redditività di questo confronto.

I margini lordi di Western Digital sono crollati al 22,2% nell'esercizio 23 a causa del forte calo dei prezzi delle memorie NAND, per poi risalire al 28,1% nell'esercizio 24, al 38,8% nell'esercizio 25 e al 42,7% su base LTM.

I margini operativi hanno seguito lo stesso arco, passando da un valore negativo del 6,1% nell'anno fiscale 23 al 22,4% nell'anno fiscale 25 e al 28,0% nel periodo di riferimento, grazie alla leva operativa incorporata in un'attività che pesa molto sulle fabbriche e al potere di determinazione dei prezzi che ritorna quando l'offerta di NAND si riduce.

La traiettoria di Intel va nella direzione opposta.

I margini lordi erano del 55,4% nell'anno fiscale 21, il premio strutturale che deriva dalla quota di mercato dominante delle CPU e dalla produzione vincolata.

Nell'esercizio 25 si sono ridotti al 36,6%, mentre i margini operativi sono scesi dal 27,9% all'1,8% nello stesso periodo.

I margini lordi di fine periodo si sono stabilizzati al 37,2%, ma sono ancora inferiori alla situazione attuale di Western Digital.

Western Digital ha generato un utile operativo di 2,14 miliardi di dollari nell'anno fiscale 25 su un fatturato di 9,52 miliardi di dollari, con un margine del 22,4%, partendo da una base di utile operativo prossima allo zero nell'anno fiscale 24.

Intel ha generato un utile operativo di 0,93 miliardi di dollari nell'esercizio 25 su un fatturato di 52,85 miliardi di dollari, con un margine dell'1,8%, partendo da una base che comprendeva una perdita operativa di 1,41 miliardi di dollari nell'esercizio 24.

Western Digital sta girando più velocemente con meno entrate; la scala di Intel non si è ancora tradotta in una leva operativa con l'attuale struttura dei costi.

Il recupero del margine lordo di Intel richiede sia il successo dei rendimenti del nodo 18A sia un cambio di mix verso le CPU per server a più alto margine. Quello di Western Digital richiede solo prezzi sostenuti per la NAND e una domanda continua di HDD per i centri dati, entrambi elementi che si stanno già manifestando nei dati attuali.

Modello di valutazione e analisi degli scenari testa a testa

Il modello di valutazione di TIKR punta a 925 dollari per il titolo Western Digital su una base media, il che implica un rendimento totale del 109% dal prezzo attuale di 442 dollari in 4 anni.

Il titolo Western Digital appare sottovalutato ai livelli attuali, con un IRR mid-case di circa il 19% ancorato a un'ipotesi di CAGR dei ricavi vicina al 23% e a un obiettivo di margine di utile netto del 39%, entrambi già avvicinati dal consenso per l'esercizio 26 sulla linea dell'EBITDA.

Il modello di valutazione di TIKR punta a 189 dollari per il titolo Intel su una base intermedia, il che implica un rendimento totale del 97% dal prezzo attuale di 96 dollari in circa 5 anni, ma con un IRR annualizzato solo dell'8%.

Iltitolo Intel appare da discretamente valutato a moderatamente sopravvalutato ai livelli attuali, con il modello mid-case che richiede un CAGR dei ricavi dell'8% circa e margini di utile netto vicini al 14%: realizzabili, ma che lasciano poco margine di sicurezza a un prezzo già superiore all'obiettivo medio di 79 dollari.

Il divario di 11 punti di IRR tra il titolo Western Digital al 19% e il titolo Intel all'8% riflette non solo una differenza nella velocità di crescita, ma anche una differenza nella quantità di ripresa già prezzata.

La discussione tra questi due titoli si basa su una domanda: quanta parte della ripresa degli utili di ciascuna società è già presente nel multiplo e quanta invece è ancora da valutare.

Il caso di Western Digital Corporation

Il titolo Western Digital viene scambiato a 29x NTM P/E contro una media quinquennale di circa 20x, un premio che si sta guadagnando il suo spazio in quanto si prevede che l'EPS sarà più che raddoppiato nel FY26.

L'EV/EBITDA di NTM di 19x sembra poco impegnativo su una base di ciclo normalizzata, con margini EBITDA in espansione verso il 40% nell'esercizio 26 e FCF più che raddoppiato da 1,28 miliardi di dollari a 3,48 miliardi di dollari.

L'obiettivo TIKR di 2.688 dollari per azione, con un IRR del 25%, riflette lo scenario in cui i prezzi della NAND continuano a ridursi fino all'esercizio 27 e i margini EBITDA di consenso si avvicinano al 52%.

Il caso di Intel Corporation

Il titolo Intel viene scambiato a 92x il P/E NTM contro una media a 5 anni di 43x, valutando una ripresa degli utili che l'EPS dell'esercizio 26 di 1,08 dollari non ha ancora confermato.

L'EV/EBITDA NTM di 25x contro una media di 5 anni di 10x racconta la stessa storia: il multiplo si è rivalutato prima della consegna fondamentale, lasciando poco spazio a eventuali errori di esecuzione.

Il nodo di processo 18A di Intel ha due clienti di riferimento, il principale catalizzatore per i ricavi da fonderia che appariranno nel modello entro l'esercizio 27.

L'obiettivo TIKR di 237 dollari con un IRR dell'11% richiede tre o più clienti esterni di fonderia entro l'anno fiscale 28 e margini di reddito netto prossimi al 15%.

Conviene investire in Western Digital Corporation o in Intel Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Western Digital Corporation e di Intel Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo di entrambe le società.

È possibile creare una watchlist gratuita per tenere traccia di Western Digital Corporation e Intel Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare WDC e INTC su TIKR gratuitamente →