Statistiche chiave

NKE: Nike, Inc.

- Prezzo: $44

- Obiettivo medio degli analisti: $62

- Rialzo implicito: 39%

- Consenso: 15 acquisti, 2 outperform, 19 fermi, 1 underperform, 1 vendere

LULU: Lululemon Athletica Inc.

- Prezzo: $134

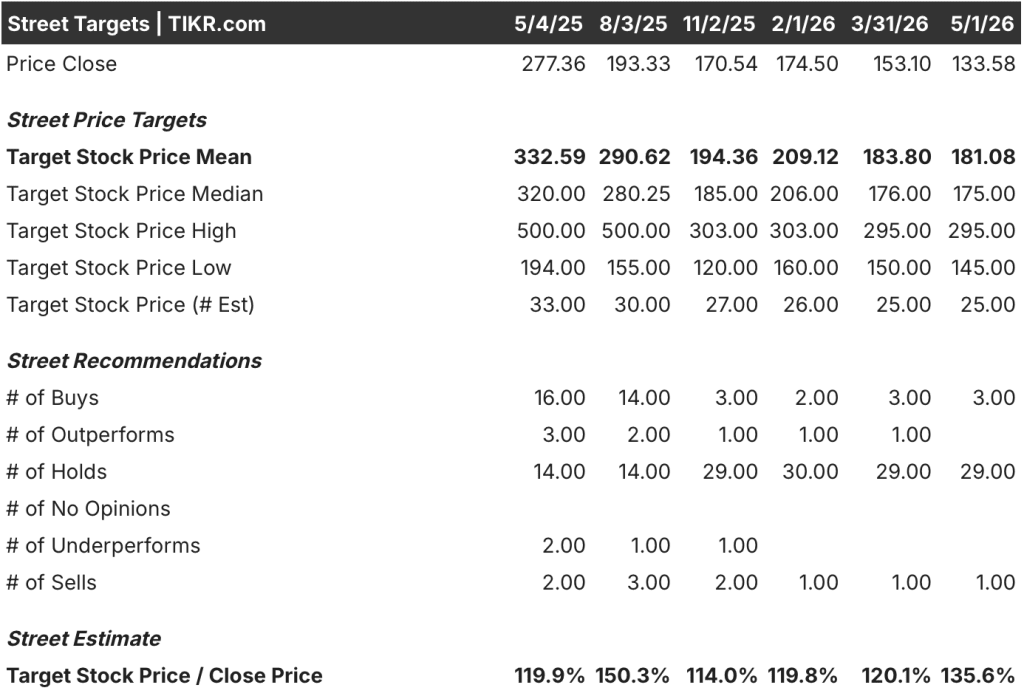

- Obiettivo medio degli analisti: $181

- Rialzo implicito: 36%

- Consenso: 3 acquisti, 0 performance positive, 29 posizioni negative, 0 performance negative, 1 vendita

Due marchi in crisi, due problemi molto diversi

Nike(NKE) è la più grande azienda di calzature e abbigliamento sportivo al mondo, con canali direct-to-consumer (DTC), partnership all'ingrosso e una brand equity costruita in sei decenni. Il problema è autoinflitto.

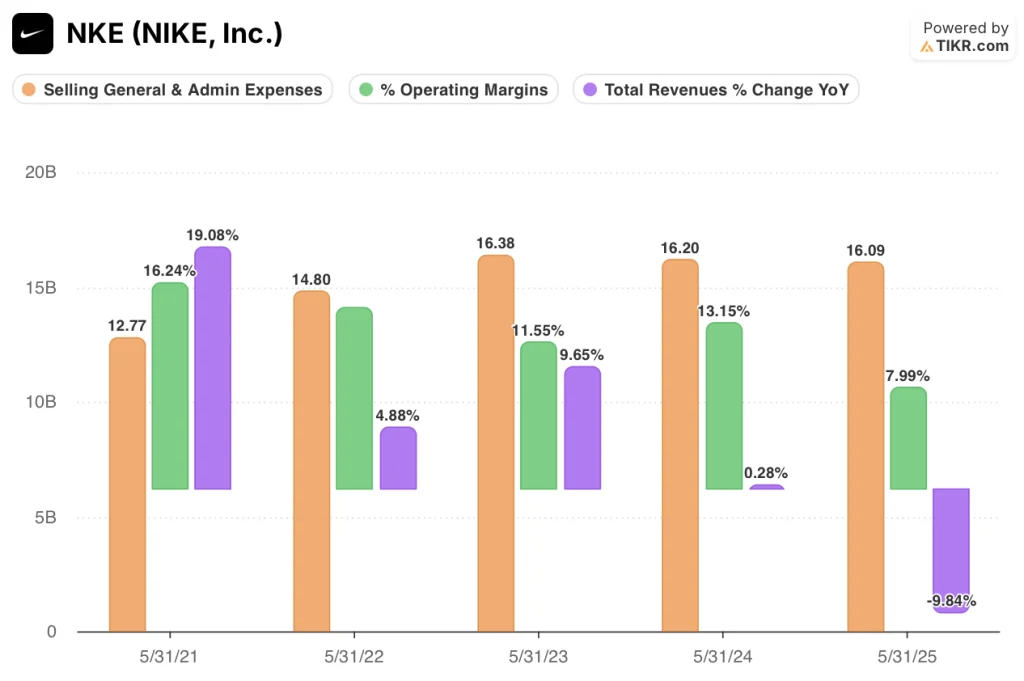

Sotto il precedente gruppo dirigente, Nike ha tagliato in modo aggressivo i partner all'ingrosso per accelerare il DTC, una strategia che ha danneggiato i rapporti con i rivenditori e ceduto spazio sugli scaffali a concorrenti come On Running e Hoka. Il fatturato ha raggiunto un picco di 51,4 miliardi di dollari nell'esercizio 24, per poi calare del 9,8% a 46,3 miliardi di dollari nell'esercizio 25.

Il nuovo CEO Elliott Hill, tornato in azienda alla fine del 2024, ha esplicitamente invertito la direttiva DTC-first. Sta ricostruendo i rapporti con i grossisti, reinvestendo in linee di prodotti specifici per lo sport e ripristinando gli investimenti nei marchi che erano stati tagliati durante l'era dell'ottimizzazione dei margini.

Il reset è reale e riconosciuto. La domanda è quanto tempo ci vorrà prima che si manifesti nei ricavi.

Il reddito operativo di Nike indica chiaramente il danno. È sceso da 6,75 miliardi di dollari nell'esercizio 24 a 3,70 miliardi di dollari nell'esercizio 25, con un calo del 45,2%, comprimendo i margini operativi dal 13,1% all'8%.

Il margine operativo LTM è ulteriormente peggiorato al 6,7%. Questo è il punto d'ingresso per chi acquista oggi le azioni Nike: un'azienda con una struttura di margini lordi del 42,7% e un team di leadership con un piano credibile, a un prezzo che riflette il peggiore dei casi, non una ripresa.

Il problema di Lululemon(LULU) è diverso. Non si tratta di un passo falso strategico o di un fallimento della leadership. È la naturale decelerazione di un marchio premium che ha esaurito la crescita indirizzabile nel suo mercato principale del Nord America.

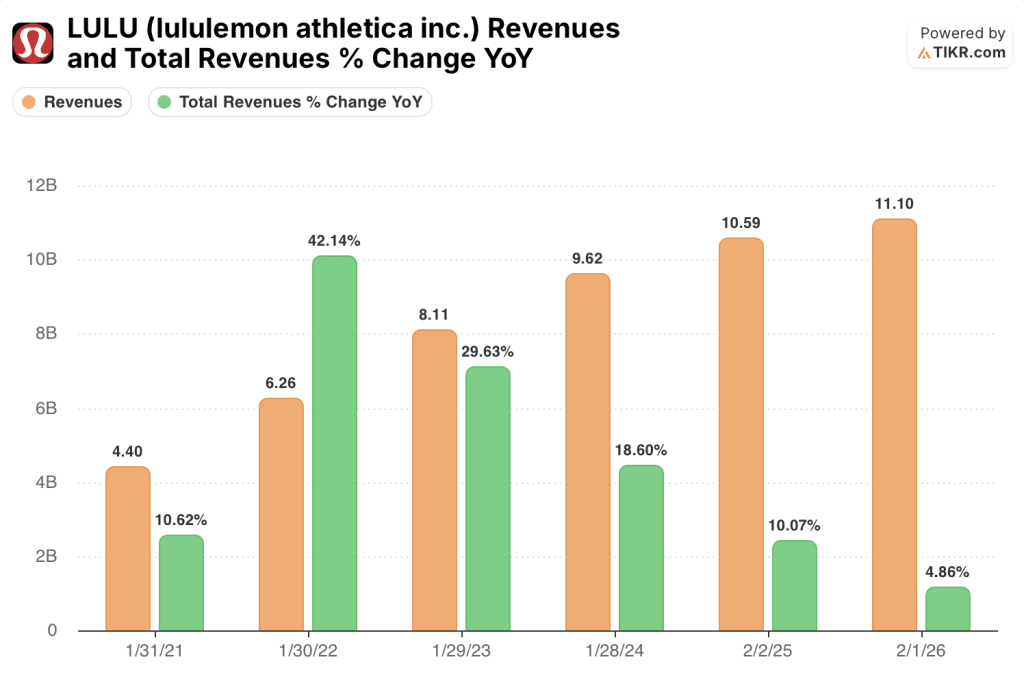

I ricavi sono cresciuti del 29,6% nell'esercizio 23, poi del 18,6%, del 10,1% e, più recentemente, del 4,9%. Il motore della crescita non si è rotto. Si è normalizzato.

L'attività internazionale, che comprende Cina ed Europa, continua ad espandersi. Ma il Nord America, che continua a guidare la maggior parte dei ricavi, si sta saturando.

I margini operativi di Lululemon hanno raggiunto un picco del 23,7% nell'esercizio 25 e sono scesi al 19,9% nell'esercizio 26, mentre le spese generali, amministrative e di vendita sono passate da 3,76 miliardi di dollari a 4,07 miliardi di dollari per finanziare l'espansione internazionale e l'ampliamento delle categorie di prodotti, tra cui calzature e abbigliamento maschile.

La distinzione che conta per la valutazione: Nike si trova in un buco più profondo con un tetto più alto. Lululemon si trova su un altopiano con un percorso più stretto per tornare ai tassi di crescita per i quali il mercato un tempo pagava un premio. Lo sconto del titolo Nike riflette l'incertezza sui tempi. Lo sconto del titolo Lululemon riflette l'incertezza sul fatto che il premio sia mai stato permanente.

Il divario di guadagni che Wall Street non può ignorare

Il divario di identità aziendale tra Nike e Lululemon si traduce direttamente in traiettorie di guadagno divergenti. La ripresa di Nike richiede la normalizzazione dei canali, lo smaltimento delle scorte e il reinvestimento del marchio prima che la leva operativa possa tornare.

Il percorso di Lululemon è più stretto: ha bisogno che il Nord America si stabilizzi e che la crescita internazionale sia abbastanza rapida da compensare il rallentamento della crescita interna. Nessuna delle due storie si risolverà nei prossimi dodici mesi.

Ma i numeri del consenso mostrano una società che ha più spazio per sorprendere al rialzo.

Il fatturato di consenso del titolo Nike per l'esercizio 26 è di 46,3 miliardi di dollari, sostanzialmente piatto rispetto all'anno precedente (-0,1%). L'EPS normalizzato dovrebbe scendere ulteriormente a 1,49 dollari, con un calo del 30,9% rispetto all'anno precedente, poiché il costo della ricostruzione all'ingrosso passa attraverso il conto economico prima che si concretizzino i benefici in termini di ricavi.

L'esercizio 27 inizia la ripresa: ricavi in crescita dello 0,8% a 46,6 miliardi di dollari, EPS in aumento del 23,7% a 1,85 dollari. Il flusso di cassa libero dovrebbe scendere a 1,98 miliardi di dollari nell'esercizio 26, prima di risalire a 2,85 miliardi di dollari nell'esercizio 27. Il consenso prevede un altro anno di sofferenza prima dell'inflessione.

Nel frattempo, le stime di Lululemon per l'esercizio 27 raccontano una storia diversa. Il fatturato dovrebbe crescere del 3,4% a 11,5 miliardi di dollari, ma l'EPS dovrebbe scendere del 7,2% a 12,31 dollari e l'FCF dovrebbe scendere del 41,8% nell'esercizio 26 a 0,92 miliardi di dollari prima di una parziale ripresa.

La società non sta valutando un'accelerazione. Si tratta di un'azienda che gestisce un atterraggio morbido con margini più bassi e una minore capacità di guadagno rispetto al picco dell'anno FY25.

Il consenso degli analisti conferma la divergenza di convinzioni. Il titolo Nike ha 17 Buy o Outperform tra i 33 analisti che lo coprono, con un obiettivo medio di 62 dollari che implica un rialzo del 39% da 44 dollari.

D'altro canto, il titolo Lululemon ha solo 3 Buy tra i 33 analisti, con 29 Hold e un obiettivo medio di 181 dollari che implica un rialzo del 36% da 134 dollari. Le percentuali di rialzo sono simili. La convinzione che li sostiene non lo è.

Un consenso di 29 hold significa che la maggior parte degli analisti vede un valore equo vicino ai livelli attuali con un catalizzatore limitato nel breve termine. Un consenso di 17 valutazioni costruttive su Nike significa che la maggior parte degli analisti ritiene che il titolo sia sottovalutato.

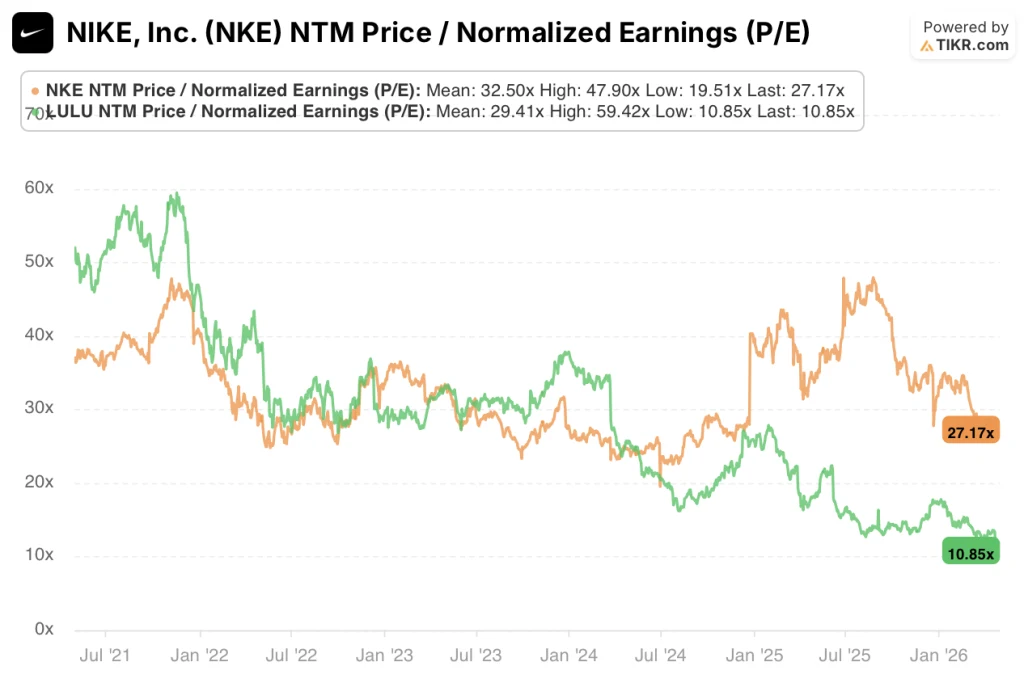

Iltitolo Nike appare sottovalutato ai livelli attuali, con un P/E NTM di 27,17x al di sotto della sua media quinquennale di 32,50x, uno sconto che si chiude nel momento in cui i margini operativi iniziano a risalire verso il loro range storico, mentre il titolo Lululemon appare equamente valutato, con un P/E NTM di 10,85x ora al suo minimo quinquennale e meno della metà della sua media di 29,41x, che riflette un mercato che ha completamente eliminato il premio alla crescita e sta valutando l'azienda come un compounder maturo.

Lo sconto di Nike è uno sconto temporale. Quello di Lululemon è un riprezzamento strutturale, più difficile da recuperare.

Il rischio principale di Nike: la ricostruzione del canale all'ingrosso si blocca se i principali partner della vendita al dettaglio hanno già assegnato spazio sugli scaffali ai concorrenti in modo permanente. Se la crescita dei ricavi non si riprende nell'esercizio 27, la tempistica di recupero degli EPS prevista dal consenso crolla.

Il rischio principale di Lululemon: Le vendite comparabili in Nord America diventano negative. Un secondo trimestre consecutivo di calo dei ricavi in Nord America segnalerebbe una saturazione, non una normalizzazione, e costringerebbe a ulteriori tagli delle stime.

L'elemento catalizzatore da tenere d'occhio per Nike: la telefonata sugli utili del primo trimestre dell'anno fiscale 2006. L'inflessione dei ricavi al di sopra del consenso del -0,1% nell'anno fiscale 26 è il singolo dato che conferma che il reset di Hill sta guadagnando trazione. Osservate in particolare i ricavi del commercio all'ingrosso in Nord America.

Il catalizzatore di Lululemon da tenere d'occhio: le entrate internazionali come percentuale del totale nel prossimo trimestre. Se la Cina e l'Europa registrano una crescita superiore al 20%, la storia della decelerazione si trasforma in una storia di mix geografico, il che è una configurazione molto migliore per una rivalutazione.

Perché Lululemon guadagna di più da meno

Il dato più importante di questo confronto non è la crescita dei ricavi. È il divario del margine lordo.

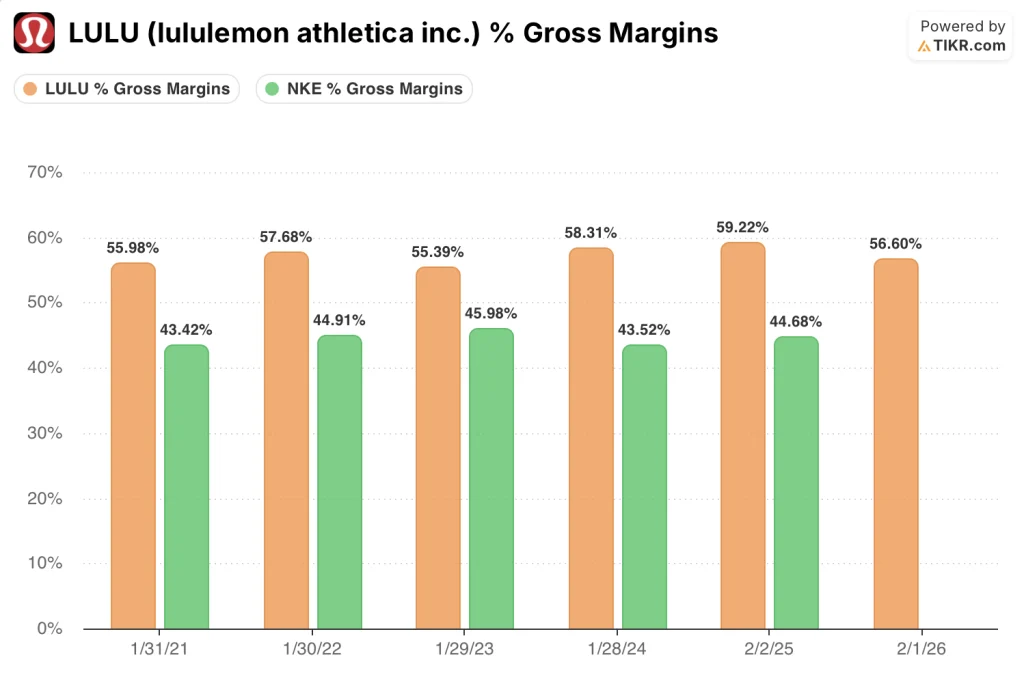

I margini lordi di Lululemon si sono mantenuti tra il 55,4% e il 59,2% in cinque anni fiscali, attestandosi al 56,6% nell'anno fiscale 26.

I margini lordi di Nike hanno oscillato tra il 43,5% e il 46% nello stesso periodo e sono ora scesi al 42,7% nell'esercizio finanziario 25, con un ulteriore peggioramento al 40,9%. Si tratta di un divario strutturale di circa 1.500 punti base, che spiega perché Lululemon genera margini operativi migliori da una base di ricavi più piccola.

I margini operativi di Lululemon hanno raggiunto un picco del 23,7% nell'anno fiscale 25 e si sono ridotti al 19,9% nell'anno fiscale 26, una contrazione dovuta alla crescita delle spese generali, amministrative e di vendita che ha superato la crescita dei ricavi, in quanto l'azienda si è espansa a livello internazionale e ha investito in nuove categorie.

I margini operativi di Nike raccontano una storia peggiore. Sono scesi dal 13,1% nell'anno fiscale 24 all'8% nell'anno fiscale 25, con un margine operativo netto del 6,7%. Il livello assoluto è quasi tre volte inferiore all'attuale margine di Lululemon, nonostante i margini lordi di Nike si collochino storicamente all'interno di un intervallo praticabile per un'azienda della sua portata e del suo mix di distribuzione.

Il confronto tra le leve operative è il punto in cui l'argomento del recupero delle azioni Nike diventa tangibile. Le spese generali, amministrative e di vendita si sono mantenute relativamente piatte a 16,09 miliardi di dollari nell'esercizio 25 contro i 16,20 miliardi di dollari dell'esercizio 24, il che significa che il crollo del margine operativo dal 13,1% all'8,0% è stato determinato dalla compressione del margine lordo e da un calo dei ricavi del 9,8%, non da un problema permanente di struttura dei costi.

Con la stabilizzazione dei ricavi e la normalizzazione del mix di canali, il percorso di ritorno verso margini operativi a due cifre è strutturale, non speculativo. Lululemon non ha un problema strutturale, ma di tasso di crescita.

Cosa dice il modello di valutazione?

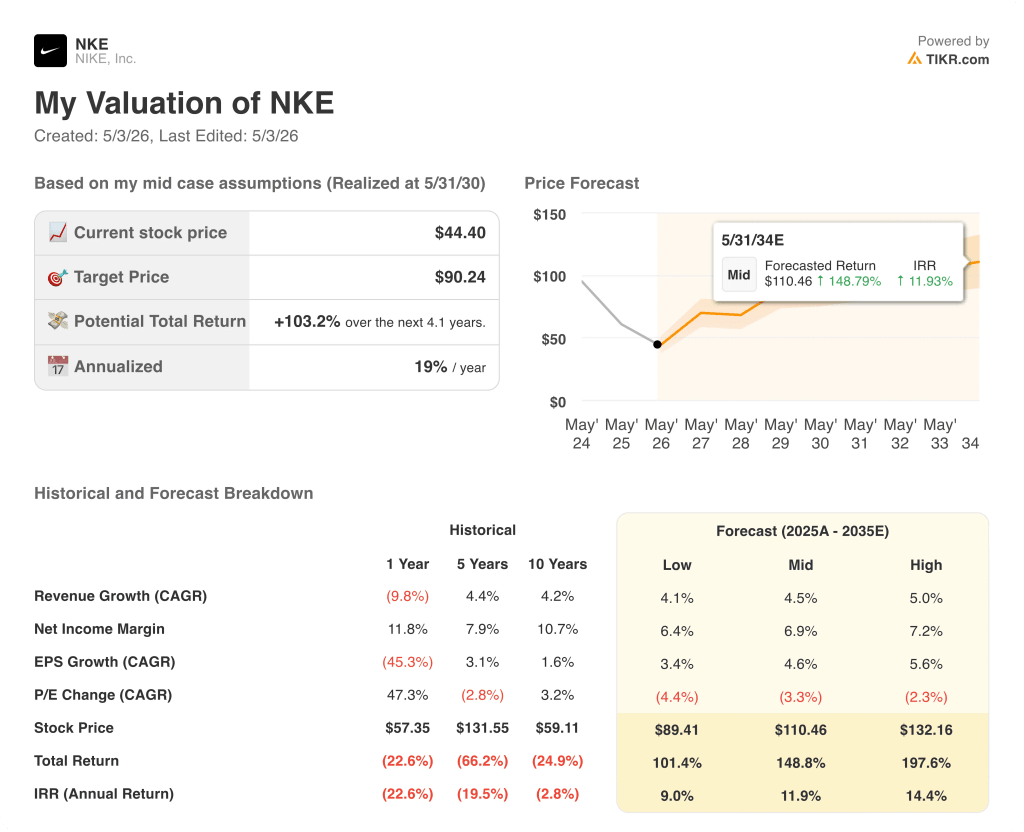

Il modello di TIKR valuta il titolo Nike con un obiettivo medio di 90,24 dollari, un rendimento totale del 103,2% da 44,40 dollari, basato su un CAGR del 4,5% dei ricavi e su un'ipotesi di margine di reddito netto del 6,9%. Questa ipotesi di margine di utile netto è ben al di sotto della media storica decennale di Nike, pari al 10,7%.

Il modello non prevede una ripresa completa. Il modello non prevede una ripresa completa, ma una parziale, e il titolo raddoppia ancora.

Iltitolo Nike appare sottovalutato ai livelli attuali, con un IRR del 19% che rappresenta il profilo di rendimento più interessante nel modello TIKR rispetto al rischio incorporato nelle ipotesi. Il caso intermedio richiede che Nike faccia meno di quanto ha fatto storicamente. Si tratta di una configurazione ad alta fiducia per gli investitori con un orizzonte di 4 anni.

Il modello di TIKR valuta il titolo Lululemon con un obiettivo intermedio di 176,11 dollari, un rendimento totale del 31,8% da 133,58 dollari, basato su un CAGR del 3,7% dei ricavi e su un'ipotesi di margine di utile netto del 12,3%. Questa ipotesi di margine è credibile. Lululemon ha dimostrato di poter sostenere margini superiori al 14% su base normalizzata.

Il problema è il tasso di crescita. Un CAGR dei ricavi del 3,7% per un marchio che ha registrato una capitalizzazione del 20,3% in cinque anni riflette un'azienda che è passata da un'equità di crescita a un'equità di valore.

Iltitolo Lululemon appare equamente valutato, con un IRR del 6% che offre una compensazione inadeguata per il rischio di esecuzione insito nella tesi di espansione internazionale. Il rendimento totale mid-case del 31,8% su 4,7 anni è un risultato simile a quello di un'obbligazione di un marchio di consumo, non un'operazione di recupero.

Il divario di IRR tra il 19% di Nike e il 6% di Lululemon è il segnale più chiaro di questo confronto: il mercato ha già parzialmente rivalutato Lululemon per la sua nuova realtà, mentre Nike è ancora valutata come se la ripresa non stesse arrivando.

La tensione centrale: lo sconto più profondo di Nike compensa una ripresa più difficile e più lunga, o la struttura superiore dei margini di Lululemon giustifica il possesso del compounder più lento a un multiplo compresso?

Conviene investire in Nike, Inc. o in Lululemon Athletica, Inc.

Sia le azioni Nike che quelle Lululemon sono in forte calo rispetto ai loro massimi, ma i dati alla base di ciascun ribasso raccontano una storia molto diversa. Una è una svolta con un piano credibile e un IRR del 19%. L'altra è un riprezzamento strutturale che la Borsa ha ampiamente accettato.

L'unico modo per sapere da che parte stare è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per fare esattamente questa scelta.

Se cercate le azioni Nike, Inc. e Lululemon Athletica Inc. vedrete la cronologia completa della ricostruzione dei margini, le previsioni di consenso per la ripresa dei ricavi e dell'EPS nei prossimi trimestri, l'andamento del P/E NTM di entrambe le società rispetto alla media quinquennale e la tendenza al rialzo o al ribasso degli obiettivi di prezzo degli analisti.

Potete creare una watchlist gratuita per seguire NKE e LULU insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni X su TIKR gratuitamente →