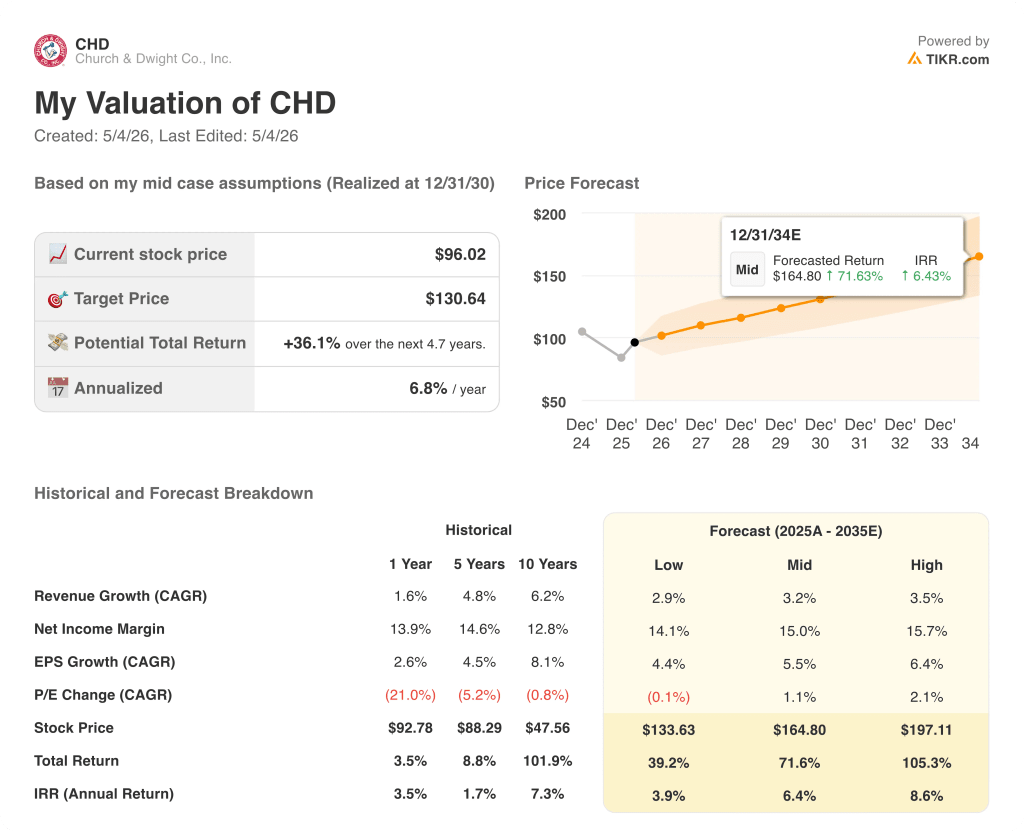

Statistiche principali

- Prezzo CHD: 96 dollari (1 maggio 2026)

- Ricavi Q1 2026: 1,47 miliardi di dollari, +0,15% a/a

- Crescita delle vendite organiche nel 1° trimestre 2026: +5%

- EPS rettificato del 1° trimestre 2026: 0,95 dollari, +4,4% a/a

- Previsione di vendita organica per l'intero anno 2026: +3% - +4%

- Previsione di crescita dell'EPS rettificato per l'intero anno 2026: +5% - +8%

- Obiettivo di prezzo del modello TIKR: 131 dollari

- Rialzo implicito: ~36%

Ripartizione degli utili di Church & Dwight nel 1° trimestre 2026

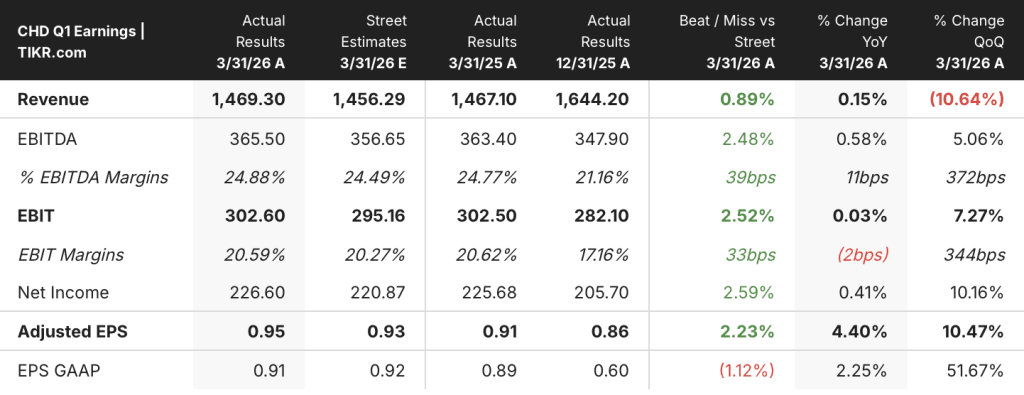

Church & Dwight ha battuto le proprie previsioni per il 1° trimestre in tutte le principali metriche, nonostante abbia iniziato il 2026 con un vento contrario al portafoglio che, da solo, avrebbe fatto scendere le entrate riportate dell'8%.

Le azioni Church & Dwight(CHD) hanno registrato nel primo trimestre una crescita delle vendite organiche del 5%, superiore alle previsioni del 3%, con un EPS rettificato di 0,95 dollari, in aumento del 4,4% rispetto all'anno precedente e superiore alla previsione di 0,92 dollari.

Le vendite nette dichiarate sono state pari a 1,47 miliardi di dollari, con un aumento di appena lo 0,2% rispetto all'anno precedente, ma questo dato sottovaluta la performance organica: secondo quanto dichiarato dal direttore finanziario Lee McChesney durante la telefonata sugli utili del primo trimestre, le azioni di portafoglio dell'azienda per il 2025 hanno creato un freno strutturale dell'8% sulle entrate dichiarate, che la crescita organica e l'acquisizione di Touchland hanno completamente compensato.

Il segmento U.S. Consumer ha guidato la crescita con un aumento delle vendite organiche del 5,4%, guidato quasi interamente dal volume.

THERABREATH ha raggiunto un guadagno record di 3,5 punti di quota, portando la sua quota di collutori al 24,1% e consolidando la sua posizione di numero due nel settore dei collutori totali, secondo quanto dichiarato dal CEO Rick Dierker durante la telefonata del 1° trimestre.

Il detersivo per bucato ARM & HAMMER ha raggiunto quote record nel settore del bucato totale, con una crescita dei consumi del 4,1% a fronte di una crescita della categoria del 2,7%, mentre il consumo di lettiere per gatti ARM & HAMMER è aumentato del 6,8% con una quota di 0,4 punti al 24,6%, secondo Dierker.

HERO ha superato la sua categoria e ha mantenuto la leadership in termini di quota, e Dierker ha notato che HERO è due volte più grande del concorrente successivo.

OXICLEAN rimane un punto debole: la perdita di distribuzione da parte di un grande rivenditore di club un anno fa ha continuato a pesare sulla quota, anche se la crescita delle vendite del segmento è migliorata nel trimestre e ha superato le aspettative interne.

Secondo Dierker, il consumo di Touchland è cresciuto del 12-13% circa su base all-in, compresi i canali non tracciati, anche se il consumo tracciato è apparso in calo del 20% a causa del confronto con la forte attività di multipack per le vacanze del quarto trimestre.

Le vendite organiche internazionali sono cresciute del 3,7%, con THERABREATH, HERO e BATISTE in testa, parzialmente compensate dal calo delle vendite regionali in Medio Oriente.

Sul fronte dei costi, McChesney ha segnalato un'inflazione incrementale di 25-30 milioni di dollari dovuta al conflitto in Medio Oriente, che riguarda i derivati del petrolio, il gasolio, le resine e i tensioattivi, ma l'azienda sta compensando l'intero importo con programmi di produttività piuttosto che con aumenti di prezzo.

Church & Dwight ha ribadito le sue previsioni per l'intero anno 2026: crescita delle vendite organiche del 3%-4%, calo delle vendite dichiarate dell'1,5%-0,5% circa a causa delle azioni di portafoglio, espansione del margine lordo di circa 100 punti base e crescita dell'EPS rettificato del 5%-8%.

La guidance per il secondo trimestre prevede un calo delle vendite riportate di circa l'1%, una crescita organica di circa il 3%, un'espansione del margine lordo di 50 punti base e un EPS rettificato di 0,88 dollari.

I dati finanziari del titolo Church & Dwight

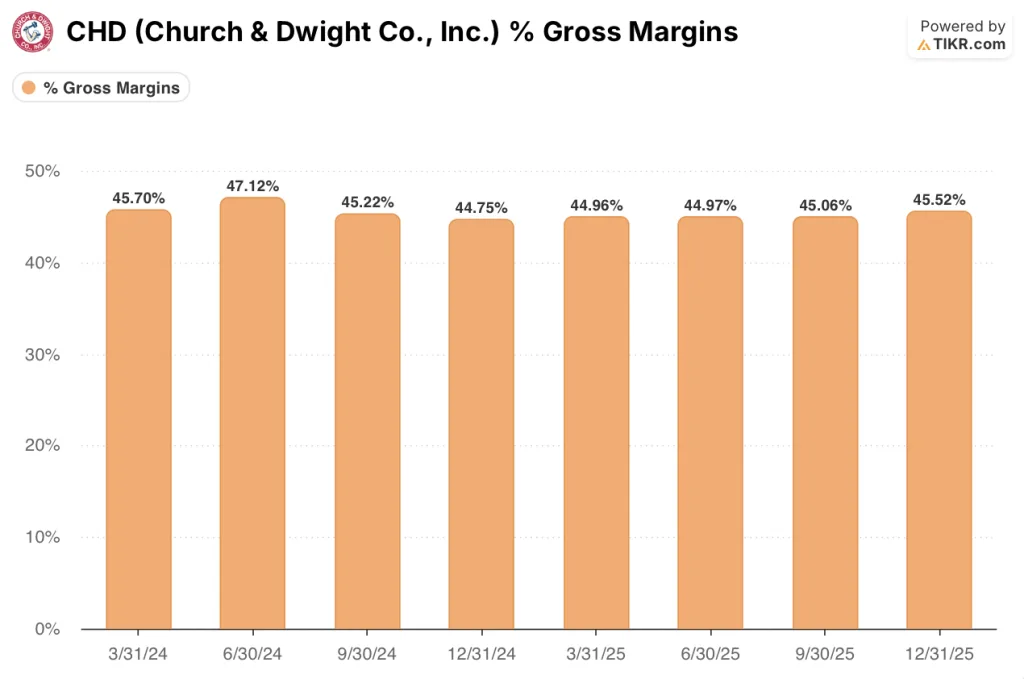

Il titolo Church & Dwight entra nel 2026 con un arco di recupero dei margini iniziato nel terzo trimestre del 2025 dopo una prima metà dell'anno scorso non brillante.

Il margine lordo è sceso dal 45,7% nel 1° trimestre 2024 al 45% nel 1° trimestre 2025, per poi mantenersi al 45% nel 2° trimestre 2025 prima di risalire al 45,1% nel 3° trimestre 2025 e al 45,5% nel 4° trimestre 2025.

Secondo McChesney, il margine lordo rettificato del 1° trimestre 2026 ha raggiunto il 46,4%, con un aumento di 130 punti base rispetto all'anno precedente.

L'espansione è stata determinata da 150 punti base di programmi di produttività, 110 punti base di acquisizioni e azioni di portafoglio a più alto margine e 50 punti base di volume, prezzo e mix, parzialmente compensati da 190 punti base di inflazione e costi tariffari, secondo McChesney.

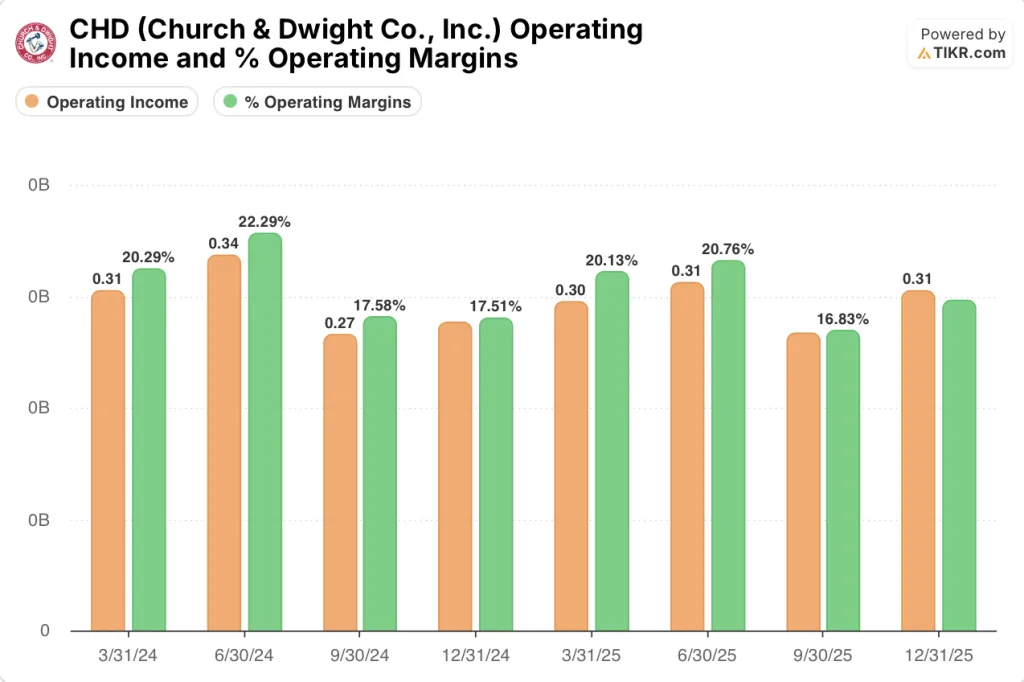

Il reddito operativo ha seguito una traiettoria simile: 300 milioni di dollari nel 1° trimestre 2024, 280 milioni di dollari nel 4° trimestre 2024, 270 milioni di dollari nel 3° trimestre 2025 e 310 milioni di dollari nel 4° trimestre 2025.

Il margine operativo ha mostrato un movimento analogo, passando dal 20,3% nel 1° trimestre 2024 al 16,8% nel 3° trimestre 2025, prima di risalire al 18,6% nel 4° trimestre 2025.

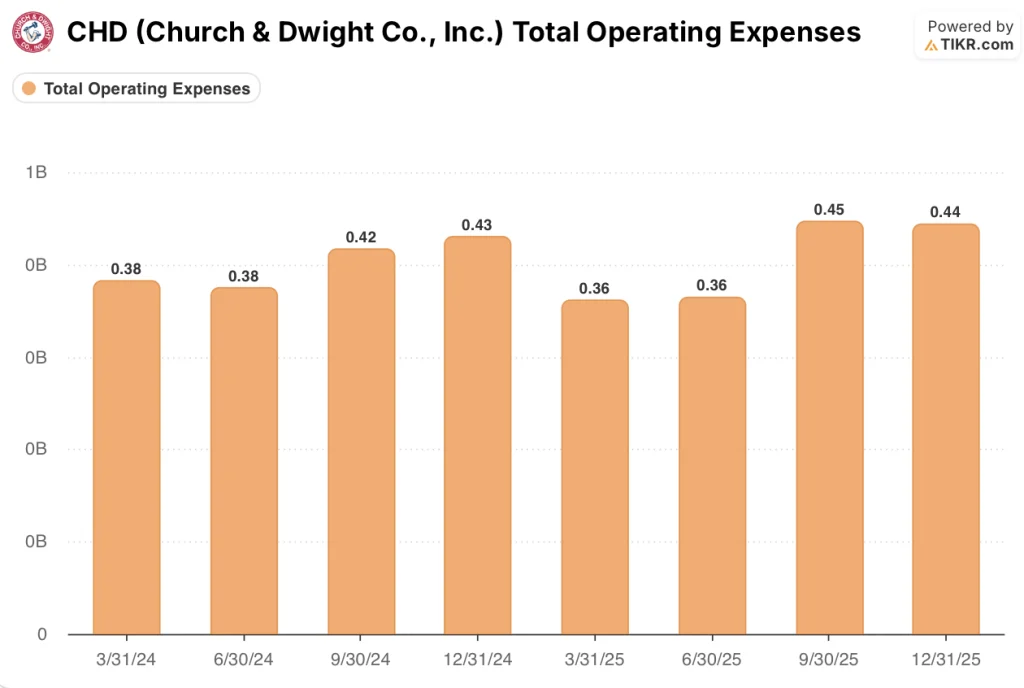

Le spese operative totali sono aumentate da 360 milioni di dollari nel primo trimestre del 2025 a 440 milioni di dollari e 450 milioni di dollari nella seconda metà dell'anno. Durante la telefonata del primo trimestre, McChesney ha osservato che le spese generali, amministrative e di vendita rettificate sono aumentate di 110 punti base rispetto all'anno precedente, soprattutto a causa dell'inclusione delle spese generali, amministrative e di ammortamento di Touchland, e si prevede che la stessa dinamica persisterà nel primo semestre prima di diminuire.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Church & Dwight con un obiettivo intermedio di 131 dollari rispetto agli attuali 96 dollari, il che implica un rialzo totale del 36% circa nell'arco di circa 5 anni, con un rendimento annualizzato del 7% circa.

Il modello ipotizza un CAGR dei ricavi del 3% (caso medio) e un margine di utile netto del 15%, entrambi raggiungibili dato lo slancio organico del 1° trimestre e i benefici strutturali derivanti dalla razionalizzazione del portafoglio.

La relazione del 1° trimestre rafforza il quadro di rischio/rendimento ai prezzi attuali: il tasso di crescita organica è risultato superiore alla guidance, il margine lordo si sta espandendo in anticipo rispetto al ritmo dell'anno precedente e il management ha mantenuto le prospettive per l'intero anno nonostante l'assorbimento di un nuovo vento contrario ai costi di 25-30 milioni di dollari.

Il titolo Church & Dwight non offre un rialzo esplosivo, ma lo scenario intermedio riflette un compounder a bassa volatilità in cui l'esecuzione, e non il rerating della crescita, è il motore principale.

La riaccelerazione della crescita organica è confermata, ma il caso d'investimento si basa sulla tenuta dell'espansione dei margini in presenza di pressioni incrementali sui costi nel secondo semestre.

Conviene investire in Church & Dwight Co., Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Church & Dwight Co., Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Church & Dwight Co., Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CHD su TIKR gratuitamente →