Statistiche principali

- Prezzo attuale: $159 1 maggio 2026)

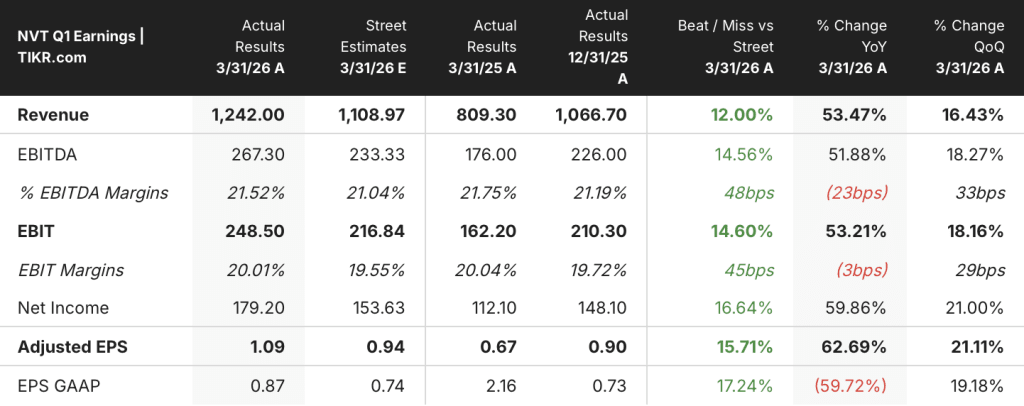

- Ricavi Q1 2026: 1.242 milioni di dollari (+53% YoY)

- EPS rettificato Q1 2026: $1,09 (+63% YoY)

- Guida alle entrate per l'intero anno 2026 (aggiornata): +26% - +28% di crescita dichiarata; +21% - +23% di crescita organica.

- Guidance EPS rettificato per l'intero anno 2026 (aggiornato): 4,45-4,55 dollari (prima: 4-4,15 dollari).

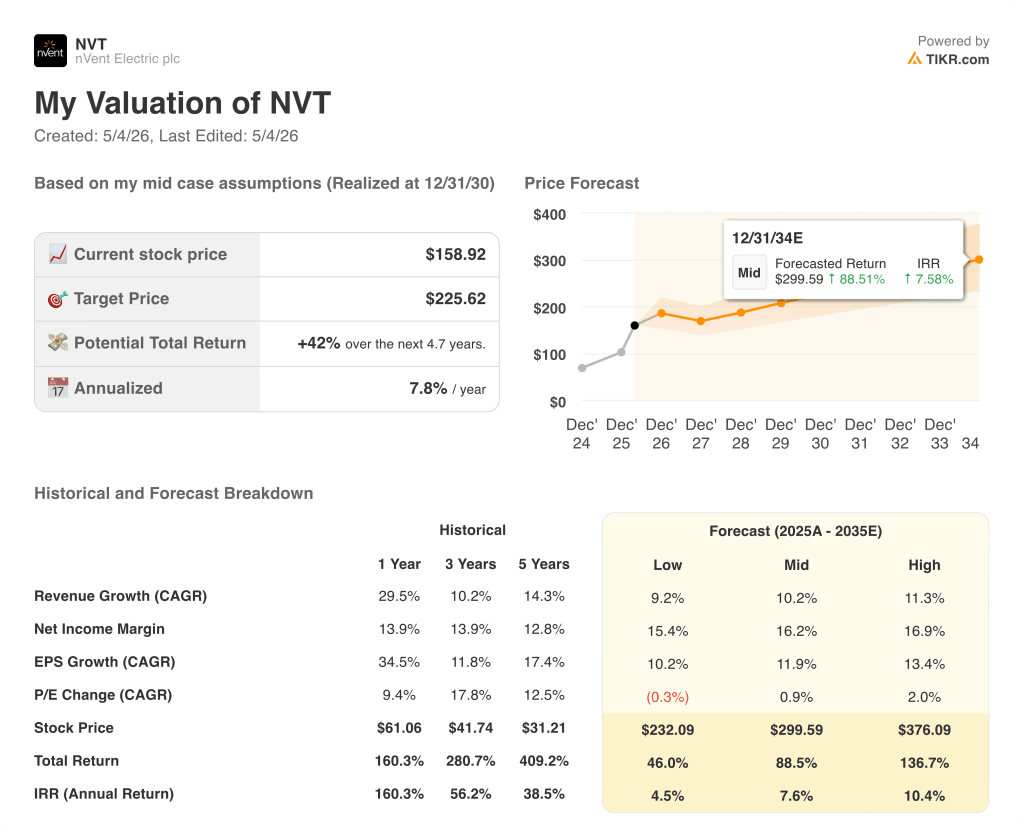

- Obiettivo di prezzo del modello TIKR: 226 dollari (caso medio)

- Rialzo implicito: ~42%

Ripartizione degli utili di nVent Electric Q1 2026

Il titolo nVent Electric(NVT) ha registrato un fatturato Q1 2026 di 1.242 milioni di dollari, in crescita del 53% rispetto all'anno precedente, con un EPS rettificato di 1,09 dollari in crescita del 63% e ben al di sopra della fascia alta della guidance.

Il segmento della protezione dei sistemi è stato il motore del trimestre, con un fatturato di 895 milioni di dollari in crescita del 76% a livello totale e del 50% a livello organico, secondo quanto dichiarato dal CFO Gary Corona durante la conferenza stampa sugli utili del primo trimestre 2026.

L'infrastruttura all'interno di questo segmento ha registrato una crescita organica superiore al 100%, trainata dalla domanda di data center AI sia per i prodotti gray space che per quelli white space.

I nuovi prodotti hanno contribuito per oltre 20 punti alla crescita totale delle vendite dell'azienda, a fronte di una previsione dell'Investor Day di circa 3 punti, secondo quanto dichiarato dall'Amministratore Delegato Beth Wozniak durante la telefonata sugli utili del primo trimestre 2026.

Il segmento delle connessioni elettriche ha registrato un aumento delle vendite di 347 milioni di dollari, con una crescita totale del 15% e organica dell'8%, ma l'utile del segmento è rimasto invariato a 85 milioni di dollari, con un calo del rendimento delle vendite di 390 punti base rispetto all'anno precedente a causa di un'inflazione del rame superiore al previsto.

Corona ha osservato che le azioni sui prezzi e sulla produttività intraprese nel primo trimestre hanno prodotto un miglioramento dei margini mese su mese all'interno del segmento, con un'ulteriore ripresa prevista per il secondo trimestre e per il resto dell'anno.

nVent ha alzato le previsioni di EPS rettificato per l'intero anno 2026 a 4,45-4,55 dollari, rispetto a un intervallo iniziale di 4,00-4,15 dollari, e le previsioni di crescita delle vendite organiche sono state alzate al 21-23% rispetto a un intervallo precedente del 10%-13%.

L'azienda ha assorbito circa 40 milioni di dollari di impatto tariffario nel primo trimestre e continua a prevedere circa 80 milioni di dollari di aumento del vento contrario alle tariffe per l'intero anno, con azioni sui prezzi e sulla catena di approvvigionamento che dovrebbero compensare completamente l'inflazione, comprese le tariffe.

Il ritorno di capitale nel primo trimestre ha incluso 50 milioni di dollari di riacquisti di azioni e un aumento del dividendo del 5%, con la società che ha chiuso il trimestre con una leva finanziaria netta di 1,5x, ben al di sotto dell'obiettivo di 2,0x-2,5x.

Gli ordini organici per le azioni di nVent Electric sono aumentati di circa il 40% nel primo trimestre, con la maggior parte della crescita guidata dalla domanda di data center AI, e il portafoglio ordini è cresciuto a due cifre su base sequenziale fino a 2,6 miliardi di dollari, estendendo la visibilità fino al 2027, secondo quanto dichiarato da Wozniak durante la telefonata sugli utili del primo trimestre 2026.

Azioni nVent Electric: Dati finanziari

Il conto economico del primo trimestre del 2026 riflette un'azienda che si sta espandendo in modo aggressivo verso la domanda di infrastrutture, con una crescita dei ricavi in accelerazione ogni trimestre, mentre i margini operativi si sono mantenuti costanti nonostante la significativa pressione delle tariffe e delle materie prime.

I ricavi sono passati da 730 milioni di dollari nel 1° trimestre 2024 a 810 milioni di dollari nel 1° trimestre 2025, quindi a 1.242 milioni di dollari nel 1° trimestre 2026, con tassi di crescita su base annua in accelerazione da una contrazione all'inizio del 2024 all'11% nel 1° trimestre 2025 e al 53% nel trimestre più recente.

Il margine lordo è passato dal 39% nel 1° trimestre 2024 al 39% nel 1° trimestre 2025, un livello sostanzialmente mantenuto nei trimestri successivi nonostante l'aumento dei volumi.

Il margine operativo si è mantenuto al 20% nel 1° trimestre del 2026 su base riferita, sostanzialmente invariato rispetto all'anno precedente (20%), grazie alla forte leva dei volumi nella protezione dei sistemi che ha compensato la resistenza dei margini nelle connessioni elettriche.

L'utile operativo ha raggiunto i 249 milioni di dollari nel primo trimestre del 2026, con un aumento del 53% rispetto ai 162 milioni di dollari del primo trimestre del 2025, secondo quanto dichiarato da Corona durante la telefonata per gli utili del primo trimestre del 2026, che riflette circa 60 milioni di dollari di inflazione, compresi 40 milioni di dollari di impatto tariffario assorbiti nel trimestre.

Il calo del ritorno sulle vendite di Electrical Connections di 390 punti base è stato il principale vento contrario ai margini, guidato dall'inflazione del rame; durante la telefonata Corona ha confermato che le azioni di risanamento stanno producendo miglioramenti visibili e che i margini dovrebbero tornare ai livelli storici entro la metà dell'anno.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta le azioni di nVent Electric a 226 dollari, il che implica un rialzo del 42% circa rispetto al prezzo attuale di 159 dollari su un orizzonte di circa 5 anni, con un rendimento annualizzato dell'8% circa.

Il mid-case ipotizza un CAGR dei ricavi del 10% e un margine di utile netto in espansione al 16%, entrambe ipotesi che appaiono prudenti se si considera che la sola crescita organica del 1° trimestre 2026 è stata del 34% e che la società ha appena alzato la sua guidance organica per l'intero anno al 21-23%.

Il risultato del 1° trimestre rafforza l'ipotesi di investimento, dimostrando che nVent è in grado di sostenere margini operativi del 20% assorbendo 40 milioni di dollari di vento contrario alle tariffe in un solo trimestre, eliminando un rischio di esecuzione fondamentale dal modello.

Lo scenario di base è valido: il titolo nVent Electric ha un prezzo inferiore a quello supportato dai fondamentali di medio periodo e la stampa del 1° trimestre serve più a far avanzare l'ipotesi di rialzo che a introdurre nuovi rischi.

La tesi d'investimento di nVent si basa sul fatto che la costruzione di data center AI sostenga la velocità degli ordini abbastanza a lungo da convalidare gli investimenti in capacità effettuati ora.

Cosa deve andare bene

- Gli ordini organici sono cresciuti di circa il 40% nel 1° trimestre, con un portafoglio ordini che ha raggiunto i 2,6 miliardi di dollari e una visibilità che si estende fino al 2027, a sostegno della crescita organica del 21-23% per l'intero anno.

- I nuovi prodotti hanno contribuito per oltre 20 punti alla crescita delle vendite nel 1° trimestre, con ulteriori lanci di prodotti previsti per il 2° e 3° trimestre nello stabilimento di Blaine, Minnesota, inaugurato nel 1° trimestre.

- Il verticale Infrastruttura rappresenta ora il 55% del fatturato del 1° trimestre, rispetto al 12% al momento dello spin-off, fornendo un'esposizione strutturale al CapEx dei data center AI, che sta accelerando anziché stabilizzarsi.

- Il ritorno sulle vendite di Systems Protection è aumentato di 220 punti base rispetto all'anno precedente, raggiungendo il 22,7%, a conferma del fatto che la scala si sta traducendo in un miglioramento dei margini nel segmento a più alta crescita.

Cosa potrebbe ancora andare storto

- Il rendimento delle connessioni elettriche è sceso di 390 punti base al 24,4%, con l'inflazione del rame come fattore principale; la ripresa è prevista ma non è ancora visibile nei dati riportati.

- L'esposizione tariffaria è di 170 milioni di dollari all-in (90 milioni di dollari nel 2025, 80 milioni di dollari incrementali nel 2026), con un contesto macro descritto dal management come "altamente fluido" a partire dalla telefonata del primo trimestre.

- Gli ordini sono concentrati nella domanda di data center AI, che secondo il management può essere discontinua da un trimestre all'altro; un rallentamento della spesa CapEx degli hyperscaler avrebbe un impatto sproporzionato sul titolo nVent Electric

- La leva finanziaria netta a 1,5x si colloca ben al di sotto dell'obiettivo e il management ha segnalato di essere fiducioso in grandi operazioni di fusione e acquisizione; un'acquisizione mal pianificata o mal valutata durante un periodo di alta esecuzione introduce un rischio di integrazione.

Conviene investire in nVent Electric plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo nVent Electric plc, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire nVent Electric plc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NVT su TIKR gratuitamente →