Statistiche principali

- Prezzo attuale: ~$191 (chiusura del 1° maggio 2026)

- Ricavi Q1 2026: 48,6 miliardi di dollari (+2,1% a/a)

- EPS rettificato del 1° trimestre 2026: $1,41 (+45,6% rispetto alle stime di mercato di $0,97; -35,3% a/a)

- EPS GAAP Q1 2026: $1,11 (-44,5% YoY)

- Guadagni rettificati del 1° trimestre 2026: 2,8 miliardi di dollari

- Capital Guidance per l'intero anno: 18 miliardi di dollari - 19 miliardi di dollari (invariata)

- Crescita della produzione per l'intero anno: 7%-10% (riconfermata)

- Guidance di riacquisto per l'intero anno: $2.5B-$3B per trimestre (invariata)

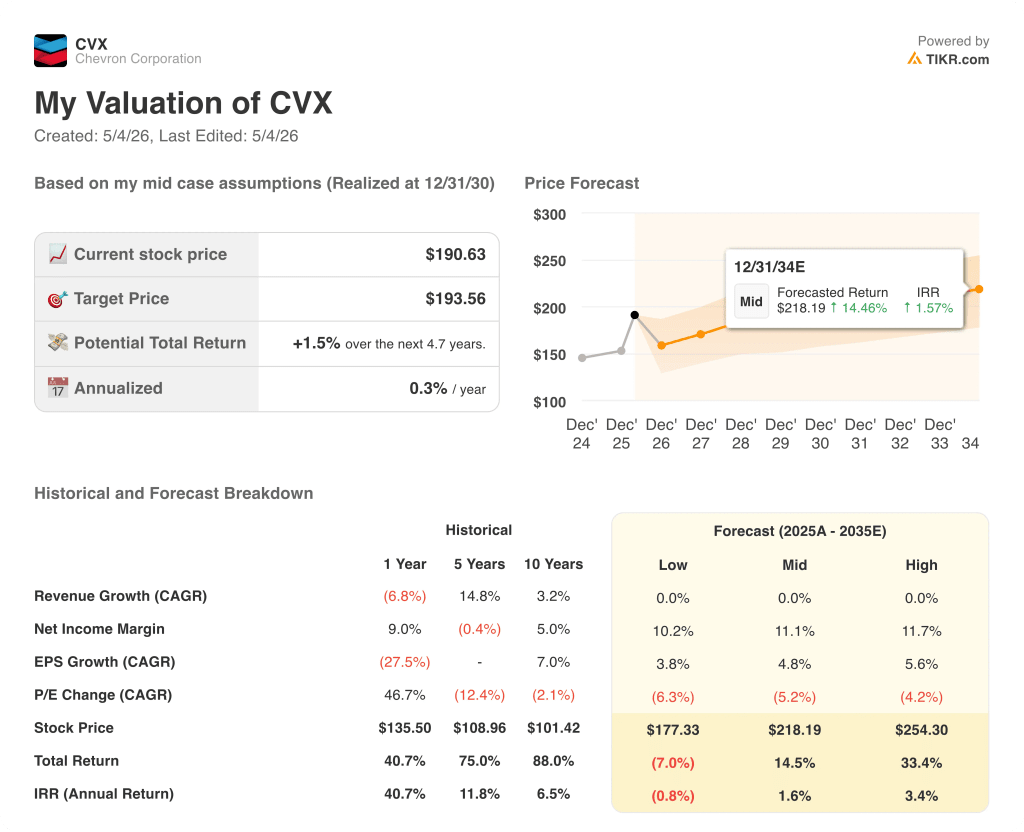

- Obiettivo di prezzo del modello TIKR: $194

- Rialzo implicito: ~2%

Disaggregazione dei guadagni di Chevron Q1 2026

Il titolo Chevron(CVX) ha registrato un EPS rettificato per il 1° trimestre 2026 di $1,41, superando del 45,6% le aspettative di $0,97, anche se in calo del 35% rispetto ai $2,18 del 1° trimestre 2025, a causa del calo dei prezzi delle materie prime che ha pesato sul confronto anno su anno.

I ricavi, pari a 48,6 miliardi di dollari, sono cresciuti del 2,1% su base annua, rispetto ai 47,6 miliardi del primo trimestre 2025 e ai 46,9 miliardi del trimestre precedente.

Il fattore determinante è stata la scala di produzione: Chevron ha aggiunto circa 500.000 barili di petrolio equivalente al giorno rispetto al primo trimestre del 2025, secondo quanto dichiarato dal direttore finanziario Eimear Bonner durante la telefonata di presentazione dei risultati del primo trimestre del 2026, grazie all'integrazione delle attività di Hess e alla continua crescita organica.

La produzione di TCO ha superato 1 milione di BOE al giorno dopo la riparazione dell'impianto elettrico e i problemi logistici del Mar Nero a febbraio e inizio marzo.

Il segmento upstream ha beneficiato di maggiori realizzazioni, minori spese generali, amministrative e di costi operativi e imposte favorevoli.

Gli utili rettificati del segmento downstream sono diminuiti rispetto al trimestre precedente, a causa di effetti temporali sfavorevoli per un totale di circa 3 miliardi di dollari, secondo quanto dichiarato dal direttore finanziario Bonner durante la telefonata sugli utili del primo trimestre 2026, suddivisi equamente tra la valutazione delle scorte e la contabilizzazione mark-to-market delle posizioni in derivati su carta.

Gli utili dichiarati sono stati di 2,2 miliardi di dollari, pari a 1,11 dollari per azione diluita, ridotti da un onere di riserva legale di 360 milioni di dollari e da 223 milioni di dollari di effetti valutari sfavorevoli, secondo quanto dichiarato dal CFO Bonner nella telefonata sugli utili del primo trimestre 2026.

Il flusso di cassa dalle operazioni, escluso il capitale circolante, è stato di 7,1 miliardi di dollari per il trimestre, comprensivo di circa 3 miliardi di dollari di voci speciali sfavorevoli e di effetti temporali, secondo quanto dichiarato dal CFO Bonner nella telefonata sugli utili del primo trimestre 2026.

Nel trimestre sono stati effettuati riacquisti di azioni per 2,5 miliardi di dollari, in linea con la guidance.

Chevron ha alzato le sue previsioni di distribuzione alle affiliate di oltre 2 miliardi di dollari rispetto ai livelli del primo trimestre, citando il ritorno del TCO a tassi di produzione pieni, il miglioramento dei margini di CPChem e il funzionamento a pieno regime dell'Angola LNG.

La guidance di capitale per l'intero anno di 18-19 miliardi di dollari e la guidance di crescita della produzione del 7%-10% sono state entrambe riconfermate invariate.

Azioni Chevron: Dati finanziari

Il titolo Chevron entra nel primo trimestre del 2026 con quattro anni consecutivi di compressione dei margini operativi dal picco dei prezzi delle materie prime del 2022.

I ricavi totali sono scesi da un massimo di $235,9 miliardi nel 2022 a $195,6 miliardi nel 2024 e a $184,7 miliardi nel 2025, con un calo del 21,7% rispetto al picco.

Il margine lordo ha registrato una modesta ripresa, passando dal 39,5% nel 2024 al 41,9% nel 2025, mentre il costo dei beni venduti è sceso da 118,3 miliardi di dollari a 107,3 miliardi di dollari.

Il reddito operativo è diminuito da 42,0 miliardi di dollari nel 2022 a 17,6 miliardi di dollari nel 2025, con una compressione del margine operativo dal 17,8% al 9,5%.

Il margine operativo del 9,5% nel 2025 si confronta con il 13,8% nel 2023 e l'11,4% nel 2024, confermando che la compressione è duratura e non un evento di un anno.

Le spese operative totali sono aumentate da 47,5 miliardi di dollari nel 2021 a 59,7 miliardi di dollari nel 2025, anche se i ricavi sono diminuiti, creando un vento strutturale contrario ai costi che il management ha riconosciuto direttamente nella telefonata del primo trimestre 2026.

Il direttore finanziario Bonner ha riconfermato nella telefonata sugli utili del primo trimestre 2026 che Chevron rimane sulla buona strada per realizzare riduzioni strutturali dei costi per 3-4 miliardi di dollari entro la fine dell'anno 2026, il meccanismo principale che l'azienda sta mettendo in atto per arrestare il calo del margine operativo.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Chevron a 194 dollari, con un rialzo del 2% circa rispetto alla chiusura del 1° maggio a 191 dollari.

Il modello mid-case ipotizza una crescita piatta dei ricavi (0,0% CAGR fino al 2035) e un margine di utile netto dell'11,1%, con un EPS in crescita del 4,8% CAGR nello stesso periodo.

I risultati del 1° trimestre 2026 non modificano sostanzialmente il rapporto rischio/rendimento: l'EPS rettificato ha battuto nettamente le aspettative, ma il calo su base annua e la compressione sostenuta del margine operativo al di sotto del 10% confermano che il potere di guadagno di Chevron rimane legato alla ripresa dei prezzi delle materie prime piuttosto che a un miglioramento strutturale.

Con un rialzo implicito del 2% e un rendimento annualizzato dello 0,3% rispetto all'obiettivo medio, il titolo Chevron è valutato con un margine di sicurezza minimo in base alle ipotesi di base; l'ipotesi di investimento ai livelli attuali è una scommessa sui prezzi delle materie prime, non sull'espansione dei multipli.

La tensione principale: Chevron sta operando quasi al massimo dell'efficienza, ma il conto economico si sta ancora erodendo; se il titolo merita una rivalutazione dipende interamente dalla direzione che prenderà il petrolio.

Caso toro

- Il TCO ha superato 1 milione di BOE/giorno nel primo trimestre del 2026 e la guidance di free cash flow di 6 miliardi di dollari per l'asset è rimasta invariata, con un rialzo a prezzi superiori ai 70 dollari del Brent, secondo quanto dichiarato dall'amministratore delegato Mike Wirth nella telefonata sugli utili del primo trimestre del 2026.

- Si prevede che circa 1 miliardo di dollari di effetti temporali del primo trimestre sulle posizioni in derivati su carta si sbloccheranno nel secondo trimestre del 2026, fornendo una spinta diretta agli utili, secondo quanto dichiarato dal direttore finanziario Bonner durante la telefonata sugli utili del primo trimestre del 2026.

- Le previsioni di distribuzione delle società affiliate sono state aumentate di oltre 2 miliardi di dollari rispetto ai livelli del 1° trimestre, grazie a TCO, CPChem e Angola LNG, segnalando la fiducia nella generazione di cassa per il 2° semestre 2026.

- L'obiettivo di riduzione strutturale dei costi di 3-4 miliardi di dollari, se raggiunto entro la fine dell'anno, affronterebbe direttamente la crescita delle spese operative che ha portato il margine operativo dal 17,8% nel 2022 al 9,5% nel 2025.

Caso Orso

- Il margine operativo è diminuito ogni anno dal 2022, passando dal 17,8% al 9,5% nel 2025, e il margine EBIT del primo trimestre 2026, pari all'8,8%, non mostra alcun miglioramento della traiettoria.

- Il modello mid-case del TIKR ipotizza un CAGR dei ricavi dello 0% fino al 2035, il che significa che la valutazione non attribuisce a Chevron alcun credito per la crescita dei volumi, e un mancato raggiungimento della guidance di crescita della produzione del 7%-10% metterebbe sotto pressione il titolo.

- Gli effetti temporali sfavorevoli di circa 3 miliardi di dollari nel primo trimestre del 2026 evidenziano la volatilità strutturale degli utili dichiarati che possono divergere in modo sostanziale dalla generazione di cassa sottostante, complicando la valutazione.

- Il credito di 1,5 miliardi di dollari verso il Venezuela, che dovrebbe essere parzialmente recuperato entro la fine dell'anno ma non completamente risolto fino al 2027, secondo quanto dichiarato dall'amministratore delegato Wirth durante la telefonata sugli utili del primo trimestre 2026, mantiene un'incertezza significativa sul ritorno di capitale.

Conviene investire in Chevron Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Chevron Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Chevron Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi del titolo CVX su TIKR gratuitamente →