Punti di forza

- La crescita del fatturato di ServiceNow, pari al 22% nel 2026, è più che doppia rispetto a quella di Salesforce (9,6%) e riflette due posizioni fondamentalmente diverse nel ciclo del software aziendale.

- Il modello di valutazione di TIKR punta a un IRR del 12,3% per le azioni Salesforce contro l'11,1% per le azioni ServiceNow, favorendo il CRM su una base corretta per il rischio.

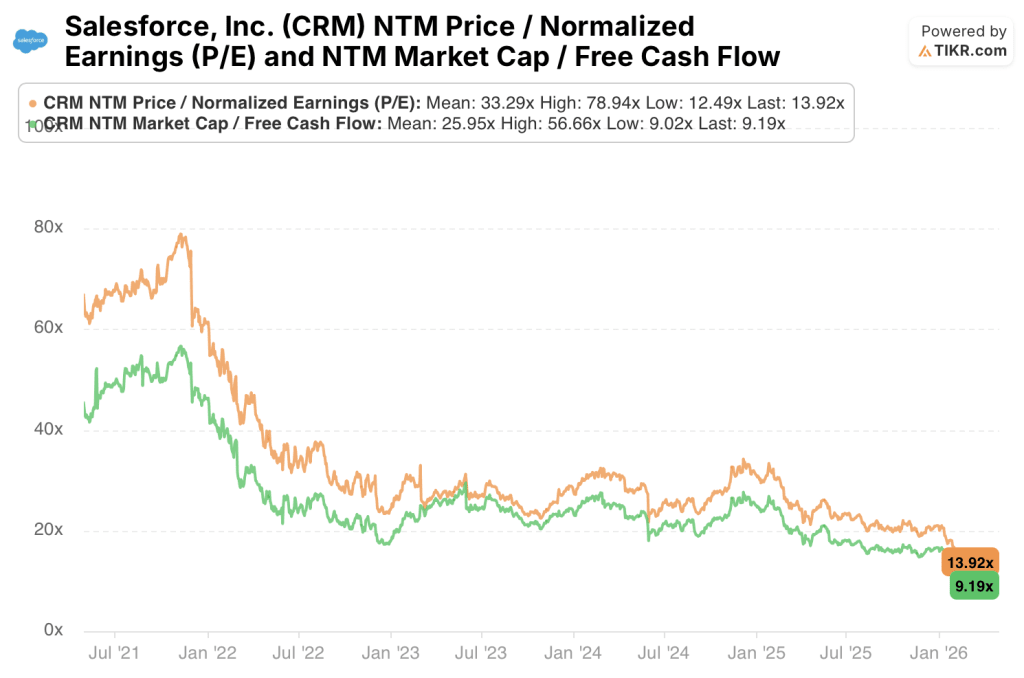

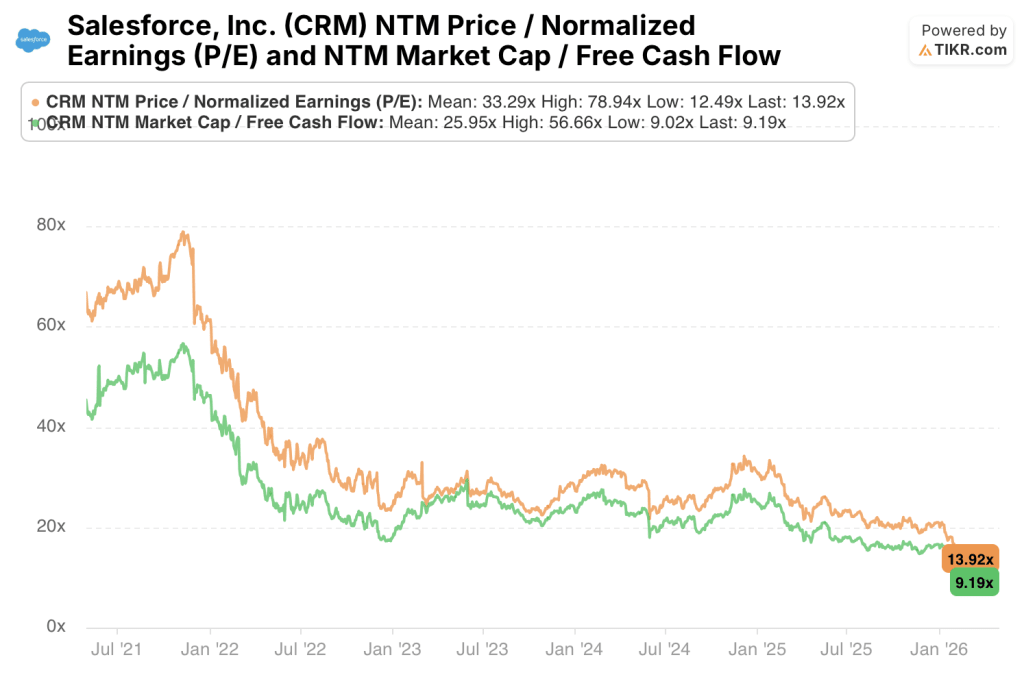

- Il titolo Salesforce viene scambiato a 9,19x FCF NTM con un rendimento FCF del 10,9%; il titolo ServiceNow viene scambiato a 21,05x P/E forward, il che richiede una crescita dei ricavi superiore al 18% fino al 2028 per giustificare il premio.

- Entrambe le società hanno margini lordi e tassi di conversione del FCF quasi identici, rendendo la traiettoria della leva operativa il fattore decisivo di differenziazione della redditività.

Statistiche chiave

Salesforce (CRM)

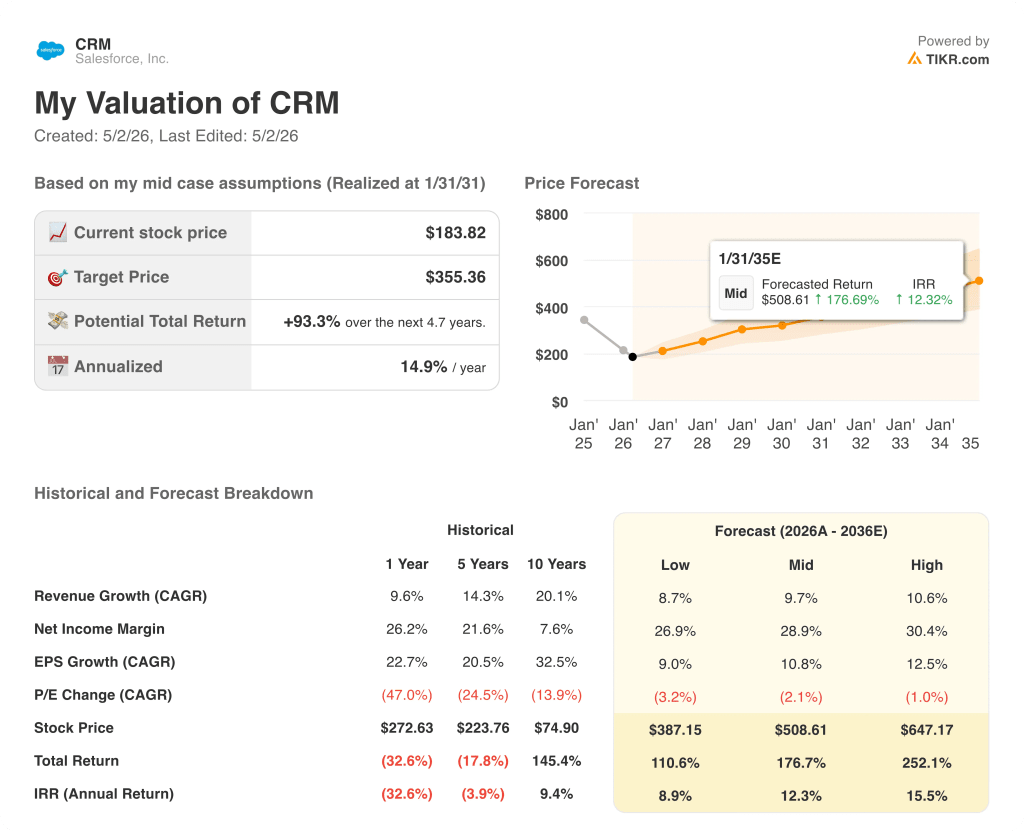

- Prezzo attuale: 184 dollari

- Obiettivo di medio termine TIKR: 355 dollari

- Rendimento potenziale: +93% in ~5 anni

- IRR (caso medio): 12%

- P/E NTM: 13,92x

- Rendimento del FCF NTM: 11%

ServiceNow (NOW)

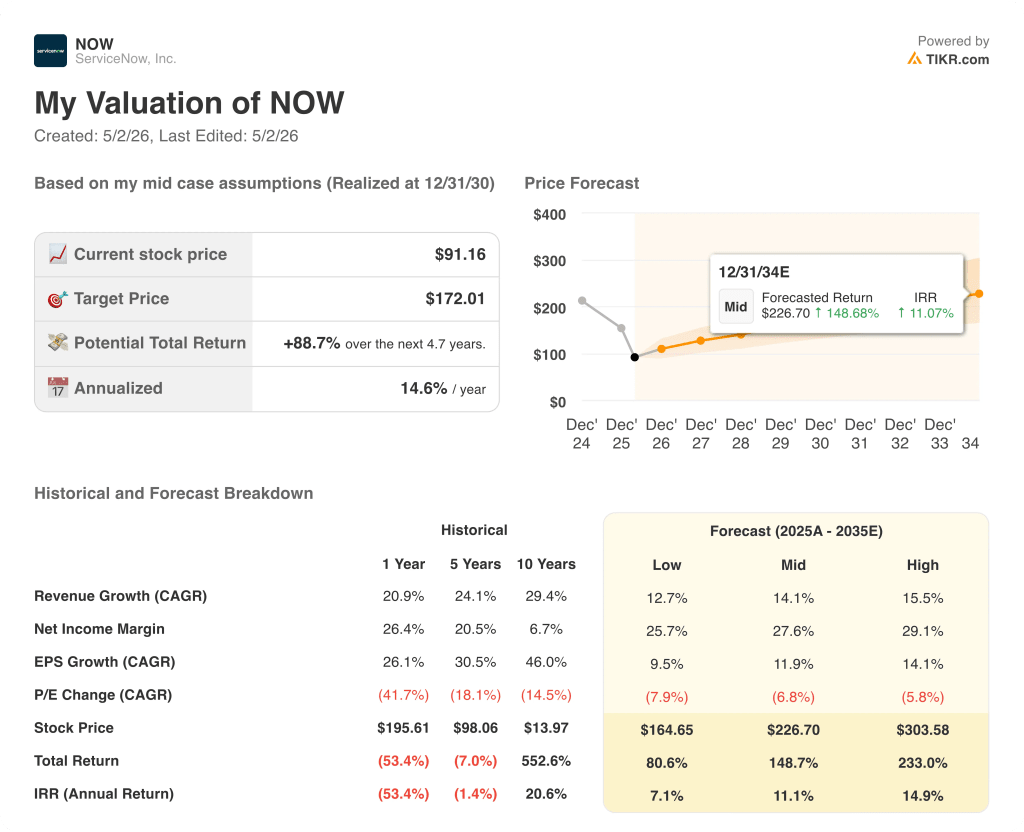

- Prezzo attuale: $91

- Obiettivo medio di TIKR: 172 dollari

- Rendimento potenziale: +89% in 5 anni

- TIR (caso medio): 11.1%

- P/E NTM: 21,05x

- Rendimento del FCF NTM: 6,7%

Maturità vs. Momentum: Due fasi diverse dello stesso manuale

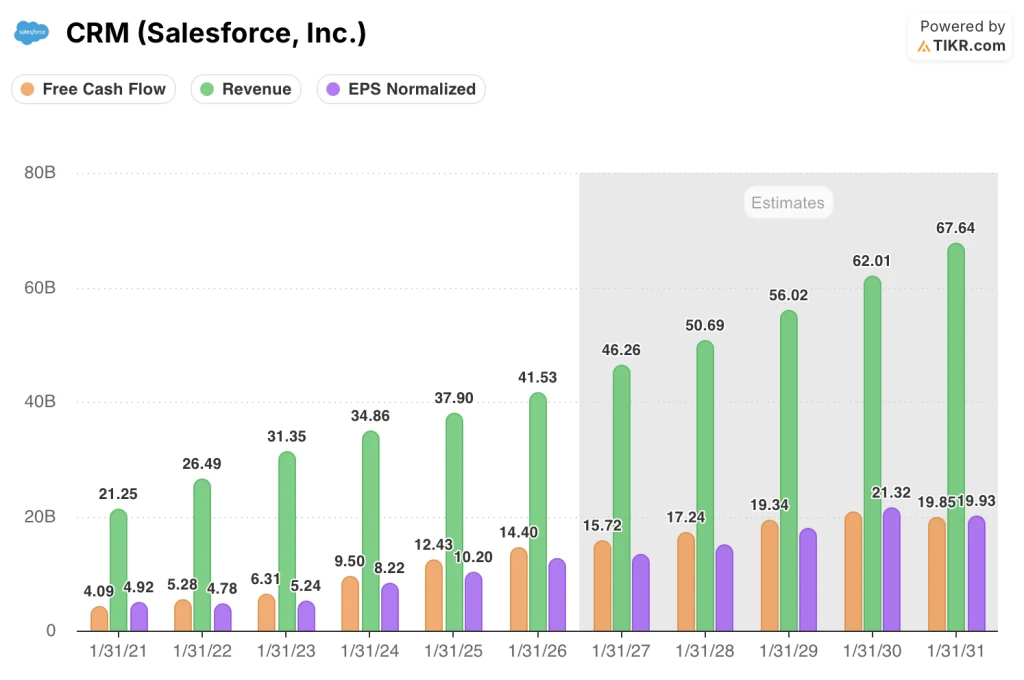

Salesforce(CRM) ha costruito la piattaforma CRM dominante nell'arco di due decenni e da allora si è espansa nel campo dell'analisi (Tableau), dell'integrazione (MuleSoft) e degli agenti dotati di intelligenza artificiale attraverso la sua suite di prodotti Agentforce.

Il risultato è un'azienda da 37,9 miliardi di dollari di fatturato con clienti integrati nei flussi di lavoro di vendita, marketing, assistenza e commercio.

Questa ampiezza è al tempo stesso il maggior punto di forza dell'azienda e il suo limite a breve termine. A queste dimensioni, per sostenere una crescita a due cifre è necessario conquistare nuove categorie piuttosto che espandersi semplicemente all'interno di quelle esistenti.

Agentforce rappresenta la scommessa di Salesforce che l'intelligenza artificiale agenziale diventi il prossimo livello di spesa del software aziendale. I primi dati sull'adozione da parte dei clienti nell'anno fiscale 2026 indicano che il mercato sta rispondendo.

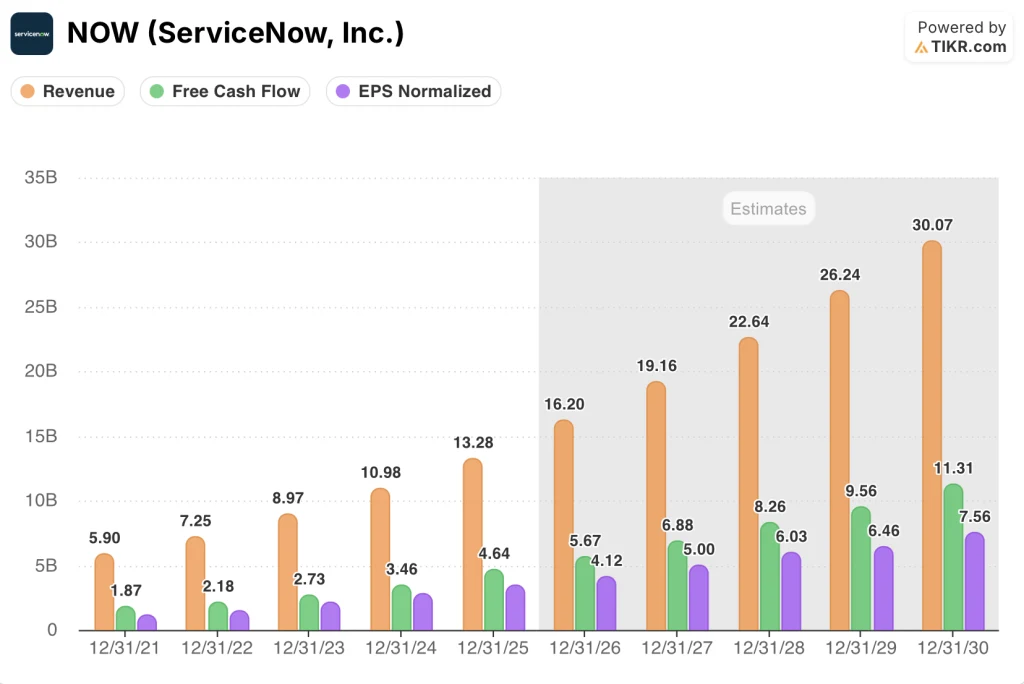

ServiceNow(NOW) ha costruito la sua attività su un problema più ristretto, ma eccezionalmente delicato: la gestione dei servizi IT, ovvero il software che traccia, instrada e risolve i problemi dell'infrastruttura tecnologica aziendale.

Questo caso d'uso originario si è poi esteso ai flussi di lavoro delle risorse umane, alle operazioni legali, agli appalti e all'assistenza sul campo. L'azienda sta posizionando la sua Now Platform come sistema operativo per l'automazione dei flussi di lavoro aziendali.

Il fatturato ha raggiunto i 13,28 miliardi di dollari nel 2025, dopo una crescita del 20% o superiore in ciascuno degli ultimi cinque anni.

ServiceNow è ancora a metà del suo arco di espansione dei margini, con margini operativi al 15,1% nel 2025 rispetto al 20,2% di Salesforce.

La tensione tra queste due aziende è una questione di maturità contro slancio. Salesforce offre una macchina da FCF matura a una valutazione compressa; ServiceNow offre una crescita più rapida dei ricavi e una posizione anticipata sulla curva di espansione dei margini.

Per un investitore che si trovi a scegliere tra le due società oggi, la domanda è se il premio di crescita di ServiceNow giustifichi una valutazione superiore di quasi il 50% sulla base degli utili a termine.

L'opinione di Wall Street: il confronto

La distinzione del business case si riflette direttamente sul quadro degli utili futuri.

Il vantaggio di scala di Salesforce produce flussi di cassa prevedibili e ad alto margine, ma le aspettative di crescita del consenso si sono ridotte di conseguenza. L'origine più ristretta di ServiceNow e la più rapida espansione del TAM nell'automazione del flusso di lavoro aziendale fanno sì che la società preveda tassi di crescita che Salesforce ha smesso di garantire cinque anni fa.

Il consensus indica per Salesforce un fatturato di 46,26 miliardi di dollari nell'anno fiscale 2027, in crescita dell'11,4% rispetto ai 41,53 miliardi di dollari dell'anno fiscale 2026, con margini FCF che dovrebbero mantenersi vicini al 34% fino al 2028 e un EPS normalizzato in crescita a 13,20 dollari.

Il consenso su ServiceNow prevede un fatturato di 19,16 miliardi di dollari nel 2027, in crescita del 18,3% rispetto ai 16,20 miliardi di dollari del 2026, con margini FCF in espansione dal 35% al 35,9% entro il 2027 e un EPS normalizzato in crescita a 5 dollari.

ServiceNow sta crescendo più rapidamente i ricavi e ampliando i margini partendo da una base più bassa. Lo fa generando un rendimento FCF che, con il 6,7%, è inferiore all'attuale 10,9% di Salesforce.

Il titolo Salesforce viene scambiato oggi a 13,92x il P/E e a 9,19x l'FCF NTM, entrambi all'estremità inferiore dei loro intervalli di 5 anni. I valori medi a 5 anni sono rispettivamente 33,29x e 25,95x, il che significa che il titolo sta valutando una frazione delle aspettative di crescita che aveva solo tre anni fa.

Nel frattempo, il titolo ServiceNow viene scambiato oggi a 21,05x il P/E e a 15,03x il FCF NTM, entrambi all'estremità inferiore dei loro intervalli di 5 anni. I valori medi a 5 anni si attestano rispettivamente a 59,51x e 42,98x, il che significa che la strada sta pagando molto meno per la crescita di ServiceNow oggi che in qualsiasi momento degli ultimi cinque anni.

Entrambe le società hanno un rialzo del 90% circa rispetto agli obiettivi medi di TIKR. ServiceNow ottiene questo risultato con un multiplo d'ingresso più elevato.

Il titolo Salesforce appare sottovalutato ai livelli attuali, essendo scambiato a 9,19x FCF NTM per un'attività che genera 14,4 miliardi di dollari di free cash flow e che si prevede raggiungerà i 17,2 miliardi di dollari entro l'anno fiscale 2028.

Iltitolo ServiceNow appare equamente valutato, con un P/E forward di 21,05x che valuta una traiettoria di crescita che deve mantenersi al di sopra del 18% annuo per giustificare il premio.

Il rischio principale del titolo Salesforce è che l'adozione di Agentforce si fermi alla fase di proof-of-concept, il che confermerebbe l'ipotesi negativa che l'intelligenza artificiale aggiunga impegno ma non ricavi incrementali.

Il rischio principale del titolo ServiceNow è la compressione dei margini se l'espansione dell'organico supera i ricavi dell'automazione del flusso di lavoro durante la fase di sviluppo della piattaforma.

Il prossimo catalizzatore di Salesforce è la relazione sugli utili del secondo trimestre fiscale, in cui gli investitori assisteranno per la prima volta all'aggiunta di posti a pagamento di Agentforce.

Il prossimo catalizzatore di ServiceNow sarà il rapporto del secondo trimestre, che mostrerà se la crescita del 22% prevista dal consenso sarà valida, dato che i budget IT delle aziende sono sottoposti a pressioni macro.

Finanziari: La corsa alla redditività

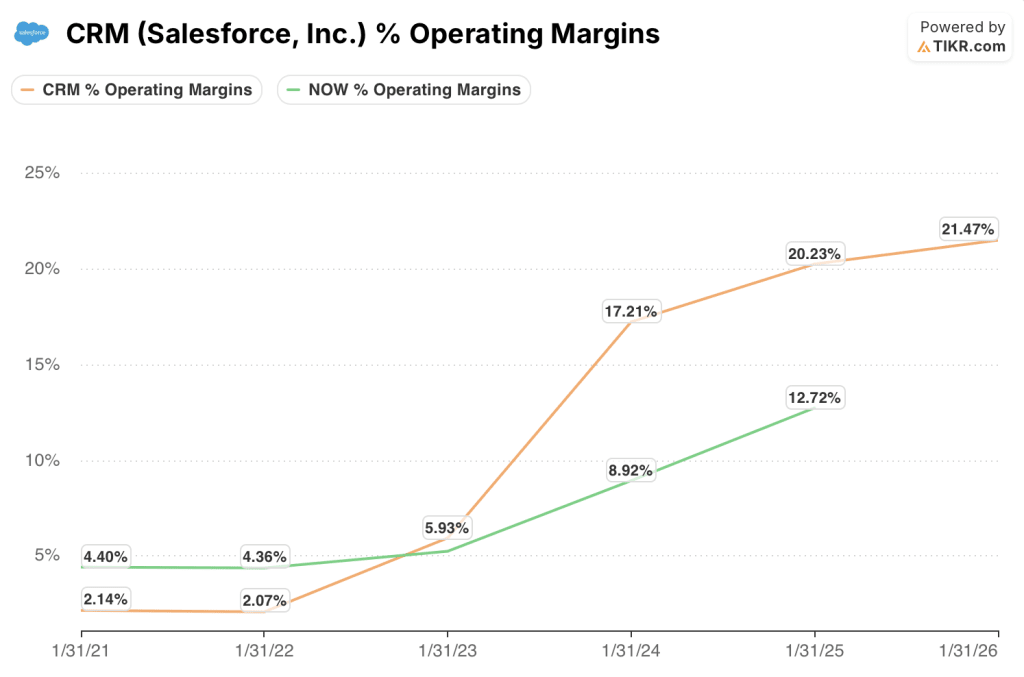

Entrambe le società hanno un profilo di margine lordo quasi identico, con Salesforce al 77,7% nell'anno fiscale 2026 e ServiceNow al 77,5% nell'anno fiscale 2025.

Questa somiglianza strutturale è ciò che rende il divario del margine operativo così importante dal punto di vista analitico. Quando i margini lordi convergono, la corsa alla redditività è decisa dalla leva operativa e queste due aziende si trovano in punti molto diversi di questa traiettoria.

Il margine operativo di Salesforce è passato dal 2,1% nell'anno fiscale 2021 al 20,2% nell'anno fiscale 2025 e al 21,5% nell'anno fiscale 2026. La compressione della struttura dei costi ha richiesto più di quattro anni ed è stata accelerata dalla pressione degli attivisti nel 2023.

L'azienda ha in gran parte completato il suo percorso di leva operativa.

Il margine operativo di ServiceNow è passato dal 4,4% nel 2021 al 15,1% nel 2025, seguendo una traiettoria straordinariamente simile ma con un ritardo di circa quattro anni.

ServiceNow ha ancora circa 5-6 punti percentuali di espansione del margine operativo prima di raggiungere i livelli attuali di Salesforce, supponendo che la crescita dei ricavi continui a essere pari o superiore al 18%.

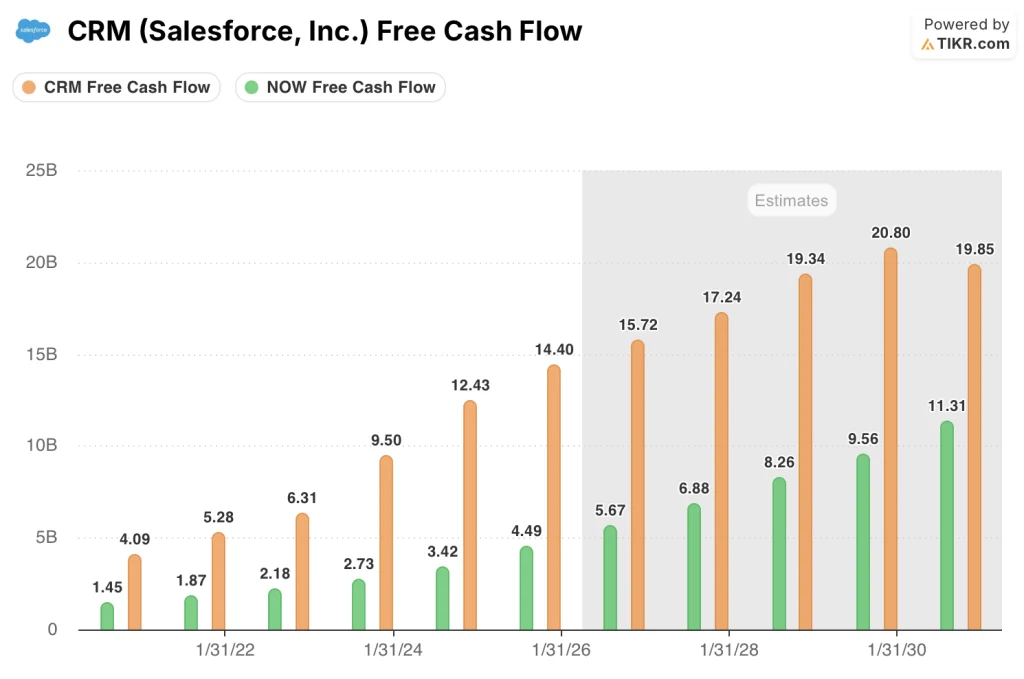

Salesforce ha generato 14,40 miliardi di dollari di free cash flow nell'anno fiscale 2026 con un margine FCF del 34,7%. ServiceNow ha eguagliato quasi esattamente quel tasso di conversione, generando 4,64 miliardi di dollari al 34,9% nell'anno fiscale 2025, su una base di ricavi inferiore a un terzo delle dimensioni.

Questo è il dato più importante del confronto: due società con la stessa struttura di margine lordo e lo stesso tasso di conversione del FCF, separate da un divario di fatturato di oltre 28 miliardi di dollari, che crescono a velocità molto diverse.

Modello di valutazione e analisi degli scenari testa a testa

Il modello mid-case di TIKR per Salesforce ipotizza un CAGR dei ricavi del 9,7% fino all'anno fiscale 2031, un margine di utile netto in espansione verso il 28,9% e un CAGR dell'EPS del 10,8%.

Al prezzo attuale di 183,82 dollari, si ottiene un obiettivo di 508,61 dollari entro gennaio 2035, con un rendimento totale del 176,7%.

Il titolo Salesforce appare sottovalutato ai livelli attuali, con un IRR mid-case del 12% annuo nei prossimi ~5 anni, supportato da un rendimento FCF dell'11% che già sconta ipotesi di crescita inferiori al consenso e lascia spazio a una rivalutazione multipla se il contributo dei ricavi di Agentforce diventerà misurabile entro l'anno fiscale 2027.

Il modello mid-case di TIKR per ServiceNow ipotizza un CAGR dei ricavi del 14% fino al 2030, un margine di utile netto in espansione verso il 28% circa e un CAGR dell'EPS del 12%.

Con un prezzo attuale di 91 dollari, si ottiene un obiettivo di 227 dollari entro dicembre 2034, che implica un rendimento totale del 149%.

Le azioni ServiceNow appaiono valutate in modo equo, con un IRR medio dell'11%, un risultato che riflette la disponibilità del mercato a pagare un multiplo pieno per un'azienda ancora all'inizio della sua espansione dei margini. Il modello produce un rendimento rispettabile, ma richiede che ServiceNow sostenga una crescita dei ricavi superiore al 18% almeno fino al 2028 per evitare una compressione del multiplo.

Il divario di IRR del modello TIKR, pari al 12% per Salesforce contro l'11% per ServiceNow, favorisce Salesforce su una base corretta per il rischio. Il multiplo più basso, il rendimento più elevato dell'FCF e la traiettoria di crescita più prevedibile danno a CRM un vantaggio per gli investitori che soppesano la protezione dai ribassi e il potenziale di rendimento.

L'argomento centrale tra questi due titoli è incentrato su una domanda: se l'arco di espansione dei margini operativi di ServiceNow produca lo stesso risultato di Salesforce e se l'attuale P/E forward di 21x lo valuti correttamente o con troppa generosità.

Il caso di Salesforce (CRM)

- Il titolo Salesforce, scambiato a 9,19x FCF NTM, è ai minimi pluriennali di valutazione nonostante abbia generato 14,4 miliardi di dollari di free cash flow nell'anno fiscale 2026, in crescita del 15,8% su base annua.

- I margini di FCF, pari al 34,7% nell'anno fiscale 2026, dovrebbero mantenersi vicini al 34% fino all'anno fiscale 2028, fornendo una base duratura al titolo anche in un contesto di crescita lenta.

- Le implementazioni a pagamento di Agentforce rappresentano un catalizzatore non prezzato: i modelli di consenso non ipotizzano un contributo sostanziale ai ricavi dell'IA, quindi qualsiasi diffusione misurabile fa aumentare le revisioni delle stime.

- I margini operativi sono passati dal 2,1% al 21,5% in cinque anni e la struttura dei costi è ora ottimizzata, il che significa che i ricavi incrementali si convertono sempre più spesso in free cash flow a tassi superiori alla media.

- Il TIKR high case IRR del 15,5% presuppone solo un CAGR dei ricavi del 10,6%, una soglia che Salesforce ha superato nel consensus dell'anno fiscale 2027 (46,26 miliardi di dollari, in crescita dell'11,4%), rendendo l'high case più accessibile rispetto al multiplo implicito.

Il caso di ServiceNow (NOW)

- Una crescita dei ricavi del 22% nel 2026 e del 18,3% nel 2027 è strutturalmente più rapida di qualsiasi scenario contemplato dal modello Salesforce di TIKR fino all'anno fiscale 2028.

- Il margine operativo di ServiceNow ha raggiunto il 15,1% nel 2025 e si sta avvicinando al 31,2% nella previsione di EBIT del modello TIKR per il 2025, il che suggerisce che la pista di espansione dei margini è reale e supportata dai dati.

- La conversione dell'FCF del 34,9% nell'anno fiscale 2025 è già pari all'efficienza di Salesforce su una base di ricavi molto più ridotta, il che indica che l'azienda genererà un FCF sproporzionato quando il fatturato raggiungerà i 22,6 miliardi di dollari entro il 2028.

- L'espansione della piattaforma Now dall'ITSM alle risorse umane, al settore legale e agli appalti crea molteplici vettori di crescita indipendenti che riducono il rischio di concentrazione su un singolo segmento e sostengono la tesi di una crescita superiore al 18%.

- Il CAGR storico decennale dei ricavi di ServiceNow, pari al 29,4%, e il CAGR dell'EPS, pari al 46%, suggeriscono che l'azienda ha costantemente battuto le aspettative conservative del consenso, rendendo il P/E forward di 21x un ostacolo meno impegnativo di quanto non appaia isolatamente.

Conviene investire in Salesforce, Inc. o in ServiceNow, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Salesforce, Inc. e ServiceNow, Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo di entrambe le società.

È possibile creare una watchlist gratuita per monitorare Salesforce, Inc. e ServiceNow, Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CRM e NOW su TIKR gratuitamente →