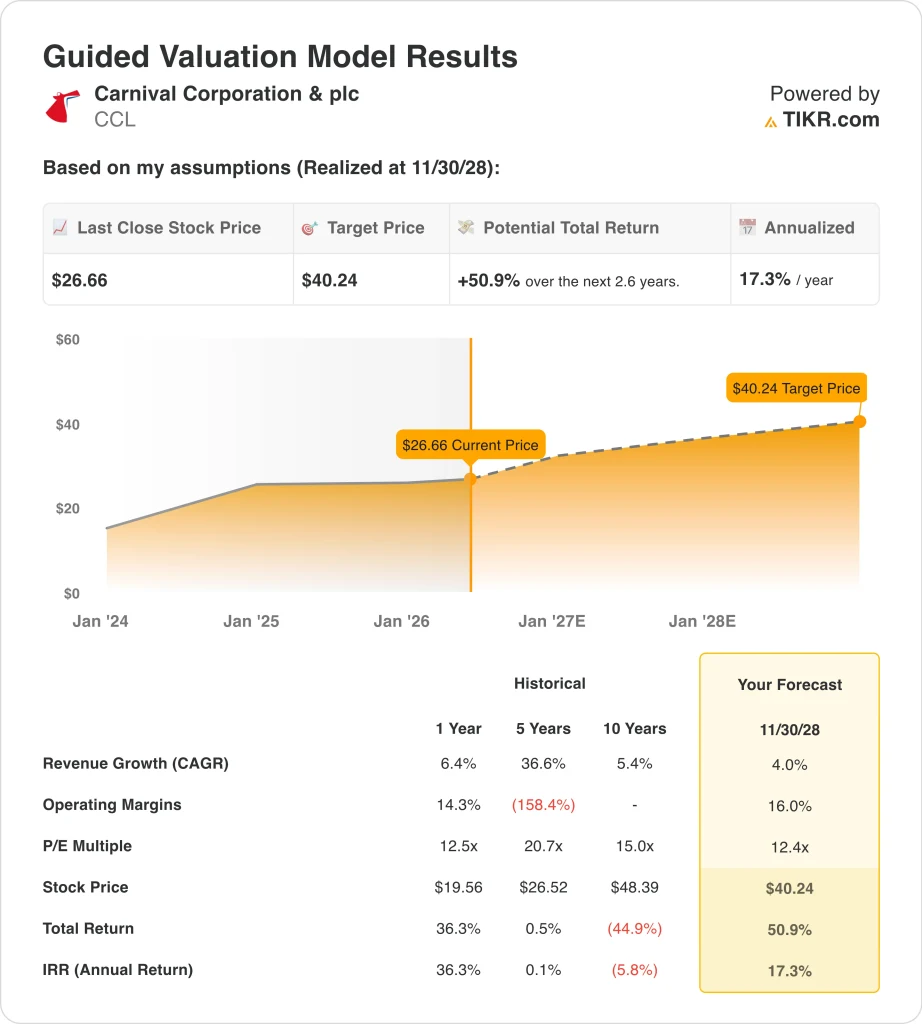

Statistiche chiave per il titolo Carnival

- Performance della settimana scorsa: Consolidamento

- Intervallo di 52 settimane: da $19 a $34

- Prezzo obiettivo del modello di valutazione: 40 dollari

- Rialzo implicito: 50,9% su 2,6 anni

Valuta i tuoi titoli preferiti come CCL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

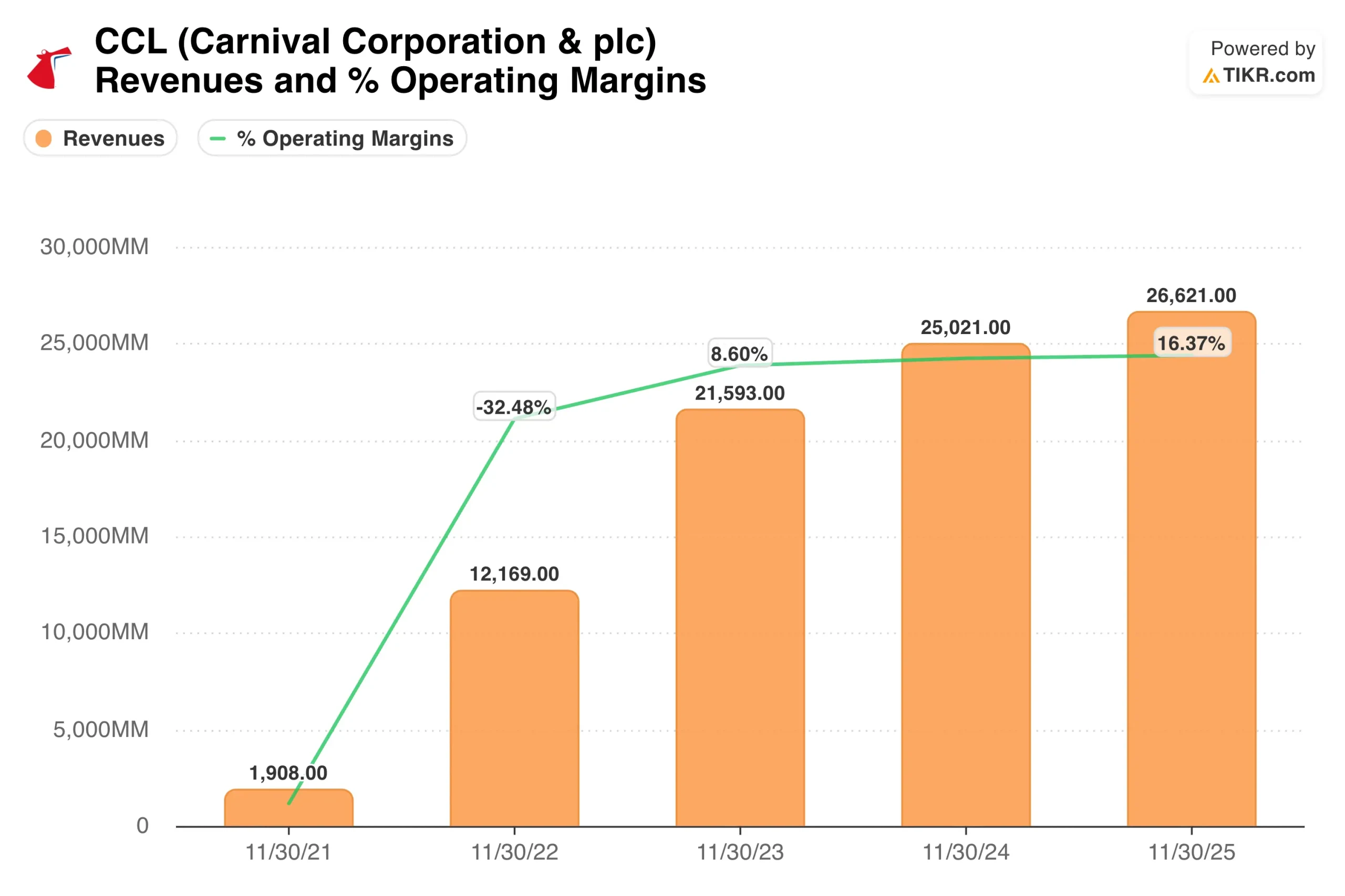

Carnival ha riportato un EBITDA rettificato per il primo trimestre 2026 di 1,3 miliardi di dollari, battendo le stime degli analisti di 1,26 miliardi di dollari. Anche Royal Caribbean ha battuto le stime per il primo trimestre il 30 aprile, ma ha segnalato un aumento dei costi del carburante per il futuro.

Entrambe le società hanno riconosciuto che l'aumento dei prezzi del carburante causato dalla guerra in Iran rappresenta un crescente ostacolo ai margini. Gli investitori che erano entusiasti dell'utile netto rettificato record di Carnival per l'intero anno 2025 si chiedono ora se la redditività possa essere mantenuta per il resto del 2026.

Sul fronte costruttivo, Princess Cruises ha firmato un accordo con il costruttore italiano Fincantieri per tre nuove navi di classe Voyager per un valore di oltre 2 miliardi di euro. L'ordine segnala una forte fiducia nella domanda a lungo termine.

In aprile gli azionisti hanno anche approvato il piano di unificazione della società DLC (società a doppia quotazione), che semplifica la complessa struttura di Carnival quotata a New York e a Londra. L'unificazione del DLC significa che entrambe le classi di azioni si consolideranno, rendendo il titolo più facile da possedere per gli investitori istituzionali globali.

In futuro, il titolo CCL sarà guidato in gran parte dall'andamento delle prenotazioni estive, dall'andamento dei prezzi del carburante e da eventuali aggiornamenti delle linee guida in occasione dell'annuncio degli utili per il secondo trimestre del 2026, previsto per la fine di giugno.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per CCL (è gratis) >>>.

Il titolo Carnival è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4%

- Margini operativi: 16%

- Multiplo P/E di uscita: 12,4x

Sulla base di questi input, il modello stima un prezzo obiettivo di 40 dollari, che implica un rialzo totale del 50,9% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 17,3% nei prossimi 2,6 anni.

L'obiettivo del consenso di Borsa è vicino a 35 dollari, quindi il modello di valutazione è più rialzista, ma entrambi concordano su un significativo rialzo. Il P/E di uscita di 12,4x è conservativo e riflette lo sconto che gli investitori applicano a Carnival a causa del suo pesante carico di debito.

Il debito netto è di 25 miliardi di dollari e il rapporto di leva finanziaria è di circa 3,3 volte l'EBITDA. Tuttavia, la società sta pagando attivamente il debito e ha ripristinato un dividendo trimestrale di 0,15 dollari, segnalando la fiducia nella generazione di cassa.

La crescita dei ricavi del 4% all'anno è modesta ma realistica. Carnival ha aumentato i ricavi del 6,4% nell'ultimo anno e gli analisti si aspettano una traiettoria simile per il futuro. I ricavi delle crociere crescono principalmente grazie al pricing, all'aumento dell'occupazione e alla spesa a bordo piuttosto che all'espansione aggressiva della flotta.

I margini operativi del 16% sono vicini al livello attuale, quindi il modello non richiede un drastico miglioramento dei margini, ma presuppone che i costi del carburante si stabilizzino e che la disciplina dei prezzi regga.

La valutazione appare interessante a circa 12 volte gli utili a termine. L'analoga Royal Caribbean tratta a un multiplo più alto con un rendimento da dividendo più basso, quindi Carnival offre una configurazione di valore relativo. Il dividend yield del 2,4% di Carnival fornisce inoltre un sostegno al reddito mentre gli investitori aspettano che il debito si riduca.

Se le prenotazioni si manterranno elevate durante l'estate e i costi del carburante si stabilizzeranno, il titolo appare modestamente conveniente rispetto al valore intrinseco ai livelli attuali.

Cosa spinge il titolo CCL CCL in futuro?

Il principale catalizzatore a breve termine è rappresentato dai dati sulle prenotazioni per l'estate 2026. Il primo trimestre di Royal Caribbean ha mostrato che la domanda di crociere in Nord America rimane forte, ma il costo del carburante rappresenta ora un rischio significativo per i margini.

Gli utili del secondo trimestre 2026 di Carnival, attesi per il 22 giugno, riveleranno se gli aumenti dei prezzi riusciranno a compensare la resistenza del carburante. Se i prezzi medi dei biglietti continueranno a crescere più rapidamente delle spese per il carburante, la configurazione degli utili rimarrà intatta e il titolo probabilmente recupererà verso gli obiettivi degli analisti.

L'ordine di navi di classe Voyager da parte di Princess Cruises è un motore di crescita della capacità a lungo termine. Le tre nuove navi permetteranno a Carnival di servire i passeggeri più spendaccioni su itinerari premium più lunghi.

Anche le nuove offerte, come l'ampliamento della stagione in Alaska di Holland America Line e il debutto della Star Princess, contribuiscono a sostenere i ricavi a breve termine. Questi investimenti richiedono anni per essere ripagati, ma costruiscono la base di asset che alimenta il futuro flusso di cassa libero.

L'unificazione del DLC è un vento di coda strutturale che vale la pena seguire. La semplificazione della struttura a doppia quotazione dovrebbe ridurre i costi amministrativi e ampliare l'interesse di Carnival per gli investitori istituzionali che preferiscono strutture azionarie più pulite.

Ad aprile la compagnia ha anche lanciato nuovi programmi di bevande e pacchetti di escursioni a terra per tutti i marchi. I ricavi di bordo sono un flusso ad alto margine e anche un modesto guadagno può migliorare sensibilmente la redditività complessiva.

Un rischio a breve termine è rappresentato dalla rimozione dell'indice S&P Global BMI prevista per il 6 maggio. I fondi che seguono l'indice potrebbero dover vendere meccanicamente le azioni, aggiungendo una pressione tecnica a breve termine. Ma questo evento non cambia le prospettive fondamentali.

Gli investitori a lungo termine possono considerare la vendita meccanica come un'opportunità di ingresso temporanea, soprattutto in considerazione del 50,9% di rialzo implicito nel modello di valutazione e del miglioramento del contesto delle prenotazioni.

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Conviene investire in Carnival?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando CCL, potrete vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CCL insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Carnival su TIKR Gratis→

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!