Punti di forza

- Il titolo PepsiCo presenta un IRR più elevato, pari a circa il 7%, rispetto a quello di Coca-Cola (~6%), che riflette una crescita dei ricavi di consenso più rapida, pari a circa il 5% nel 2026 rispetto al 2% di KO, dando a PEP un vantaggio in termini di potenziale rendimento totale.

- Il modello di valutazione di TIKR punta a 218 dollari per il titolo PepsiCo, con un rendimento totale del 37%, contro i 104 dollari del titolo Coca-Cola, con un rendimento totale del 32%.

- Il margine operativo del titolo Coca-Cola, pari a circa il 31%, è quasi doppio rispetto al 16% del titolo PepsiCo, un divario strutturale che rende KO il compounder di qualità superiore anche a un multiplo superiore.

Azioni Coca-Cola (KO) : Statistiche chiave

- Prezzo (30 aprile 2026): $79

- Intervallo di 52 settimane: $65 - $82

- Capitalizzazione di mercato: 338,9 miliardi di dollari

- Valore d'impresa: 371,1 miliardi di dollari

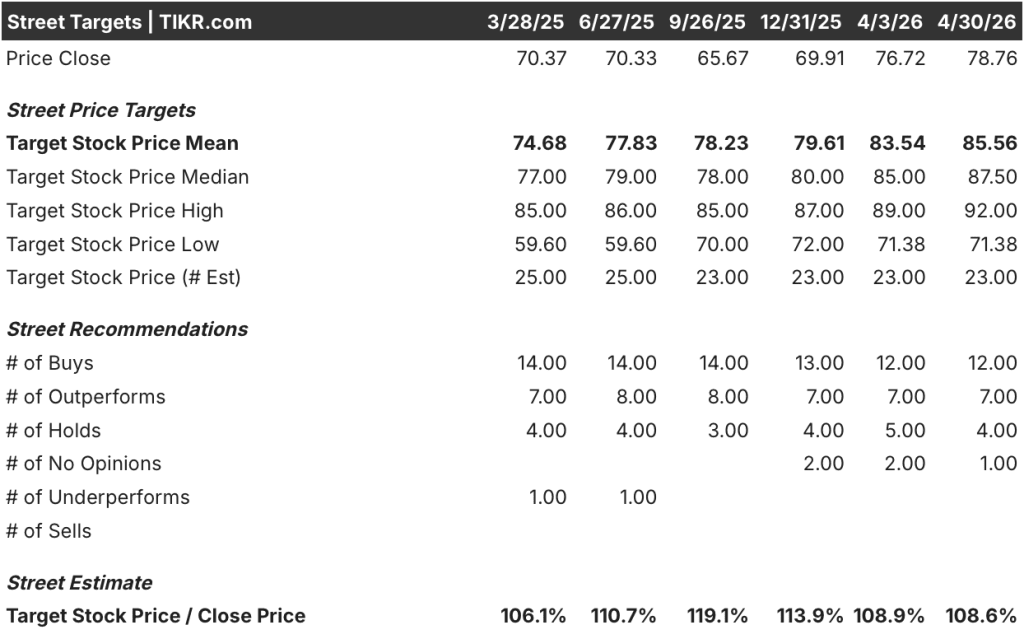

- Obiettivo medio degli analisti: $86

- Consenso degli analisti: 12 acquisti, 7 outperform, 4 vendite, 0 vendite.

Azioni PepsiCo (PEP) : Statistiche chiave

- Prezzo (30 aprile 2026): $158

- Intervallo di 52 settimane: $128 - $171

- Cap. di mercato: 216,6 miliardi di dollari

- Valore d'impresa: $258,7 miliardi

- Obiettivo medio degli analisti: 172 dollari

- Consenso degli analisti: 4 acquisti | 4 outperform | 14 mantenimento | 1 vendita

Il gigante delle bevande contro l'impero degli snack

Coca-Cola(KO) ricava la stragrande maggioranza dei suoi ricavi dai concentrati e dagli sciroppi venduti ai partner imbottigliatori.

Questo modello a capitale ridotto mantiene la struttura dei costi sottile e i margini ampi. L'azienda non produce il prodotto fisico che i consumatori acquistano, il che la isola dai costi dell'alluminio, del PET e della manodopera, che invece gravano direttamente sugli imbottigliatori.

Nel primo trimestre del 2026, il nuovo CEO Henrique Braun ha registrato una crescita del 3% del volume unitario di casse in tutti i segmenti operativi, una crescita organica del 10% del fatturato e un aumento del 18% dell'EPS comparabile rispetto all'anno precedente.

L'azienda ha alzato le previsioni di crescita dell'EPS per l'intero anno all'8%-9%. L'azienda ha prolungato la sua striscia di guadagni in azioni di valore per 20 trimestri consecutivi.

I suoi 64 anni consecutivi di aumenti dei dividendi sono sostenuti da un bilancio che si colloca a 1,76x debito netto/EBITDA, al di sotto del suo stesso intervallo di target di 2x - 2,5x.

PepsiCo(PEP) è un'azienda strutturalmente diversa e la differenza è Frito-Lay.

La divisione snack opera attraverso una rete di consegna diretta ai negozi che rifornisce di Lays, Doritos e Tostitos gli scaffali dei supermercati e dei discount statunitensi con una densità che nessun concorrente può replicare. Questa risorsa crea un'enorme leva operativa quando la categoria cresce, e un freno significativo quando non cresce.

Nel 2024 e all'inizio del 2025, l'affaticamento dei prezzi post-pandemia ha spinto i volumi degli snack in negativo e ha fatto perdere a PepsiCo spazio sugli scaffali dei principali rivenditori.

Il restyling del marchio lanciato l'anno scorso sta ora dando i suoi risultati. North America Foods ha registrato una crescita del 2% dei volumi e del 4% delle unità di consumo nel primo trimestre del 2026, il primo miglioramento sequenziale sostenuto dall'inizio della ristrutturazione. L'amministratore delegato Ramon Laguarta ha parlato di 300 milioni di occasioni di consumo in più rispetto al 1° trimestre 2025.

PepsiCo ha ora alzato la sua guidance per l'intero anno e ha confermato che sta guadagnando quote di valore nei dati IRI per la prima volta in più trimestri.

La domanda d'investimento è se lo sconto sul P/E di PepsiCo rifletta una penalizzazione strutturale permanente per i margini più bassi o un reset ciclico che i dati suggeriscono si stia già invertendo.

Il parere di Wall Street: KO vs PEP

Il modello "pure-play" di Coca-Cola offre agli analisti una base di ricavi ristretta e coerente per le previsioni.

Secondo il consenso, il titolo Coca-Cola crescerà del 2% nel 2026, raggiungendo 49,1 miliardi di dollari, con un EBITDA in espansione a 17,3 miliardi di dollari con margini del 35,2%. L'EPS normalizzato è previsto a $3,26, in crescita di circa il 9% rispetto all'anno precedente. L'FCF è previsto a 11,9 miliardi di dollari, con un balzo del 124% rispetto ai 5,3 miliardi di dollari del 2025, grazie alla normalizzazione del capitale circolante.

Con un DPS di consenso di $2,16 nel 2026 a fronte di un EPS di $3,26, il rapporto di payout si attesta a circa il 66%.

Nel frattempo, le azioni PepsiCo registrano una crescita dei ricavi del 5% nel 2026, raggiungendo 98,9 miliardi di dollari, con un EBITDA di 19,5 miliardi di dollari. L'FCF è previsto a 11,1 miliardi di dollari, in crescita del 45% rispetto ai 7,7 miliardi di dollari del 2025, grazie ai risparmi di produttività derivanti dalla chiusura degli impianti e dalla riduzione degli organici.

Con un DPS di consenso di 5,87 dollari nel 2026 a fronte di un EPS di 8,66 dollari, anche il payout ratio di PepsiCo si attesta al 68% circa.

Entrambe le società restituiscono agli azionisti circa due terzi degli utili. La differenza sta in ciò che si paga per questo flusso di reddito.

KO ha 12 buy e 7 outperform contro 4 hold e nessun sell, con un obiettivo medio di 86 dollari che implica un rialzo dell'8,6%.

PEP mostra 4 buy e 4 outperform contro 14 hold e 1 sell, con un obiettivo medio di 172 dollari che implica un rialzo dell'8,3%.

I rialzi impliciti sono quasi identici. Le forme di convinzione differiscono: KO è concentrata negli acquisti, PEP nelle prese di posizione, coerentemente con un mercato che attende la ripresa del settore alimentare nordamericano prima di effettuare un upgrade.

Il titolo Coca-Cola appare discretamente valutato ai livelli attuali, essendo scambiato a 23,84x gli utili NTM, appena al di sopra della media a 5 anni di 23,29x, con un rendimento a termine del 2,7%. Il mercato sta valutando KO alla sua norma storica, non a sconto.

Il titolo PepsiCo appare sottovalutato ai livelli attuali, essendo scambiato a 17,98x gli utili NTM, ben al di sotto della media quinquennale di 21,71x e vicino al minimo quinquennale di 16x. Il rendimento a termine del 3,7% a questo multiplo non è una trappola del valore: riflette un punto di ingresso compresso su un'attività la cui ripresa degli utili è già in corso.

Il divario di 130 punti base di IRR tra il titolo PepsiCo al 6,8% e il titolo Coca-Cola al 5,5% si riduce in modo sostanziale nell'arco di 4,7 anni e si aggiunge a un vantaggio di rendimento di 100 punti base che paga agli investitori l'attesa.

Il rischio principale del titolo Coca-Cola è la compressione sostenuta del prezzo/mix. Il prezzo/mix del 1° trimestre 2026 si è attestato appena al 2%, appesantito dal calendario pasquale, dal mix geografico in America Latina e dalla pressione dei consumatori a basso reddito in Nord America. Se questa situazione persiste, l'ipotesi di margine EBITDA del 35,2% viene messa alla prova.

Il rischio principale per le azioni PepsiCo è uno stallo nella ripresa dei prodotti alimentari in Nord America. Il 50% dei ripristini degli scaffali è ancora in corso e la maggior parte delle nuove innovazioni si colloca tra il 40% e il 50% di ACV. Se i tassi di ripetizione deludono verso l'alta stagione estiva, i guadagni in termini di volume si annullano prima di apparire nei ricavi organici.

Il catalizzatore da tenere d'occhio nel titolo Coca-Cola è il prezzo/mix del secondo trimestre 2026. Un recupero al di sopra del 2,5% conferma che la debolezza del 1° trimestre era dovuta al momento e non alla tendenza.

Il catalizzatore da tenere d'occhio per le azioni PepsiCo è il fatturato organico di North America Foods nel secondo trimestre del 2026, quando Siete diventerà organico e la reimpostazione degli scaffali sarà completata. Un'evoluzione verso il 3% sposterebbe il giudizio degli analisti da hold a outperform.

Finanza: La corsa alla redditività

Il divario di margine tra queste due aziende non è una storia di gestione. È una storia di modelli di business.

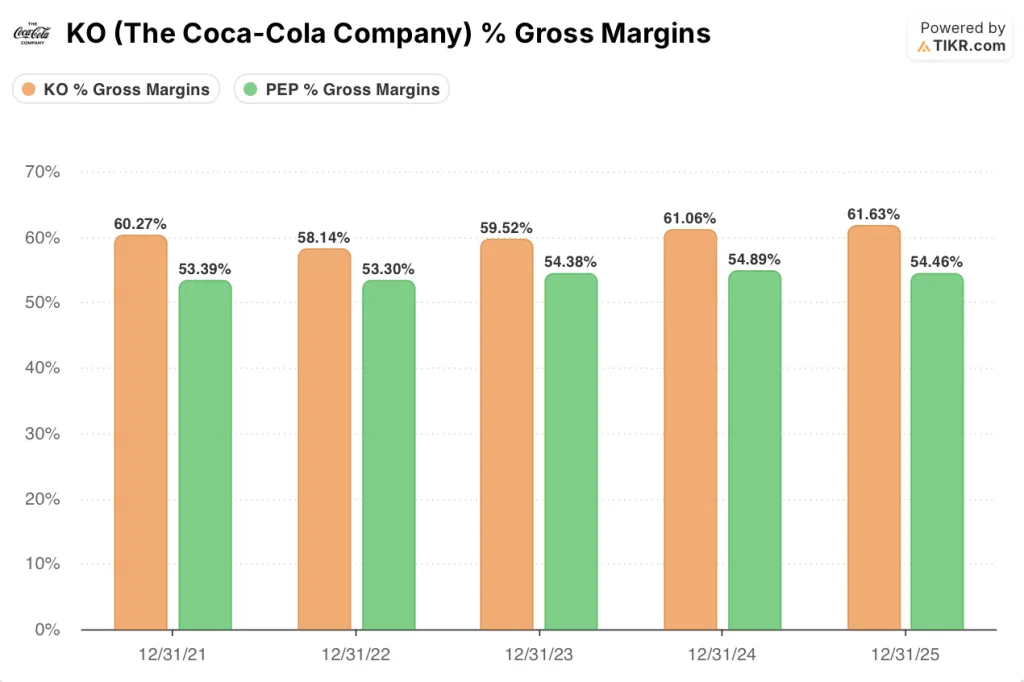

Il margine lordo del 61,6% di Coca-Cola nel 2025 riflette una struttura di franchising in cui il costo dei prodotti si riferisce a concentrati e sciroppi, non a lattine, sacchetti o linee di imbottigliamento. Il margine lordo del 54,5% di PepsiCo riflette una società che produce prodotti fisici su scala sia per le bevande che per gli snack.

Il divario di 710 punti base è strutturale e permanente.

La divergenza dei margini operativi è ancora più ampia. Coca-Cola è passata dal 29,0% nel 2023 al 31,3% nel 2025, con un miglioramento di 230 punti base in due anni senza un programma di ristrutturazione. PepsiCo ha raggiunto il 15,3% nel 2023, il 16,2% nel 2024, per poi tornare al 16% nel 2025, quando il reset degli snack ha pesato sui prodotti alimentari del Nord America.

Il divario di 15,3 punti percentuali nel margine operativo è il singolo numero che spiega perché KO tratta a 23,84x gli utili NTM e PEP a 17,98x.

Ciò che il conto economico di PepsiCo offre è l'opzionalità.

Il reddito operativo è cresciuto solo dello 0,7% nel 2025 a fronte di una crescita dei ricavi del 2,3%. Il margine è ancora ridotto. Un'azienda che opera al di sotto del proprio tetto strutturale ha più spazio per far crescere gli utili più velocemente dei ricavi in caso di ripresa. Coca-Cola non ha questa configurazione.

La crescita dei ricavi racconta la stessa storia al contrario. Coca-Cola ha subito una decelerazione dall'11,3% nel 2022 all'1,9% nel 2025, in linea con la tenuta di un franchise maturo. PepsiCo è passata dall'8,7% nel 2022 allo 0,4% nel 2024, prima di recuperare il 2,3% nel 2025.

Il consenso del 5,3% del titolo PEP per il 2026 rispetto al 2% del titolo KO riflette la ripresa degli snack incorporata nei modelli degli analisti, ripresa che i dati del primo trimestre hanno iniziato a confermare.

La conversione del FCF rafforza il quadro. Il margine FCF di PepsiCo era dell'8,2% nel 2025 e si prevedeva che sarebbe salito all'11,2% nel 2026 grazie ai risparmi di produttività.

Il margine FCF di Coca-Cola era dell'11% nel 2025 e si prevede che raggiunga il 24% nel 2026, quando il capitale circolante si normalizzerà e l'azienda libererà la liquidità tenuta in riserva in attesa della risoluzione di una controversia fiscale in corso con l'Agenzia delle Entrate, che il management ha indicato come uno dei motivi principali per cui la leva finanziaria si trova al di sotto del proprio target.

Il quadro delle entrate si fa interessante con i dividendi. Entrambe le società sono Dividend Kings e pagano circa due terzi degli utili: KO al 66% circa (DPS di consenso 2,16 dollari contro EPS 3,26 dollari) e PEP al 68% circa (DPS di consenso 5,87 dollari contro EPS 8,66 dollari). La disciplina del payout è identica.

Il rendimento non lo è. Il titolo Coca-Cola rende il 2,7% su base forward. Il titolo PepsiCo rende il 3,7%. Questo divario di 100 punti base è interamente dovuto alla valutazione inferiore di PEP e non a una differenza nell'impegno di reddito.

Il P/E a termine rende lo stesso punto di vista da un'angolazione diversa. KO tratta a 23,84x gli utili NTM. PEP è scambiata a 17,98x. Per gli investitori che acquistano un flusso di dividendi, il titolo PepsiCo offre lo stesso payout ratio e un rendimento più elevato con uno sconto del 24% rispetto al multiplo di Coca-Cola. Questo divario è il fulcro del caso d'investimento per PEP.

Modello di valutazione + Scenario testa a testa

Il modello mid-case di TIKR punta a 104 dollari per il titolo Coca-Cola, un rendimento totale del 32,1% compresi i dividendi in circa 5 anni con un IRR del 5,5%.

Iltitolo Coca-Cola appare discretamente valutato ai livelli attuali, con il mercato che sta già valutando la qualità del franchising a 23,84x gli utili NTM e un rendimento del 2,7%.

Nel frattempo, il modello mid-case di TIKR punta a 218 dollari per il titolo PepsiCo, un rendimento totale del 37% circa, compresi i dividendi, nello stesso periodo, con un IRR del 7% circa.

Il titolo PepsiCo appare sottovalutato ai livelli attuali, essendo scambiato a 17,98x gli utili NTM con un rendimento del 3,7% mentre la ripresa dei margini è ancora in corso.

Il 37,4% di rendimento totale del titolo PepsiCo supera il 32,1% del titolo Coca-Cola, e una parte maggiore di questo rendimento arriva sotto forma di reddito, dato il vantaggio di 100 punti base del rendimento di PEP.

Il punto centrale di questo confronto è se l'opportunità di leva operativa di PepsiCo durante la ripresa degli snack valga la pena di accettare margini strutturalmente inferiori a quelli che il modello di franchising di Coca-Cola potrà mai produrre.

Il caso delle azioni Coca-Cola

- Il margine lordo del 61,6% nel 2025 riflette il vantaggio strutturale di un modello di concentrazione e franchising che isola KO dai costi della catena di fornitura fisica.

- Il margine operativo è aumentato di 230 punti base dal 2023 al 2025, raggiungendo il 31,3%, senza un'importante ristrutturazione del portafoglio o un programma di riduzione dei costi.

- Il debito netto LTM/EBITDA di 1,76x si colloca al di sotto dell'intervallo target dell'azienda, da 2x a 2,5x, lasciando spazio per un ritorno di capitale incrementale, pur mantenendo il rating di investment-grade.

- 64 anni consecutivi di aumenti dei dividendi, con un DPS di consenso previsto a 2,16 dollari nel 2026 e a 2,27 dollari nel 2027, che offre una capitalizzazione del reddito che compensa in parte il più lento potenziale di apprezzamento del prezzo di KO.

- La crescita dell'EPS comparabile del 1° trimestre 2026, pari al 18% rispetto all'anno precedente, grazie all'efficienza delle spese operative e alle entrate azionarie dei partner imbottigliatori, ha superato le stime della Borsa di quasi il 6%.

Il caso del titolo PepsiCo

- L'IRR del modello TIKR del 6,8% annualizzato dà a PEP un vantaggio di 130 punti base sul rendimento di KO nel caso intermedio, che si somma al 37,4% di rendimento totale alla fine del periodo del modello.

- Gli alimenti del Nord America hanno registrato 300 milioni di occasioni di consumo incrementali nel 1° trimestre 2026 rispetto al 1° trimestre 2025, con guadagni di quota di valore confermati dai dati IRI per la prima volta in più trimestri.

- Il consenso sull'FCF balza del 44,8% nel 2026 a 11,1 miliardi di dollari, con i margini FCF che passano dall'8,2% del 2025 all'11,2%, grazie ai risparmi di produttività derivanti dalla chiusura degli impianti e dalla riduzione degli organici che confluiscono nel conto economico.

- Il minimo delle 52 settimane di PEP, pari a 127,60 dollari, rappresenta un calo del 19,5% rispetto al massimo delle 52 settimane, un ribasso che non si era mai visto in KO nello stesso periodo, creando un punto di ingresso a basso costo per gli investitori disposti a mantenere il titolo fino al completamento del turnaround.

- Il consenso sulla crescita dei ricavi del 5,3% nel 2026 è superiore a 2,5 volte il 2,0% di Coca-Cola, grazie all'accelerazione internazionale, alla crescita del 9% della top-line di PBNA che combina i guadagni organici e le piattaforme acquisite, tra cui Poppi, e al ritorno in positivo dei volumi di North America Foods.

Conviene investire in The Coca-Cola Company o in PepsiCo, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo X potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire X insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi del titolo X su TIKR gratuitamente →