Statistiche principali

- Prezzo attuale: ~$935 (chiusura del 30 aprile 2026, +9,8% nel giorno degli utili)

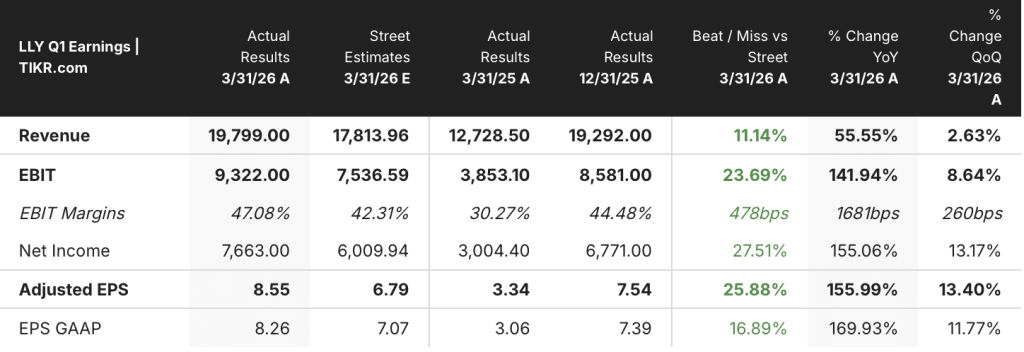

- Ricavi Q1 2026: 19,8 miliardi di dollari (+56% YoY)

- EPS non-GAAP del T1 2026: 8,55 dollari (rispetto ai 3,34 dollari del T1 2025)

- Fatturato Q1 combinato di Mounjaro + Zepbound: 12,8 miliardi di dollari

- Guida ai ricavi per l'intero anno 2026: 82 miliardi di dollari - 85 miliardi di dollari (aumento di 2 miliardi di dollari a entrambe le estremità; il punto medio implica una crescita del 28% circa).

- Previsione EPS non-GAAP per l'intero anno 2026: $35,50-$37,00 (aumentata di $2 ad entrambe le estremità)

- Dividendi distribuiti nel 1° trimestre: 1,5 miliardi di dollari

- Riacquisti di azioni nel 1° trimestre: 2,4 miliardi di dollari

- Obiettivo di prezzo del modello TIKR: ~$1.736 (+86% di rialzo implicito)

Il titolo Eli Lilly realizza un trimestre da 19,8 miliardi di dollari grazie alla crescita del 56% dei ricavi dovuta alle incretine

Il titolo Eli Lilly(LLY) ha registrato un'impennata di quasi il 10% dopo che la società ha annunciato un fatturato di 19,8 miliardi di dollari nel primo trimestre del 2026, con un aumento del 56% rispetto all'anno precedente, grazie alla continua crescita del suo franchise GLP-1.

L'EPS non-GAAP è stato di 8,55 dollari, in aumento rispetto ai 3,34 dollari del primo trimestre 2025, secondo quanto dichiarato dal direttore finanziario Lucas Montarce durante la telefonata sugli utili del primo trimestre 2026.

Mounjaro e Zepbound hanno generato un fatturato globale combinato di 12,8 miliardi di dollari, con una crescita di 6,7 miliardi di dollari rispetto allo stesso trimestre dell'anno precedente, secondo quanto dichiarato da Montarce nel corso della telefonata sugli utili del primo trimestre 2026.

Il mercato statunitense dell'obesità da incretina ha registrato una crescita delle prescrizioni totali di oltre l'80% nel primo trimestre, con Zepbound che ha guadagnato quote a un ritmo ancora più sostenuto, secondo quanto dichiarato dal presidente di Lilly USA Ilya Yuffa durante la telefonata di presentazione dei risultati del primo trimestre del 2026.

Il self-pay ha rappresentato circa il 45% delle prescrizioni totali di Zepbound nel primo trimestre e il 55% delle nuove prescrizioni.

Anche Mounjaro a livello internazionale ha mantenuto il suo slancio, con Lilly che detiene una quota di mercato superiore al 53% al di fuori degli Stati Uniti e una quota di oltre il 60% in Brasile e Corea, secondo quanto dichiarato dal presidente di Lilly International Patrik Jonsson durante la telefonata di presentazione dei risultati del primo trimestre del 2026.

Foundayo, il GLP-1 orale per l'obesità (orforglipron) recentemente approvato da Lilly, è stato lanciato nelle farmacie il 9 aprile, con circa 20.000 pazienti trattati alla data dell'annuncio, l'80% dei quali era nuovo alla classe GLP-1, secondo Yuffa.

Oltre alla linea di prodotti per le incretine, il portafoglio di prodotti per l'immunologia, l'oncologia e le neuroscienze di Lilly è cresciuto collettivamente del 160% rispetto all'anno precedente.

Le vendite globali di Jaypirca sono cresciute del 79% rispetto al primo trimestre del 2025 e Inluriyo ha conquistato una quota di oltre il 35% di nuovi pazienti nel tumore al seno metastatico nel suo primo trimestre di lancio completo, secondo quanto dichiarato da Montarce nella telefonata di presentazione dei risultati del primo trimestre del 2026.

La direzione ha aumentato le previsioni di fatturato per l'intero anno 2026 di 2 miliardi di dollari a entrambe le estremità, portandole a 82-85 miliardi di dollari, con un punto intermedio che rappresenta una crescita del 28% rispetto al 2025.

La guidance per gli EPS non-GAAP per l'intero anno è stata aumentata di 2 dollari a entrambe le estremità, portandola a 35,50-37,00 dollari.

Lilly ha distribuito dividendi per 1,5 miliardi di dollari e ha riacquistato azioni per 2,4 miliardi di dollari nel primo trimestre.

I prezzi statunitensi sono diminuiti del 7% nel primo trimestre, compreso l'impatto dei prezzi diretti al paziente per Zepbound, mentre Montarce ha osservato che, escludendo un aggiustamento una tantum degli sconti, il calo sottostante è stato di circa il 10%.

La storia dell'espansione dei margini del titolo Eli Lilly procede a pieno ritmo

Il conto economico racconta una chiara storia di leva operativa: i ricavi aumentano più velocemente dei costi e la linea dei margini si muove con essi ogni trimestre.

I ricavi sono aumentati su base sequenziale e annuale in tutti i periodi mostrati nella schermata, raggiungendo 19,8 miliardi di dollari nel primo trimestre del 2026 da 12,7 miliardi di dollari nel primo trimestre del 2025 e 17,6 miliardi di dollari nel terzo trimestre del 2025.

Il margine lordo si è attestato all'82% nel 1° trimestre 2026, con un calo di circa 1 punto percentuale rispetto all'83% del 1° trimestre 2025, una compressione che Montarce ha attribuito principalmente alla diminuzione dei prezzi di realizzo durante la conferenza stampa sugli utili del 1° trimestre 2026.

Il reddito operativo ha raggiunto 9,8 miliardi di dollari nel primo trimestre 2026, con un aumento dell'81% rispetto ai 5,4 miliardi di dollari del primo trimestre 2025.

Il margine operativo è salito al 49% nel 1° trimestre 2026, dal 43% del 1° trimestre 2025, continuando un arco di espansione multi-trimestrale iniziato al 38% nel 2° trimestre 2024.

Nel frattempo, le attività di ricerca e sviluppo sono cresciute del 28% rispetto all'anno precedente e le spese generali, amministrative e di vendita sono cresciute del 19%, entrambe a un ritmo sostanzialmente più lento rispetto all'aumento dei ricavi del 56%, che è il meccanismo che guida la storia della leva operativa.

Il margine di performance non-GAAP ha raggiunto il 50% nel 1° trimestre, rispetto al 43% del 1° trimestre 2025, con un aumento di 7 punti percentuali secondo quanto dichiarato da Montarce nella telefonata sugli utili del 1° trimestre 2026.

Cosa dice il modello di valutazione?

Il modello di TIKR valuta il titolo Eli Lilly con un obiettivo di ~1.736 dollari, il che implica un rialzo dell'86% circa rispetto al prezzo attuale di ~935 dollari.

Il modello mid-case ipotizza un CAGR dei ricavi dell'11,5% e un margine di utile netto del 42%, raggiungendo un prezzo previsto di ~$2.473 entro dicembre 2034, secondo il modello di valutazione di TIKR.

Il rendimento annualizzato nel caso intermedio è dell'11,9% all'anno per circa 4,7 anni, un profilo di rendimento forte per un'azienda che ha appena registrato una crescita dei ricavi del 56% e ha aumentato la guidance due volte nella stessa relazione.

Il primo trimestre rafforza la credibilità dell'ipotesi di CAGR dei ricavi: il CAGR dei ricavi a 1 anno è già del 45% e il CAGR a 5 anni è del 22%, entrambi ampiamente superiori all'11,5% richiesto dal modello per il futuro.

Il caso di investimento per le azioni Eli Lilly è più forte dopo questo trimestre, non più debole: il margine operativo si sta espandendo verso il margine di utile netto del 42% previsto dal modello, la guidance è stata aumentata e il lancio di Foundayo aggiunge un nuovo driver di volume che non era stato completamente prezzato nella guidance originale.

La domanda centrale per il titolo Eli Lilly è se l'ipotesi di un CAGR dei ricavi dell'11,5% sia valida quando l'azienda supera gli 80 miliardi di dollari di fatturato annuo e i nuovi prodotti passano dal lancio alla linea di base.

Cosa deve andare bene

- Foundayo deve convertire la sua base iniziale di 20.000 pazienti in una rampa commerciale sostenuta, con l'accesso ai PBM commerciali confermato da 2 dei 3 principali PBM entro la metà di maggio e l'accesso al Medicare Bridge a partire dal 1° luglio 2026.

- Mounjaro a livello internazionale deve sostenere una quota superiore al 50% negli oltre 55 Paesi in cui è stato lanciato il farmaco ed espandere l'attivazione dei pazienti nei mercati di prima penetrazione, con Brasile e Corea che hanno già dimostrato una quota del 60% come punto di prova.

- I dati di Fase III di Retatrutide (TRIUMPH-1, previsti per la fine del secondo trimestre) devono confermare il profilo di perdita di peso osservato in TRANSCEND-T2D-1, dove i partecipanti hanno perso in media da 25 a 37 chili, convalidando la prossima fase del portafoglio di incretine.

- Il margine operativo deve mantenersi vicino al 49% o espandersi ulteriormente, cosa che il miglioramento del margine non-GAAP del 1° trimestre, pari a 7 punti percentuali su base annua, suggerisce di poter ottenere, dato che i ricavi aumentano più rapidamente delle spese generali, amministrative e di ricerca e sviluppo.

Cosa potrebbe ancora andare storto

- I prezzi negli Stati Uniti sono diminuiti di circa il 10% nel 1° trimestre su base sottostante e il management ha previsto un vento contrario ai prezzi tra le due e le dieci unità per l'intero anno, il che significa che la crescita sostenuta dei volumi deve compensare completamente il continuo rallentamento dei prezzi.

- Le perdite di accesso a Medicaid hanno già ridotto la crescita delle prescrizioni di Zepbound di un'unica cifra nel 1° trimestre, e qualsiasi ulteriore riduzione della copertura potrebbe pesare sul volume in un canale che ha contribuito in modo significativo alla crescita.

- Foundayo è una nuova molecola e un nuovo marchio che parte da una conoscenza zero da parte dei consumatori, con una pubblicità televisiva DTC su larga scala non prevista fino al terzo trimestre, creando un rischio di esecuzione durante una finestra di lancio critica.

- Lo scenario a basso rischio del modello TIKR, con un CAGR dei ricavi del 10,4%, produce un prezzo dell'azione di ~$1.884 entro dicembre 2034, un rendimento totale del 101% in 4,7 anni, ma con un IRR dell'8,4% che presuppone una significativa sottoperformance rispetto alla traiettoria attuale.

Conviene investire in Eli Lilly and Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LLY, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Eli Lilly and Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LLY su TIKR gratuitamente →