Principali risultati

- Lockheed Martin (LMT) ha registrato un fatturato Q1 2026 di 18,0 miliardi di dollari, piatto rispetto all'anno precedente, con un EPS di 6,44 dollari che ha mancato il consenso di 0,30 dollari e un free cash flow negativo di (291) milioni di dollari; è stata riaffermata la guidance FCF per l'intero anno di 6,5-6,8 miliardi di dollari.

- RTX Corporation (RTX) ha registrato nel 1° trimestre 2026 un fatturato rettificato di 22,1 miliardi di dollari, in crescita del 10% a livello organico, con un EPS rettificato di 1,78 dollari, che ha battuto il consenso di 0,26 dollari, e un free cash flow di 1,3 miliardi di dollari, in crescita del 65% rispetto all'anno precedente; RTX ha alzato la guidance di EPS rettificato per l'intero anno a 6,70-6,90 dollari.

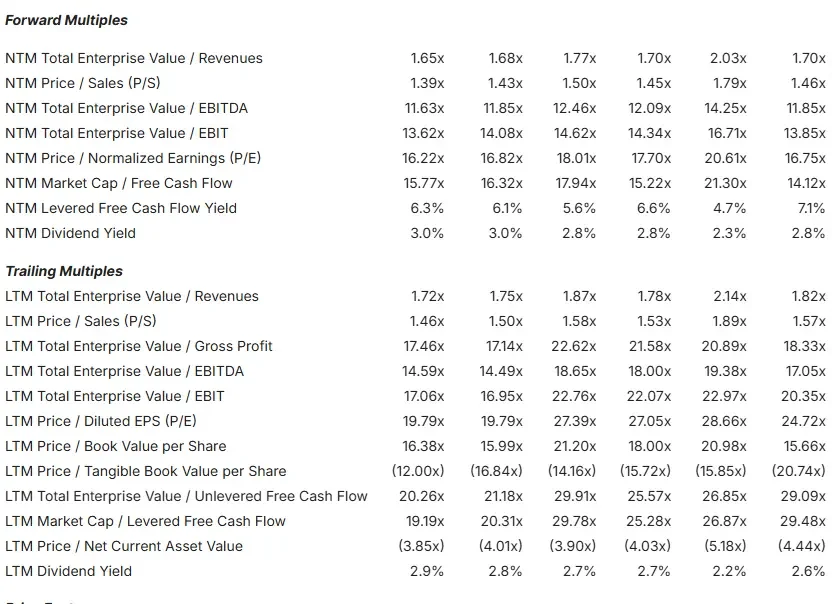

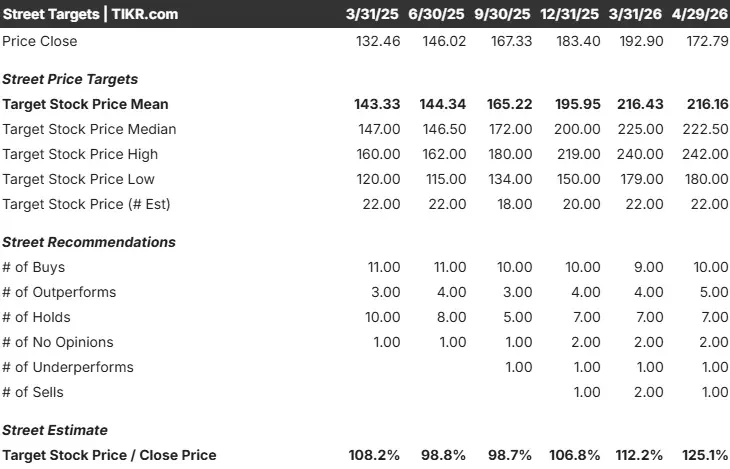

- LMT è quotata a un P/E NTM di 16,75x e a un EV/EBITDA NTM di 11,85x, con un obiettivo analitico medio di 641,35 dollari, che implica un rialzo del 26% circa da 509,81 dollari; RTX è quotata a un P/E NTM di 25,07x con un obiettivo analitico medio di 216,16 dollari, che implica un rialzo del 25% circa da 172,79 dollari.

- Il modello mid-case di TIKR prevede che LMT raggiunga circa 770 dollari entro la fine del 2030 (circa il 51% di rendimento totale, circa il 9% di IRR annualizzato), mentre RTX raggiunga circa 210 dollari (circa il 22% di rendimento totale, circa il 4% di IRR annualizzato).

Ora in diretta: Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Due giganti della difesa, due storie molto diverse per il Q1

I titoli della difesa sono saliti nettamente dopo che il presidente Trump ha proposto di aumentare il budget della difesa statunitense da 1.000 a 1.500 miliardi di dollari per il 2027. Sia Lockheed Martin che RTX si trovano al centro dei programmi a cui il budget dà priorità: difesa missilistica, superiorità aerea e attacco di precisione.

Le relazioni sugli utili del primo trimestre 2026, tuttavia, hanno raccontato storie sorprendentemente diverse. RTX ha registrato una crescita organica delle vendite a due cifre e ha alzato le sue previsioni per l'intero anno, chiudendo il trimestre con un portafoglio record di 271 miliardi di dollari, secondo il comunicato stampa di RTX relativo agli utili del primo trimestre 2026. Lockheed ha mancato le stime sia per quanto riguarda l'EPS sia per quanto riguarda i ricavi, con un calo del titolo di oltre il 3% in giornata e un'estensione della striscia di perdite di più settimane.

Le due società sono in concorrenza diretta nei sistemi missilistici e nella difesa aerea integrata. Al di là di questa sovrapposizione, sono strutturalmente diverse. Lockheed è un appaltatore di difesa puro: ogni dollaro proviene da contratti governativi. RTX combina il franchising di Raytheon nel settore della difesa con le attività di Pratt & Whitney nel campo dei motori commerciali e di Collins Aerospace nel settore dell'avionica, offrendo un'esposizione a due mercati che non si contraggono nello stesso momento. Questa differenza strutturale è alla base del confronto. La domanda centrale è: ai prezzi attuali, quale titolo offre un migliore rialzo corretto per il rischio?

Lockheed Martin: il più grande appaltatore di difesa al mondo, sotto pressione a breve termine

Lockheed Martin (LMT) opera in quattro segmenti: Aeronautica (con in testa il caccia F-35), Missili e controllo del fuoco (MFC), Sistemi rotanti e di missione (RMS) e Spazio. L'attività è costruita per durare nel tempo, con relazioni governative pluridecennali, programmi con un ciclo di vita da un trilione di dollari e un portafoglio ordini che supporta anni di visibilità dei ricavi.

Il segmento MFC è il motore della crescita in questo momento. Lockheed ha firmato un accordo quadro di 7 anni con il Dipartimento della Guerra per incrementare la produzione di Patriot da 650 a 2.000 missili all'anno, strutturato con pagamenti anticipati neutri dal punto di vista del flusso di cassa e con una scala mobile dell'inflazione. L'amministratore delegato Jim Taiclet ha illustrato il contesto durante la telefonata sugli utili del primo trimestre del 2026: "La priorità data dall'amministrazione agli investimenti nella base industriale della difesa e alla spesa per la modernizzazione fornisce un contesto costruttivo mentre noi eseguiamo il nostro significativo portafoglio ordini".

I dati finanziari mostrano sia la durata che l'attrito a breve termine. LMT ha generato entrate per 75,0 miliardi di dollari nel 2025. Nel primo trimestre del 2026, MFC è cresciuta dell'8% rispetto all'anno precedente e lo Spazio è cresciuto del 7%, mentre l'Aeronautica è diminuita dell'1% a causa della rielaborazione del progetto dell'F-16 e dei problemi della catena di fornitura del C-130 riportati dal 2025. La previsione di FCF per l'intero anno è di 6,5-6,8 miliardi di dollari, con un aumento delle spese generali a 2,5-2,8 miliardi di dollari nel 2026 per finanziare le rampe di produzione. I programmi classificati nell'aeronautica e nell'MFC dovrebbero consumare circa 500-700 milioni di dollari di liquidità all'anno fino al 2027, secondo quanto comunicato da Lockheed Martin nel primo trimestre del 2026.

Statistiche principali (al 29 aprile 2026):

- Obiettivo medio degli analisti: $641,35 (~26% di rialzo)

- Prezzo delle azioni: $509,81 | Cap di mercato: $117,5 miliardi

- P/E NTM: 16,75x | EV/EBITDA NTM: 11,85x | MC/FCF NTM: 14,12x

- Margine lordo LTM: 9,9% | Margine EBIT LTM: 8,9%

- Rendimento del FCF NTM: 7,1% | Rendimento del dividendo: 2,8%

Scopri cosa pensano gli analisti delle azioni LMT in questo momento (gratis con TIKR) >>>

RTX: il doppio motore che ha battuto e rilanciato

RTX Corporation (RTX) opera attraverso tre segmenti: Collins Aerospace (avionica e servizi aftermarket), Pratt & Whitney (il motore commerciale GTF che alimenta circa il 45% delle consegne di Airbus A320 e il motore militare F135) e Raytheon (Patriot, Tomahawk, AMRAAM e la famiglia di missili Standard). Nessun altro grande appaltatore della difesa combina questi tre elementi su questa scala.

L'attività commerciale fornisce un isolamento strutturale. Quando i bilanci della difesa si restringono, l'aftermarket di Pratt, basato su oltre 85.000 motori in servizio a livello globale, continua a generare liquidità grazie ai contratti di manutenzione che le compagnie aeree non possono rinviare. I due cicli funzionano su orologi diversi e RTX si trova contemporaneamente ad entrambe le intersezioni.

Questa dinamica si è manifestata nel 1° trimestre 2026. L'aftermarket commerciale è cresciuto del 14% rispetto all'anno precedente. La difesa è cresciuta del 9%. L'utile operativo del segmento, pari a 2,9 miliardi di dollari, è aumentato del 14% rispetto all'anno precedente, con RTX che ha ampliato i margini consolidati del segmento di 70 punti base, nonostante l'assorbimento di circa 170 milioni di dollari di svantaggi tariffari. In particolare, Raytheon ha ampliato i margini di 150 punti base, portandoli al 12,2%, con un book-to-bill a 12 mesi di 1,48, secondo quanto emerso dalla telefonata sugli utili di RTX per il primo trimestre 2026. RTX ha alzato la guidance EPS rettificata per l'intero anno a 6,70-6,90 dollari e le vendite rettificate a 92,5-93,5 miliardi di dollari. L'amministratore delegato Chris Calio ha dichiarato nel comunicato sugli utili di RTX per il primo trimestre del 2026: "Considerati i risultati del primo trimestre e la forza che stiamo riscontrando nel nostro settore della difesa, stiamo aumentando le vendite rettificate e l'EPS nelle nostre previsioni per l'intero anno".

Statistiche principali (al 29 aprile 2026):

- Obiettivo medio degli analisti: $216,16 (~25% di rialzo)

- Prezzo dell'azione: $172,79 | Capitalizzazione di mercato: $232,7 miliardi

- P/E NTM: 25,07x | EV/EBITDA NTM: 16,70x | MC/FCF NTM: 26,10x

- Margine lordo LTM: 20,2% | Margine EBIT LTM: 12,0% | ROIC LTM: 10,2%

- Rendimento FCF NTM: 3,8% | Rendimento dei dividendi: 1,7% (56 anni consecutivi di pagamenti)

Analizza il titolo RTX su TIKR Free →

Crescita dei ricavi, margini e flusso di cassa: dove i numeri divergono

RTX è la società più grande, con 88,6 miliardi di dollari di ricavi nel 2025 contro i 75,0 miliardi di dollari di LMT. Entrambe crescono a un tasso di crescita medio a una cifra, ma di recente la qualità dell'esecuzione è stata significativamente diversa. RTX ha battuto le aspettative di fatturato del consenso in tutti e cinque i suoi ultimi trimestri. LMT ha mancato l'obiettivo in due degli ultimi cinque, compreso il primo trimestre del 2026, di circa l'1,3%.

Per quanto riguarda i margini di profitto, RTX ha un margine lordo LTM del 20,2% e un margine EBIT LTM del 12,0%, contro il margine lordo del 9,9% e il margine EBIT dell'8,9% di LMT. Il divario riflette il mix di attività: L'aftermarket commerciale e le attività di manutenzione e riparazione ad alto margine di RTX si fondono con i contratti della difesa in modo tale da innalzare il profilo del margine misto al di sopra di un modello di difesa puro.

Il flusso di cassa libero è il punto in cui il caso di LMT a breve termine si complica. L'attuale FCF con leva LTM di LMT è di circa 4,0 miliardi di dollari. Quello di RTX è di circa 7,2 miliardi di dollari ed è cresciuto del 65% su base annua solo nel primo trimestre del 2026. LMT ha registrato un FCF negativo di (291) milioni di dollari nel 1° trimestre 2026, a causa di una transizione del sistema di fatturazione ERP e di un aumento delle spese generali. Il management prevede che questo problema si risolverà entro il secondo trimestre, mantenendo intatta la guidance per l'intero anno. Tuttavia, con una stima di 500-700 milioni di dollari all'anno di riduzione di cassa per programmi classificati, oltre a un aumento di 1 miliardo di dollari di CapEx su base annua, è necessario avere pazienza.

Ottenete i dati finanziari più aggiornati su oltre 100.000 titoli con TIKR (è gratuito) >>>

Valutazione: A buon mercato per un motivo, o veramente sottovalutato?

LMT è più conveniente su ogni multiplo a termine. Con un P/E NTM di 16,75x, si colloca ben al di sotto del 25,07x di RTX. Per quanto riguarda l'EV/EBITDA NTM, LMT si colloca a 11,85x rispetto a 16,70x di RTX. Nel gruppo dei peer del settore aerospaziale e della difesa, LMT si colloca nella parte inferiore della gamma di multipli di valutazione, al di sotto di General Dynamics, Northrop Grumman e della stessa RTX.

Lo sconto riflette tre preoccupazioni specifiche: il rischio di esecuzione derivante da due recenti mancate stime e la limitata visibilità dei programmi classificati; la concentrazione dei ricavi, con il 100% dei ricavi di LMT legati a contratti governativi; e un ciclo di spese generali a breve termine che comprime il flusso di cassa libero prima che si concretizzino i ricavi della rampa di munizioni.

Il premio di RTX riflette l'esecuzione costante, il buffer commerciale e l'ampiezza del portafoglio ordini: 271 miliardi di dollari contro i circa 186 miliardi di dollari di LMT, secondo il comunicato sugli utili del primo trimestre 2026 di ciascuna società. La tensione è visibile nei numeri: I venti contrari ai programmi classificati di LMT stanno comprimendo il flusso di cassa a breve termine proprio nel momento in cui le prospettive della domanda di missili non sono mai state così forti.

Vedere le previsioni di crescita complete degli analisti per LMT e RTX (gratis con TIKR) >>>.

Cosa dice Wall Street

Per quanto riguarda LMT, la ripartizione attuale degli analisti è 5 Buy, 2 Outperform, 14 Hold, 2 Underperform e 1 Sell, con un obiettivo di prezzo medio di 641,35 dollari, che implica un rialzo del 26% circa da 509,81 dollari. Molti analisti hanno tagliato gli obiettivi dopo il 1° trimestre, citando il programma classificato e le preoccupazioni relative al flusso di cassa. Il caso del toro è ben chiaro: la richiesta di budget per l'FY2027 per l'F-35 di 85 velivoli (rispetto ai 47 dell'anno precedente, secondo quanto emerso dalla telefonata sugli utili del primo trimestre 2026 di LMT) e il contratto per il PAC-3 da 4,8 miliardi di dollari completamente finanziato, firmato nell'aprile 2026, sono catalizzatori visibili. Il dibattito è se arriveranno nei tempi previsti.

Per quanto riguarda RTX, la ripartizione è 10 Buy, 5 Outperform, 7 Hold, 2 No Opinion, 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di 216,16 dollari, che implica un rialzo del 25% circa da 172,79 dollari. La maggiore concentrazione di Buy riflette i più recenti risultati di RTX in termini di rialzi e di visibilità degli utili.

Stima il fair value di un'azione in meno di un minuto (gratis con TIKR) >>>

Cosa dice il modello TIKR sul rialzo a lungo termine

Il modello di valutazione mid-case di TIKR, con ipotesi realizzate a fine anno 2030, prevede quanto segue per ciascuna società:

LMT mid-case: Prezzo obiettivo di circa 770 dollari da 509,81 dollari, rendimento totale del 51% circa, IRR annualizzato del 9% circa. Il modello ipotizza un CAGR dei ricavi di circa il 4% e un margine di utile netto di circa il 10%. I fattori chiave sono la crescita dell'MFC dalla rampa delle munizioni e la stabilità della produzione e del supporto dell'F-35. Rischio primario: ulteriori oneri legati ai programmi classificati comprimono gli utili al di sotto del caso medio.

RTX mid-case: Prezzo obiettivo di circa 210 dollari da 172,79 dollari, circa 22% di rendimento totale, circa 4% di IRR annualizzato. Il modello ipotizza un CAGR dei ricavi di circa il 4% e un margine di utile netto di circa l'11%. I fattori chiave sono le consegne degli accordi quadro di Raytheon e la domanda sostenuta di GTF MRO. Rischio principale: la domanda dell'aviazione commerciale si sta indebolendo più rapidamente del previsto, mettendo sotto pressione sia le consegne di nuovi motori che i volumi dell'aftermarket.

Il divario, circa il 9% annualizzato per LMT contro il 4% circa per RTX, deriva dal punto di partenza della valutazione. LMT entra nel modello a un prezzo molto più basso, creando un rialzo aritmetico anche in uno scenario conservativo. Nel caso più elevato, LMT raggiunge circa 1.151 dollari (circa il 126% di rendimento totale). Il caso alto di RTX raggiunge circa 286 dollari (circa il 66% di rendimento totale). RTX ha bisogno che la sua storia di espansione dei margini si realizzi in modo pulito per giustificare i livelli attuali. LMT ha bisogno che il suo secondo semestre sia all'altezza della guidance appena riaffermata.

La scommessa a più alto rendimento contro il compounder più stabile

LMT è il caso più vantaggioso per gli investitori che ritengono che i venti contrari a breve termine siano temporanei e che l'attuale P/E NTM di 16,75x sottovaluti un'attività i cui utili stanno per crescere. La rampa dei missili, il segnale della domanda di F-35 e la fiducia di Taiclet nella guidance per l'intero anno puntano tutti verso un secondo semestre materialmente più forte. Per gli investitori disposti a resistere al rumore, LMT offre multipli di valutazione a buon mercato, un rendimento del 7,1% del FCF NTM, unrendimento del dividendo del 2,8% e un portafoglio di missili che si moltiplica per un decennio. Il rischio è che riemergano le accuse per i programmi classificati e che il mercato perda la pazienza prima che arrivi l'inflessione.

RTX è la scelta migliore per gli investitori che danno priorità a un'esecuzione coerente e a una minore volatilità. Il primo trimestre in rialzo, il portafoglio record di 271 miliardi di dollari, i 56 anni di dividendi e l'isolamento strutturale dell'aftermarket commerciale di Pratt sono tutti elementi che supportano la tesi della capitalizzazione. Il rischio è che il P/E di 25x NTM di RTX lasci poco spazio alle delusioni. Qualsiasi combinazione di rallentamento dell'aviazione commerciale, pressione sui costi di Pratt o strozzature produttive di Raytheon potrebbe comprimere il multiplo più rapidamente di quanto la crescita degli utili possa assorbirlo.

Il modello TIKR attribuisce a LMT circa il doppio del rendimento annuo ai prezzi attuali. Questo spread esiste perché LMT è il titolo più economico, non perché la sua attività sia fondamentalmente superiore a quella di RTX. Se questa convenienza sia una valutazione errata in un ciclo generazionale di spesa per la difesa è una domanda a cui ogni investitore deve rispondere da solo.

Cercate nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!