Statistiche principali

- Prezzo attuale: ~$243

- Ricavi Q1 2026: 39,6 miliardi di dollari, in crescita del 23% a/a rispetto a 32,1 miliardi di dollari

- EPS rettificato Q1 2026: $10,31, in calo dell'11% YoY da $11,58

- EBIT del 1° trimestre 2026: 1,75 miliardi di dollari, in calo del 13% rispetto ai 2,0 miliardi di dollari dell'anno precedente

- Crescita dei soci Medicare Advantage: ~22% a/a (secondo la trascrizione)

- Obiettivo di margine per il 2028: almeno il 3% di margine sostenibile.

- Obiettivo di prezzo del modello TIKR: ~$706

- Rialzo implicito: ~190% dal prezzo attuale

Il titolo Humana registra un'impennata dei ricavi, ma la pressione sui margini definisce la storia del 1° trimestre 2026

Le azioni Humana(HUM) hanno registrato un fatturato Q1 2026 di 39,6 miliardi di dollari, in crescita del 23% rispetto ai 32,1 miliardi di dollari del trimestre precedente, grazie all'aumento delle iscrizioni a Medicare Advantage che ha ampliato la base dei premi dell'azienda.

L'EPS rettificato si è attestato a 10,31 dollari, in calo dell'11% rispetto agli 11,58 dollari del 1° trimestre 2025, a causa dell'andamento elevato dei costi medici che ha superato il finanziamento dei piani piuttosto che di un deterioramento operativo.

Il segmento assicurativo ha guidato la maggior parte dell'espansione dei ricavi, con un aumento dei premi e delle rendite da 30,5 miliardi di dollari nel 1° trimestre 2025 a 37,7 miliardi di dollari nel 1° trimestre 2026.

L'adesione a Medicare Advantage è cresciuta di circa il 22% rispetto all'anno precedente, secondo quanto dichiarato dal Presidente e CEO Jim Rechtin durante la telefonata di presentazione dei risultati del primo trimestre del 2026, con un andamento dei nuovi iscritti e di quelli rientrati in linea con le aspettative interne.

CenterWell ha aggiunto 110.000 pazienti nel primo trimestre, con un aumento sequenziale del 22,5%, grazie alla crescita organica e all'acquisizione di MaxHealth, recentemente completata, secondo quanto dichiarato dal presidente di CenterWell, il dottor Sanjay Shetty, durante la telefonata sugli utili del primo trimestre 2026.

Rechtin è stato diretto sulla tensione principale: il divario tra i finanziamenti di Medicare Advantage e l'andamento dei costi medici è più ampio in vista del ciclo di offerte 2027 rispetto a un anno fa.

Per l'anno di piano 2027 sono previste riduzioni dei benefici, mentre l'ordine di priorità dichiarato dal management è: raggiungere il margine target del 2028 di almeno il 3%, mantenere gli iscritti esistenti e la crescita come terzo punto.

Humana ha raccolto 1 miliardo di dollari in titoli subordinati junior a marzo per far fronte alle scadenze del 2027 e ha ridotto di oltre 3 miliardi di dollari i requisiti di apporto di capitale per il 2026, secondo quanto dichiarato dal CFO Celeste Mellet durante la telefonata sugli utili del primo trimestre 2026.

I dati finanziari di Humana: Ricavi in crescita, margini operativi sotto pressione

Il conto economico del 1° trimestre 2026 racconta una classica storia di espansione dei ricavi guidata dalle iscrizioni con una compressione dei margini sovrapposta, poiché l'accelerazione della crescita degli iscritti fa aumentare i costi più rapidamente di quanto la leva operativa possa compensare.

I ricavi totali sono passati da 32,1 miliardi di dollari nel primo trimestre del 2025 a 32,4 miliardi di dollari nel secondo trimestre del 2025, 32,7 miliardi di dollari nel terzo trimestre del 2025, 32,5 miliardi di dollari nel quarto trimestre del 2025, per poi accelerare bruscamente a 39,6 miliardi di dollari nel primo trimestre del 2026, con un aumento del 23,5% rispetto all'anno precedente.

Il reddito operativo ha seguito un percorso volatile, passando da 2,0 miliardi di dollari nel 1° trimestre 2025 a 1,2 miliardi di dollari nel 2° trimestre 2025, 620 milioni di dollari nel 3° trimestre 2025, una perdita di 580 milioni di dollari nel 4° trimestre 2025, per poi risalire a 1,75 miliardi di dollari nel 1° trimestre 2026.

Il margine operativo è passato dal 6,3% del 1° trimestre 2025 al 4,4% del 1° trimestre 2026, con un calo di 185 punti base su base annua, anche se è notevole il rimbalzo sequenziale dal margine negativo dell'1,8% del 4° trimestre 2025.

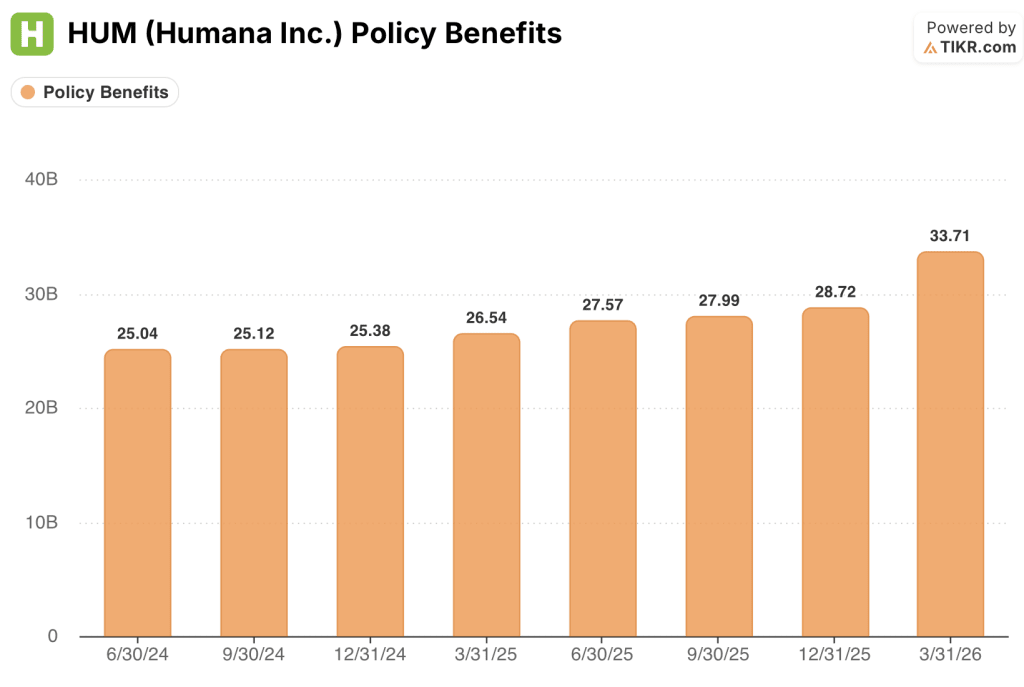

I benefici della polizza sono passati da 26,5 miliardi di dollari nel 1° trimestre 2025 a 33,7 miliardi di dollari nel 1° trimestre 2026, riflettendo l'espansione dell'affiliazione, e la direzione ha attribuito il divario del margine all'andamento dei costi medici che continua a superare il finanziamento del programma, una dinamica che Rechtin ha confermato richiederà adeguamenti dei benefici per il 2027.

Mellet ha osservato nella telefonata di presentazione degli utili che gli obiettivi di miglioramento dei costi operativi per l'intero anno rimangono in linea con le previsioni, con un'accelerazione dei guadagni di efficienza nelle funzioni aziendali, tra cui finanza e risorse umane, mentre l'outsourcing si avvicina ai benchmark del settore.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Humana a circa 706 dollari, il che implica un rialzo del 190% circa rispetto al prezzo attuale di circa 243 dollari in circa 5 anni.

Le ipotesi intermedie prevedono un CAGR dei ricavi di circa il 9% e un margine di utile netto del 2%, che si confronta con l'attuale margine di utile netto trailing dell'1,7%.

I risultati del primo trimestre 2026 sono coerenti con le ipotesi del modello: la crescita dei ricavi del 23% annuo è ben superiore al CAGR richiesto dal modello e, sebbene l'EPS sia diminuito rispetto all'anno precedente, il management ha confermato che il percorso del margine per il 2028 rimane intatto.

Il caso d'investimento non è né più forte né più debole dopo il 1° trimestre: è esattamente sulla traiettoria delineata dal management all'Investor Day del giugno 2025, il che significa che il divario di valutazione è reale solo se si concretizza il recupero dei margini del 2028.

Se oggi vale la pena acquistare le azioni Humana dipende da un'unica domanda: il management è in grado di eseguire gli aggiustamenti dei prezzi e delle prestazioni necessari per raggiungere almeno il 3% di margine individuale MA entro il 2028 senza perdere un numero di iscritti tale da compromettere la base dei ricavi premium?

Tesi Caso intatto

- L'adesione nel 1° trimestre 2026 è in linea o superiore alle aspettative interne per quanto riguarda tutti gli indicatori chiave (punteggi di rischio, APT, farmacia, richieste di indennizzo iniziali), secondo quanto dichiarato da Mellet nella telefonata di presentazione dei risultati del 1° trimestre 2026.

- Iniziative sui costi operativi in linea con le previsioni: le uscite dal programma di pensionamento anticipato sono state completate entro il 2° trimestre del 2026, le espansioni dell'outsourcing nel settore finanziario e delle risorse umane stanno avanzando verso i parametri di riferimento del settore.

- Le metriche di performance Stars stanno andando verso il top-quartile ENTRO il 2028, con la chiusura del gap HEDIS in anticipo di circa il 5% rispetto all'anno scorso su base individuale alla fine del 1° trimestre, secondo Rechtin

- L'avviso di miglioramento dei tassi di CMS fornisce una base di finanziamento più stabile per la pianificazione delle offerte per il 2027; la direzione ha notato il miglioramento dei tassi come un input positivo, pur confermando che il divario del trend di finanziamento permane.

Tesi a rischio

- Il divario tra finanziamento e trend dei costi medici è esplicitamente più ampio per il ciclo di offerte 2027 rispetto al 2026, secondo Rechtin, il che significa che le riduzioni delle prestazioni devono essere più profonde per mantenere la stessa traiettoria di margine

- Le riserve IBNR sono cresciute del 35% su base sequenziale nel 1° trimestre 2026, ben al di sopra del 22% di crescita degli assicurati, riflettendo la prudenza dichiarata dal management in merito all'inizio dell'anno.

- Le opzioni put di Welsh Carson, se esercitate, potrebbero richiedere da 1 a 1,5 miliardi di dollari in contanti nel 2027, aggiungendo pressione sui finanziamenti proprio nel momento in cui la flessibilità del bilancio è più necessaria.

- Le soglie delle stelle per BY 2028 sono sconosciute e, sebbene le metriche interne di progresso siano positive, Rechtin ha esplicitamente affermato che il risultato di ottobre non può essere garantito.

Conviene investire in Humana Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si seleziona il titolo HUM, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Humana Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HUM su TIKR gratuitamente →