Principali risultati

- CrowdStrike ha generato un fatturato di 4,812 miliardi di dollari nell'anno fiscale 2026 con una crescita del 21,7% rispetto all'anno precedente, con un record di 330,7 milioni di dollari di nuovi ARR netti nel quarto trimestre 2026, con un aumento del 47% rispetto all'anno precedente, portando il totale degli ARR finali a 5,25 miliardi di dollari, secondo il comunicato stampa di CrowdStrike relativo agli utili del quarto trimestre 2026.

- Palo Alto Networks ha generato un fatturato di 9,221 miliardi di dollari nell'anno fiscale 2025 con una crescita del 14,9% e un free cash flow di 4,129 miliardi di dollari con un margine FCF del 37,6%, chiudendo l'acquisizione di CyberArk da 25 miliardi di dollari nel febbraio 2026 e prevedendo un ARR NGS di 7,94-7,96 miliardi di dollari nel terzo trimestre fiscale 2026.

- CrowdStrike è quotata 93,19x P/E NTM e 18,76x EV/Ricavi NTM contro una mediana di software peer di 4,03x EV/Ricavi NTM nell'insieme di 21 società comparabili su TIKR. Palo Alto è scambiata a 50,24x P/E NTM e 11,27x EV/Ricavi NTM.

- Il modello di valutazione di TIKR assegna a CrowdStrike un obiettivo di base di circa 1.174 dollari, che implica un rendimento totale del 159% circa e un IRR annualizzato del 22% circa. Il caso base di Palo Alto punta a circa 320 dollari, con un rendimento totale di circa il 76% e un IRR annualizzato di circa il 14%.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Stesso settore, premi molto diversi

La cybersecurity aziendale è una delle poche categorie tecnologiche a cui raramente si applicano i tagli di budget. L'intelligenza artificiale sta espandendo la superficie di attacco aziendale a un ritmo tale da rendere la spesa per la sicurezza non discrezionale per le grandi organizzazioni. In questo contesto, CrowdStrike (CRWD) e Palo Alto Networks (PANW) si contendono gli stessi dollari di consolidamento. Entrambe hanno realizzato architetture a livello di piattaforma. Entrambe stanno crescendo oltre il 20% su scala. Entrambe hanno subito una forte flessione rispetto ai massimi del 2025.

Il disaccordo riguarda il prezzo. CrowdStrike viene scambiata a 93,19x P/E NTM. Palo Alto è scambiata a 50,24x. Si tratta di uno spread di 43 punti tra due società le cui stime sul CAGR dei ricavi a 2 anni differiscono di circa 1 punto, circa il 22% per CrowdStrike contro il 21% circa per Palo Alto, secondo TIKR. L'articolo risponde alla domanda se questo divario sia giustificato.

CrowdStrike: Una piattaforma, un anno da record

L'architettura di CrowdStrike è la sua tesi competitiva resa concreta. Un singolo sensore leggero alimenta un lago di dati unificato nel cloud. Ogni modulo, rilevamento degli endpoint, SIEM (security information and event management) di nuova generazione, protezione delle identità e sicurezza dei carichi di lavoro nel cloud, viene eseguito su quell'unico agente senza necessità di integrazione tra i prodotti. Questo design rende poco impegnativa per i clienti l'aggiunta di moduli nel tempo.

I risultati dell'anno fiscale 2026 hanno dimostrato che il modello funziona. Secondo il comunicato sugli utili del quarto trimestre dell'anno fiscale 2026 di CrowdStrike, l'azienda ha superato per la prima volta i 5 miliardi di dollari di ricavi finali, raggiungendo i 5,25 miliardi di dollari con una crescita del 24% rispetto all'anno precedente, trainata da un record di 1,01 miliardi di dollari di nuovi ricavi netti per l'intero anno fiscale. I 330,7 milioni di dollari di nuovi ARR netti del quarto trimestre sono stati il maggior incremento in un singolo trimestre nella storia dell'azienda, con una crescita del 47% rispetto all'anno precedente. Secondo lo stesso comunicato, l'ARR di Falcon Flex, il modello di licenza flessibile che consente ai clienti di utilizzare tutti i 33 moduli della piattaforma con un unico contratto, ha raggiunto 1,69 miliardi di dollari, con un aumento di oltre il 120% rispetto all'anno precedente.

George Kurtz, fondatore e CEO di CrowdStrike, ha dichiarato nel comunicato relativo agli utili del quarto trimestre dell'anno fiscale 2026: "Abbiamo raggiunto 5,25 miliardi di dollari di ARR finali - la più rapida e unica azienda di software di cybersecurity pure-play a raggiungere questo traguardo - grazie a un record di 1,01 miliardi di dollari.Questa pietra miliare è importante per il caso di investimento perché dimostra che il movimento di espansione della piattaforma Falcon sta aumentando e non diminuendo dopo l'interruzione del luglio 2024.

La tabella delle stime TIKR conferma la traiettoria finanziaria:

- Ricavi: 4,812 miliardi di dollari nell'esercizio 2026, con una crescita del 21,7%; le stime di consenso indicano circa 5,906 miliardi di dollari per l'esercizio 2027, con una crescita del 23% circa.

- Margine lordo: 78,00% nell'esercizio 2026

- Flusso di cassa libero: 1,235 miliardi di dollari nell'esercizio 2026 con un margine FCF del 25,7%; il consenso prevede circa 1,780 miliardi di dollari nell'esercizio 2027 e circa 2,316 miliardi di dollari nell'esercizio 2028 con un margine di circa il 32%.

- EBITDA superiore al consenso negli ultimi cinque trimestri: 16.8%, 14.2%, 9.3%, 2.6%, 3.7%

Scopri cosa pensano gli analisti delle azioni di CrowdStrike in questo momento (gratis con TIKR) >>>

Palo Alto Networks: Scala, liquidità e una scommessa da 25 miliardi di dollari sull'identità

Palo Alto Networks ha costruito la sua piattaforma attraverso l'acquisizione piuttosto che la purezza architettonica. Le sue tre piattaforme, Strata per la sicurezza di rete, Prisma per la sicurezza del cloud e SASE (secure access service edge, ovvero la sicurezza di rete fornita dal cloud), e Cortex per le operazioni di sicurezza basate sull'intelligenza artificiale, sono state assemblate attraverso circa 33 operazioni nell'ultimo decennio. La strategia di piattaforma spinge le aziende a consolidarsi su Palo Alto attraverso contratti bundle che sostituiscono più fornitori di soluzioni puntuali in una sola volta.

I risultati sono misurabili. Secondo il commento di Nikesh Arora durante la telefonata sugli utili del secondo trimestre dell'anno fiscale 2026 di Palo Alto, l'ARR di NGS ha raggiunto i 6,33 miliardi di dollari, con una crescita del 33% rispetto all'anno precedente, con circa 1.550 clienti totali platform, in aumento del 35%, e un tasso di fidelizzazione netto del 119% con un basso tasso di abbandono a una cifra tra gli account platform. Questo dato di fidelizzazione significa che i clienti che si impegnano completamente spendono di più nel tempo.

L'acquisizione di CyberArk si è conclusa l'11 febbraio 2026, stabilendo la sicurezza delle identità come quarto pilastro della piattaforma di Palo Alto. Arora ha spiegato la motivazione direttamente nella telefonata di presentazione dei risultati del secondo trimestre: "L'ondata emergente di agenti AI ci richiederà di proteggere ogni identità, umana, macchina e agente. Ecco perché ci siamo mossi con decisione annunciando la nostra intenzione di acquisire CyberArk lo scorso luglio". Man mano che gli agenti di intelligenza artificiale assumono ruoli autonomi all'interno dei sistemi aziendali, ogni azione viene accreditata attraverso un'identità. Possedere la principale piattaforma di gestione degli accessi privilegiati significa che Palo Alto può ora offrire una copertura unificata per la sicurezza della rete, del cloud e delle identità, una combinazione che nessun altro fornitore può attualmente eguagliare su scala.

La tabella delle stime di TIKR mostra il profilo finanziario di un'azienda che ha già raggiunto una dimensione duratura:

- Ricavi: 9,221 miliardi di dollari nell'esercizio 2025 con una crescita del 14,9%; il consenso prevede circa 11,292 miliardi di dollari nell'esercizio 2026 con una crescita di circa il 22%.

- Margine lordo: 73,5% LTM

- Free cash flow: 4,129 miliardi di dollari nel FY2025 con un margine FCF del 37,6%; il consenso prevede circa 5,052 miliardi di dollari nel FY2027 con un margine di circa il 37%.

- Margine operativo non-GAAP: oltre il 30% per tre trimestri consecutivi, come risulta dalla telefonata sugli utili del secondo trimestre dell'anno fiscale 2026.

- EBITDA superiore al consenso negli ultimi cinque trimestri: 4.7%, 3.5%, 4.4%, 2.9%, 3.4%

Stima istantanea del fair value di un'azienda (Free con TIKR) >>>

Crescita, margini e FCF: dove i numeri divergono

La crescita del 21,7% di CrowdStrike per l'anno fiscale 2026 si basa su una base di 4,8 miliardi di dollari. Il 14,9% di Palo Alto si basa su una base di 9,2 miliardi di dollari, quasi il doppio. Le stime di TIKR sul CAGR dei ricavi a 2 anni collocano CrowdStrike al 22% circa, mentre Palo Alto al 21% circa. Una differenza di crescita di un punto non spiega il divario di 43 punti del P/E NTM.

Per quanto riguarda la generazione di cassa, i 4,129 miliardi di dollari di FCF di Palo Alto, con margini del 37,6%, superano oggi gli 1,235 miliardi di dollari di CrowdStrike, con margini del 25,7%. Anche per l'anno fiscale 2028, il consenso TIKR prevede che il margine FCF di CrowdStrike raggiunga solo il 32% circa, ancora al di sotto della posizione attuale di Palo Alto.

Per quanto riguarda i multipli di valutazione, la divergenza è diretta:

- NTM EV/EBITDA: CrowdStrike 63,72x vs. Palo Alto 36,93x

- MC/FCF NTM: CrowdStrike 64,70x vs. Palo Alto 32,38x

- EV/Ricavi LTM: CrowdStrike 23,03x vs. Palo Alto 14,47x

- EV/Ricavi NTM mediani dei software peer: 4,03x in tutto il set di 21 società comparabili di CrowdStrike su TIKR

Il consenso degli analisti su TIKR è ampiamente costruttivo su entrambi, ma implica un maggiore rialzo a breve termine per Palo Alto. L'obiettivo medio di CrowdStrike, pari a 491,72 dollari per 51 analisti, implica un rialzo di circa il 9% rispetto a 452,38 dollari, con 31 Buy, 11 Outperform e 11 Hold. L'obiettivo medio di Palo Alto, pari a 206,14 dollari per 50 analisti, implica un rialzo del 14% circa rispetto a 181,54 dollari, con 34 acquisti, 11 outperform, 10 hold e 1 sell.

Un'importante avvertenza sulla crescita di Palo Alto: la sua guidance per il terzo trimestre dell'anno fiscale 2026 di 7,94-7,96 miliardi di dollari di NGS ARR include circa 1,47 miliardi di dollari di contributo dalle acquisizioni di CyberArk e Chronosphere, secondo quanto emerso dalla seconda conferenza stampa sugli utili dell'anno fiscale 2026. Il tasso di crescita organica degli ARR NGS è significativamente più basso rispetto al 56% del dato principale.

Cosa dice il modello di valutazione TIKR

Il caso base del TIKR Valuation Model per CrowdStrike, al 31 gennaio 2031, produce un prezzo obiettivo di circa 1.174 dollari, che implica un rendimento totale di circa il 159% dagli attuali 452,38 dollari in circa 4,7 anni, con un IRR annualizzato del 22% circa. Il mid-case ipotizza un CAGR di crescita dei ricavi del 20% circa e margini di utile netto del 24% circa. I due fattori chiave sono l'espansione di Falcon Flex all'interno della base installata e la continua penetrazione dei moduli nell'identità e nel SIEM. Il rischio principale è la compressione del multiplo di uscita: a 93x gli utili NTM, l'IRR di base è esplicitamente sensibile al fatto che il mercato continui a valutare CrowdStrike come una piattaforma ad alta crescita alla fine della finestra di proiezione.

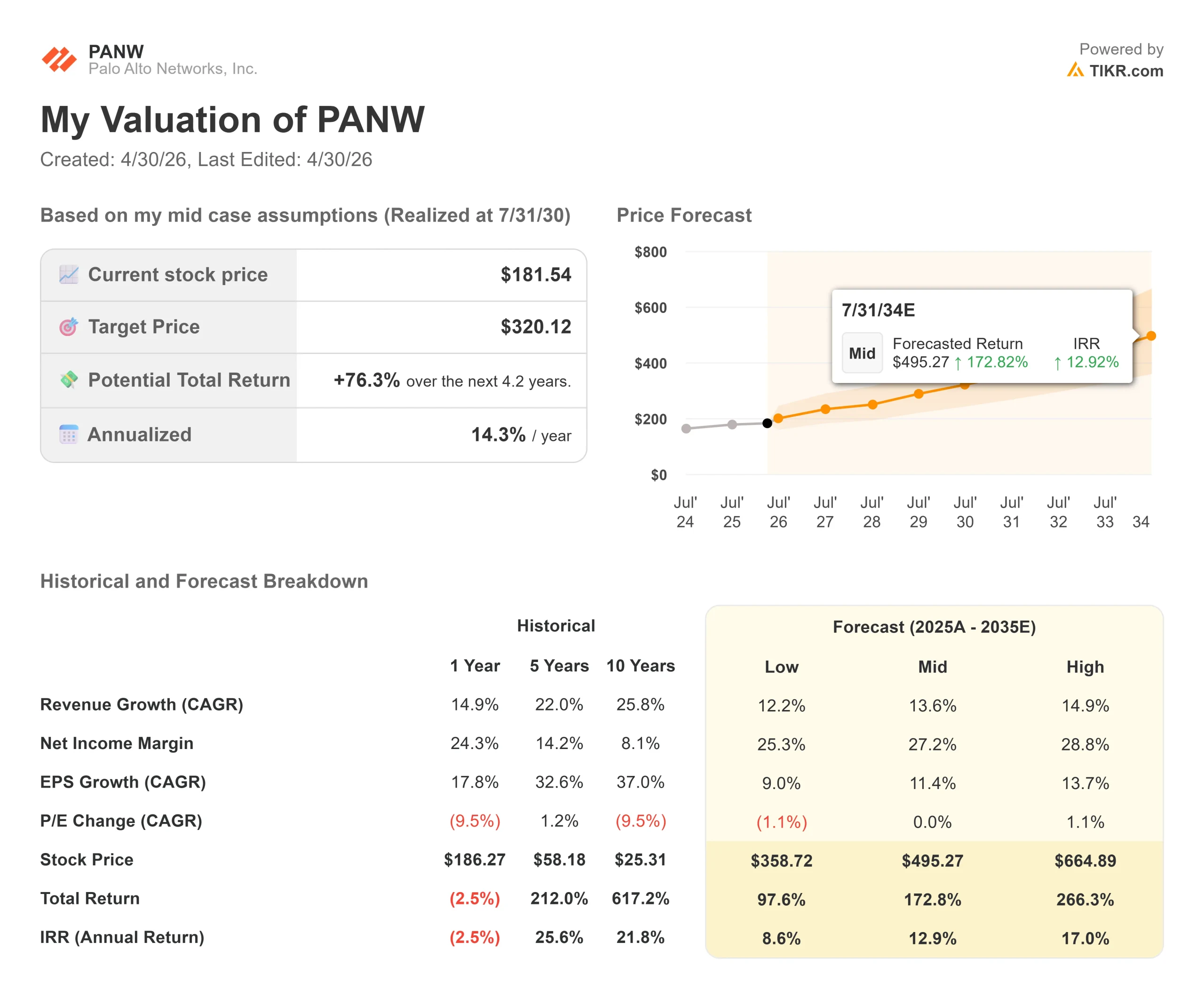

Il caso base del modello di valutazione TIKR per Palo Alto, al 31 luglio 2030, produce un prezzo target di circa 320 dollari, che implica un rendimento totale di circa il 76% da 181,54 dollari in circa 4,2 anni, con un IRR annualizzato del 14% circa. Il mid-case ipotizza un CAGR del 14% nella crescita dei ricavi e un margine di utile netto del 27%, coerente con l'espansione del FCF verso l'obiettivo del 40% dell'azienda entro l'anno fiscale 2028. I due fattori chiave sono la crescita dell'ARR di NGS grazie alle vittorie della piattaforma e la vendita incrociata di CyberArk tra gli oltre 65.000 clienti firewall di Palo Alto. Il rischio principale è l'integrazione delle fusioni e acquisizioni: l'assorbimento di circa 28,35 miliardi di dollari di acquisizioni a pochi mesi di distanza l'una dall'altra crea un rischio reale di esecuzione go-to-market mentre sono in corso le integrazioni di CyberArk e Chronosphere.

La maggior parte degli investitori non sa mai se un titolo è veramente sottovalutato o sopravvalutato. Gli strumenti di valutazione di livello professionale di TIKR forniscono gratuitamente una risposta chiara e basata su dati relativi a più di 60.000 titoli.

Quale premio è giustificato?

CrowdStrike è adatto agli investitori focalizzati sulla crescita di piattaforme pure-play che possono accettare un rischio significativo di multipli di valutazione. Il record di esecuzione è tra i più puliti nel settore del software a grande capitalizzazione: cinque battute consecutive sull'EBITDA, tre trimestri consecutivi di accelerazione dei nuovi ARR netti e una pipeline per il primo trimestre dell'anno fiscale 2027 superiore del 49% rispetto all'anno precedente, secondo il commento del CFO Burt Podbere alla conferenza di Morgan Stanley del marzo 2026. La posizione richiede la fiducia che la crescita dei ricavi del 20% sia sostenibile e che il P/E di 93,19x non si comprima materialmente prima del 2031. Lo scenario di base TIKR implica un IRR annualizzato del 22% circa in queste condizioni.

Palo Alto Networks è adatta agli investitori che danno priorità alla generazione di flussi di cassa liberi duraturi da una piattaforma che comprende già la sicurezza delle reti, del cloud e delle identità a un multiplo relativamente basso. Il suo margine FCF del 37,6% oggi supera quello che CrowdStrike dovrebbe raggiungere entro l'anno fiscale 2028. L'acquisizione di CyberArk comporta un rischio di integrazione a breve termine, ma se la rampa di cross-selling nella base clienti del firewall esistente si concretizza, il pilastro dell'identità aggiunge un livello di crescita significativo senza richiedere l'espansione della piattaforma da zero. Lo scenario di base di TIKR implica un IRR annualizzato del 14% circa, con una minore sensibilità alla compressione dei multipli rispetto a CRWD.

Entrambe le aziende stanno puntando allo stesso risultato: le imprese gestiscono il loro stack di sicurezza su una o due piattaforme consolidate. La differenza è quanto questo risultato sia già prezzato ai livelli attuali.

Ottenete le istantanee finanziarie più aggiornate di oltre 100.000 titoli con TIKR (è gratuito) >>>.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!