Punti di forza

- Il titolo DoorDash è la scommessa di crescita a più alta convinzione; il titolo Uber è il compratore di cassa scalare e i dati tracciano una linea netta tra i due.

- Il modello di valutazione di TIKR punta a un IRR del 39,0% per le azioni DoorDash, con una crescita dei ricavi del 29,6% nel 2026, più che doppia rispetto al 12,2% di Uber.

- Uber ha generato un free cash flow di 9,8 miliardi di dollari nel 2025, con una crescita del 41,6% su base annua, un gap di generazione di cassa che nessuna piattaforma di delivery-first può colmare nel breve termine.

DASH | DoorDash, Inc.

- Prezzo attuale: $154,55

- Intervallo di 52 settimane: $143,30 - $285,50

- Capitalizzazione di mercato: 69,8 miliardi di dollari

- Valore d'impresa: 67,6 miliardi di dollari

- Obiettivo medio degli analisti: $253,70

- Consenso degli analisti: 27 acquisti, 9 outperform, 9 fermi

UBER | Uber Technologies, Inc.

- Prezzo attuale: $71,81

- Intervallo di 52 settimane: $68,46 - $101,99

- Capitalizzazione di mercato: $147,4 miliardi

- Valore d'impresa: $148,5 miliardi

- Obiettivo medio degli analisti: $103,58

- Consenso degli analisti: 36 acquisti, 10 performance positive, 8 posizioni negative, 1 vendita

Il caso commerciale

DoorDash(DASH) è la piattaforma dominante negli Stati Uniti per la consegna di cibo a domicilio che ha trascorso gli ultimi due anni espandendosi metodicamente al di là dei ristoranti, arrivando a detenere la posizione di leader tra le terze parti nelle consegne di generi alimentari e al dettaglio negli Stati Uniti e costruendo contemporaneamente un'impronta internazionale attraverso le acquisizioni di Wolt e Deliveroo, un'attività che sta per diventare quello che il CEO Tony Xu definisce il sistema operativo per il commercio locale.

Uber Technologies(UBER) opera con una struttura fondamentalmente diversa: una piattaforma diversificata che comprende il ride-hailing, la consegna di cibo e generi alimentari attraverso Uber Eats e il trasporto merci, servendo oltre 202 milioni di utenti attivi mensili in 75 Paesi per la mobilità e 32 per la consegna, diventando così una rete multipiattaforma in cui il 40% dei consumatori utilizza già più di un prodotto Uber, generando il triplo delle prenotazioni lorde degli utenti di un singolo servizio.

La distinzione è importante per la valutazione di ciascuna azienda. DoorDash è un compounder di consegne più puro e in rapida crescita, con un bilancio più pulito e margini lordi più ampi. Uber è la piattaforma scalata e diversificata che oggi produce quasi 10 miliardi di dollari di free cash flow annuo, con vantaggi strutturali nella fidelizzazione su più piattaforme e nella densità internazionale che nessuna azienda di consegne pura può replicare.

Entrambe le società stanno investendo in modo aggressivo nelle consegne autonome, nell'espansione del settore grocery e nella pubblicità, ma lo stanno facendo da punti di partenza diversi, con profili di margine diversi e a tassi di crescita diversi. Questo divario è proprio il punto in cui le preferenze di Wall Street divergono.

Il parere di Wall Street: chi preferisce sulla crescita e sulla traiettoria dei margini?

Il dibattito sull'investimento tra le azioni DoorDash e le azioni Uber si riduce in ultima analisi a una domanda: quale società è più lontana dal suo tetto di utili?

Su questo punto, i calcoli della società puntano chiaramente verso DoorDash.

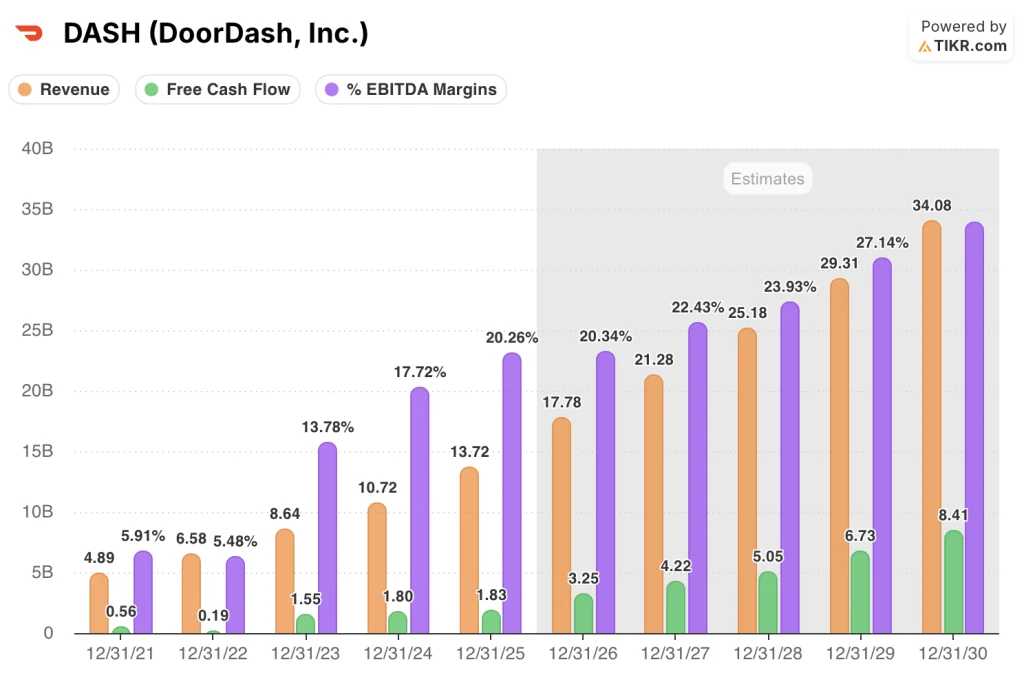

Le stime di consenso indicano un'accelerazione dei ricavi di DoorDash fino a 17,8 miliardi di dollari nel 2026, pari a una crescita del 29,6%, e un aumento progressivo fino a 34,1 miliardi di dollari entro il 2030.

I margini EBITDA dovrebbero passare dal 20,3% nel 2025 al 29,7% entro il 2030, una traiettoria sostenuta dall'integrazione di Deliveroo, dalla maturazione di nuove attività verticali e dalla riqualificazione tecnologica globale che Ravi Inukonda ha confermato si completerà principalmente nel 2026.

Il flusso di cassa libero, pari a 1,8 miliardi di dollari nel 2025, dovrebbe più che raddoppiare a 3,3 miliardi di dollari entro il 2026, quando le nuove attività verticali raggiungeranno un utile lordo positivo nel secondo semestre e l'utile di contribuzione internazionale diventerà positivo.

Le azioni di Uber raccontano una storia diversa ma altrettanto avvincente, costruita su un tasso di crescita più maturo. Il consenso prevede un fatturato di UBER di 58,4 miliardi di dollari nel 2026, con una crescita del 12,2%, per arrivare a 89,1 miliardi di dollari nel 2030.

L'EBITDA è previsto a 11,0 miliardi di dollari nel 2026 (margine del 18,9%), con un aumento a 20,0 miliardi di dollari entro il 2030, con un margine del 22,5%.

Il profilo FCF è quello in cui il vantaggio della piattaforma di Uber emerge più chiaramente: 9,8 miliardi di dollari generati nel 2025, con una crescita del 41,6% su base annua, e si prevede che raggiunga i 17,7 miliardi di dollari entro il 2030.

Uber è già una macchina da free cash flow. DoorDash sta per diventarlo.

La comunità degli analisti riflette questo dato. Su 45 analisti che coprono DASH, 27 la giudicano Buy e 9 Outperform, con un obiettivo medio di 253,70 dollari che implica un rialzo del 64,2% rispetto alla chiusura del 9 aprile di 154,55 dollari. Il massimo della quotazione è di $340,00.

Nel frattempo, dei 56 analisti che coprono UBER, 36 la valutano Buy e 10 Outperform, con un obiettivo medio di 103,58 dollari che implica un rialzo del 44,2% da 71,81 dollari.

Entrambi i titoli hanno una forte convinzione, ma il differenziale di rialzo implicito è significativo: gli analisti stanno valutando un margine di manovra strutturalmente maggiore per il titolo DoorDash.

Scambiato con uno sconto significativo rispetto al suo obiettivo di consenso, DASH offre un rendimento implicito maggiore proprio perché la società ritiene che l'acquisizione di Deliveroo, l'inflessione della redditività dei nuovi verticali e il consolidamento tecnologico globale non si siano ancora riflessi nel prezzo dell'azione. Lo sconto di UBER è più ridotto, in linea con una piattaforma che il mercato riconosce già come generatrice di free cash flow, ma che sta ancora riprezzando dopo la compressione del multiplo del 2025.

Il rischio del titolo DoorDash è l'esecuzione: il consolidamento di tre stack tecnologici in uno è costoso, e Ravi Inukonda ha indicato che la spesa elevata metterà sotto pressione l'EBITDA del primo trimestre prima della rampa del secondo semestre.

Il rischio per le azioni di Uber è lo spostamento della concorrenza nelle città più importanti a causa dell'introduzione di sistemi AV, anche se Balaji Krishnamurthy ha osservato che il 75% dei profitti della mobilità negli Stati Uniti proviene già da mercati che non rientrano tra i primi 20, dove la penetrazione dei sistemi AV è ancora lontana anni.

Il catalizzatore da tenere d'occhio in DASH: il contributo agli utili lordi dei nuovi verticali che diventerà positivo nella seconda metà del 2026, che Ravi Inukonda ha indicato come un evento soglia per dimostrare che l'espansione del settore grocery e retail non è solo in crescita ma anche duratura.

In UBER: il tasso di iscrizione a Uber One (46 milioni di persone e in crescita del 55% su base annua) converte gli utenti di un singolo prodotto in clienti multi-servizio, il che determina direttamente il moltiplicatore di prenotazioni lorde 3x descritto dal CFO Balaji Krishnamurthy.

I dati finanziari: La corsa alla redditività

Il confronto del conto economico tra DoorDash e Uber rivela due società che si trovano in fasi molto diverse dello stesso percorso: entrambe sono diventate redditizie, entrambe hanno ampliato i margini, ma con un divario di 13 punti di margine lordo che spiega gran parte della divergenza di valutazione.

I margini lordi di DoorDash sono passati dal 48,2% nel 2023 al 51,8% nel 2025, mentre l'utile operativo è passato da una perdita di 0,58 miliardi di dollari nel 2023 a 0,84 miliardi di dollari nel 2025, con un margine operativo del 6,1%, un miglioramento del 1.517,3% rispetto all'anno precedente che riflette la leva operativa finalmente emersa da anni di investimenti nella piattaforma. I ricavi sono cresciuti del 27,9% nel 2025 fino a 13,7 miliardi di dollari, con un utile lordo in aumento del 34,2% a 7,1 miliardi di dollari, a dimostrazione del fatto che DoorDash sta incrementando i ricavi più velocemente dei costi.

Nel frattempo, il conto economico di Uber racconta la storia di un'azienda che ha superato prima la soglia della redditività, ma con margini lordi strutturalmente più sottili.

Inoltre, i margini lordi del 38,5% nel 2025, contro il 51,8% di DoorDash, riflettono la struttura dei costi diversificata di Uber tra mobilità, consegne e trasporto.

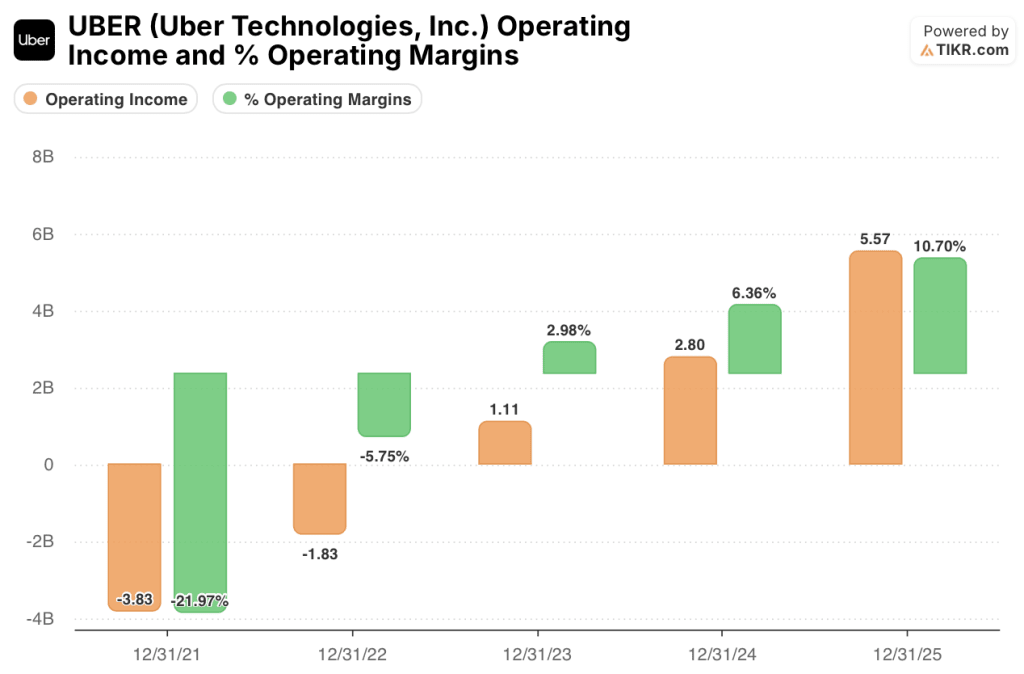

L'utile operativo ha raggiunto 5,57 miliardi di dollari nel 2025 con un margine del 10,7%, quasi raddoppiato rispetto all'anno precedente, con un fatturato di 52,0 miliardi di dollari in crescita del 18,3%. La traiettoria è forte, ma il punto di partenza dei margini è inferiore.

Il divario è più importante nella storia dell'espansione dei margini a lungo termine. DoorDash, partendo da margini lordi più elevati, ha più spazio strutturale per convertire i ricavi incrementali in EBITDA, poiché i costi fissi vengono assorbiti da una base di ordini in crescita.

La leva operativa di Uber è reale, con un reddito operativo in crescita del 98,8% nel 2025, ma il limite massimo del margine lordo è inferiore, motivo per cui i margini EBITDA di consenso convergono verso gli alti 20 anni per DoorDash e i bassi 20 anni per Uber entro il 2030.

Il modello di valutazione di TIKR

Il modello di TIKR sulle azioni DoorDash mostra il dato più sorprendente di questo confronto: un obiettivo di prezzo medio di 734,78 dollari entro dicembre 2030, che implica un rendimento totale del 375,4% dal prezzo attuale di 154,55 dollari e un IRR annualizzato del 39,0%. Questo risultato si basa su un'ipotesi di CAGR dei ricavi del 19,3% fino al 2031 e su un margine di utile netto del 30,1%, entrambi basati sul fatto che l'integrazione di Deliveroo porterà al contributo di 200 milioni di dollari di EBITDA nel 2026, che i nuovi settori verticali diventeranno positivi in termini di profitto lordo e che il consolidamento dello stack tecnologico globale eliminerà i costi ridondanti della gestione di tre sistemi paralleli.

DASH appare significativamente sottovalutato ai livelli attuali: anche lo scenario più basso a 532,83 dollari rappresenta un rendimento del 244,8%, il che implica che il mercato non ha ancora valutato uno scenario di base in cui DoorDash esegue semplicemente la tabella di marcia operativa che ha già definito.

Il modello di TIKR sul titolo Uber produce un obiettivo medio di 196,77 dollari entro dicembre 2030, un rendimento totale del 174,0% con un IRR del 23,7%, sulla base di un CAGR dei ricavi del 10,9% e di un'ipotesi di margine di reddito netto del 15,8%. L'ipotesi bassa a 152,24 dollari implica comunque un rendimento del 112,0% rispetto al prezzo odierno.

UBER appare sottovalutata ai livelli attuali, ma il modello chiarisce che il caso di investimento di Uber è definito dalla scala e dalla generazione di cassa piuttosto che dal tasso di crescita. Il divario di IRR tra DASH (39,0%) e UBER (23,7%) nel caso intermedio non è una critica a Uber, ma una conseguenza matematica dell'ipotesi di crescita più rapida di DoorDash, del potenziale di espansione dei margini più ampio e della valutazione attuale più bassa rispetto alla sua traiettoria degli utili.

La tensione centrale di questo confronto è la seguente: DoorDash è la scommessa di crescita a più alta convinzione, in cui la storia dell'espansione dei margini e dei ricavi è ancora agli inizi e il rialzo nel modello TIKR è sostanzialmente maggiore. Uber è il compounder a più basso rischio e già scalato, che genera più liquidità assoluta oggi di quanta ne genererà DoorDash per diversi anni, con un ecosistema di soci e un vantaggio multipiattaforma che diventa più duraturo ogni trimestre.

Il caso delle azioni DoorDash

- Crescita dei ricavi del 29,6% nel 2026 contro il 12,2% di Uber, con margini EBITDA previsti al 29,7% entro il 2030 contro il 22,5% di Uber.

- Deliveroo cresce più velocemente delle aspettative pre-acquisizione a parità di contributo agli utili, con Tony Xu che conferma i guadagni di quota nei suoi mercati più grandi e una crescita più rapida a livello internazionale rispetto agli Stati Uniti.

- I nuovi verticali (alimentari, vendita al dettaglio) si stanno muovendo verso un profitto lordo positivo nella seconda metà del 2026, sbloccando la prossima fase di espansione dei margini.

- Posizione di cassa netta di 2,2 miliardi di dollari contro il debito netto prossimo allo zero di Uber, che offre un'opzione di bilancio durante l'anno di riorganizzazione tecnologica.

- IRR mid-case di TIKR del 39,0% contro il 23,7% di Uber, con il più ampio divario di rialzo implicito nel rapporto target-to-price di Street (164,2% contro 144,2%).

Il caso delle azioni Uber

- 9,8 miliardi di dollari di free cash flow nel 2025, in crescita del 41,6% su base annua, rispetto agli 1,8 miliardi di dollari di DoorDash; il divario assoluto di liquidità è un vantaggio strutturale della piattaforma, non temporaneo

- 202 milioni di utenti attivi mensili in 75 mercati della mobilità e 32 mercati delle consegne, con il 40% dei consumatori già multipiattaforma, che generano 3 volte le prenotazioni lorde per utente rispetto ai clienti di un singolo servizio

- Strategia AV diversificata tra Waymo, NVIDIA, Waabi, WeRide, Baidu e Pony, con l'obiettivo di raggiungere 15 città entro la fine del 2026, con il 75% dei profitti statunitensi isolati nei mercati non top-20 in cui lo spostamento dell'AV è lontano anni.

- Gli iscritti a Uber One sono 46 milioni e crescono del 55%, il driver economico unitario più solido nel settore delle consegne, che si avvicina già al 50% delle prenotazioni lorde da parte degli iscritti.

- Oltre 6 miliardi di dollari restituiti agli azionisti nel 2025, con Balaji Krishnamurthy che conferma che i buyback aggressivi continueranno alle attuali valutazioni

Conviene investire in DoorDash o Uber?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni DASH e UBER, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo di entrambe le società.

È possibile creare una watchlist gratuita per seguire DoorDash e Uber insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DASH o UBER su TIKR gratuitamente →