Statistiche chiave per le azioni Paramount

- Intervallo di 52 settimane: da $8,6 a $20,9

- Prezzo attuale: $10,6

- Obiettivo medio: 12,9 dollari

- Obiettivo alto: 20 dollari

- Obiettivo del modello TIKR (dicembre 2030): $13,1

Cosa è successo?

Il titolo Paramount Skydance(PSKY) rappresenta una società al centro della più grande scommessa mediatica del 2026: PSKY, nata dalla fusione dell'agosto 2025 di Paramount Global e Skydance Media sotto la guida dell'amministratore delegato David Ellison, ha accettato a febbraio di acquisire Warner Bros. Discovery per 110 miliardi di dollari di valore aziendale, un'operazione che combinerebbe CBS, Paramount+, CNN, HBO Max e oltre 15.000 film in una piattaforma che serve più di 200 milioni di abbonati direct-to-consumer in tutto il mondo.

L'offerta vincente di 31 dollari per azione in contanti ha sconfitto l'offerta rivale di Netflix, che inizialmente si era assicurata un accordo per gli studios e le attività di streaming della Warner a 27,75 dollari per azione, prima di rifiutare di pareggiare l'offerta finale della Paramount, dichiarando che il prezzo non era "più finanziariamente interessante".

La transazione è finanziata da 47 miliardi di dollari di capitale proprio della famiglia Ellison e di RedBird Capital Partners, più 54 miliardi di dollari di impegni di debito da parte di Bank of America, Citigroup e Apollo, lasciando l'entità post-fusione con circa 79 miliardi di dollari di debito netto alla chiusura.

Nella telefonata di annuncio della fusione del 2 marzo, David Ellison ha dichiarato che "unendo i nostri iconici studios, le nostre piattaforme di streaming complementari con un'impronta globale, le nostre reti via cavo e lineari e la nostra IP di livello mondiale, abbiamo l'opportunità di contribuire a plasmare il futuro e a costruire una società di media e intrattenimento di nuova generazione".

La chiusura dell'operazione è prevista per il terzo trimestre del 2026, dopo l'autorizzazione normativa, mentre il voto degli azionisti di Warner Bros. Discovery è previsto per il 23 aprile e la società combinata prevede oltre 6 miliardi di dollari di sinergie di costo entro tre anni dalla chiusura, principalmente da fonti diverse dal lavoro, tra cui il consolidamento dello stack tecnologico dello streaming e la riduzione delle spese generali aziendali.

Il consulente indipendente Glass Lewis ha raccomandato il 10 aprile agli azionisti di Warner Bros. di votare a favore dell'accordo con Paramount, citando condizioni favorevoli rispetto alle alternative precedenti, un segnale di convalida concreto in vista del voto del 23 aprile.

L'opinione di Wall Street sul titolo PSKY

L'accordo con WBD trasforma PSKY da un'azienda di media tradizionali in una piattaforma di streaming, con 200 milioni di abbonati combinati alla chiusura e un piano di sinergie da 6 miliardi di dollari che rappresenterebbe la ristrutturazione dei costi più aggressiva nella storia dei media.

L'EPS normalizzato di PSKY è previsto a 0,77 dollari per il 2026, con un aumento del 49,0% rispetto all'anno precedente, prima di accelerare a 0,94 dollari nel 2027, quando la pipeline di sinergie dell'accordo inizierà a fluire verso la linea di fondo, direttamente legata all'impegno di Ellison nella telefonata sugli utili del quarto trimestre di realizzare più di 2,5 miliardi di dollari di efficienze run-rate entro la fine del 2026.

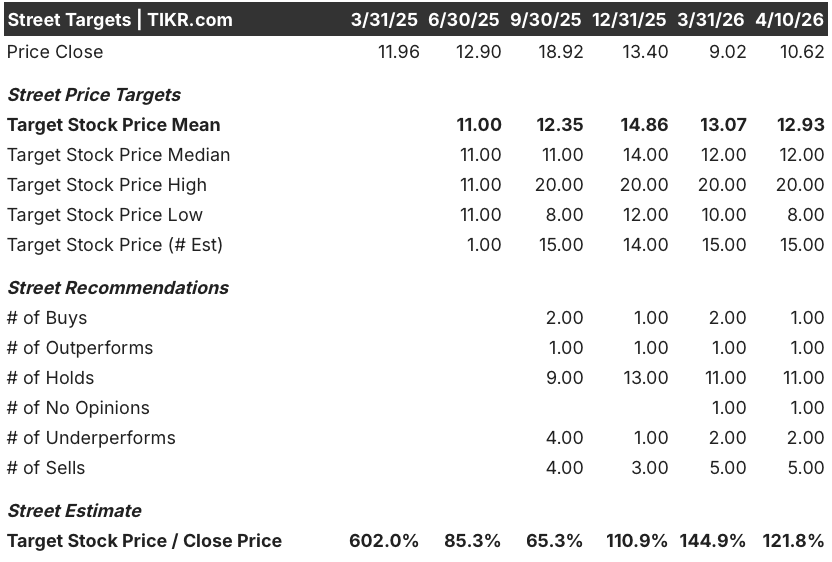

Quindici analisti coprono attualmente il titolo Paramount, con 1 Buy, 1 Outperform, 11 Holds, 2 Underperform e 5 Sells che riflettono una strada fortemente divisa in attesa della risoluzione normativa; l'obiettivo di prezzo medio di 12,93 dollari implica un rialzo del 21,7% rispetto agli attuali 10,62 dollari, ma la convinzione è scarsa fino a quando l'accordo non sarà approvato.

La forbice di target da 8 a 20 dollari rivela un vero e proprio dibattito binario: il caso toro di 20 dollari prezza una chiusura pulita del terzo trimestre e la piena realizzazione delle sinergie, mentre il minimo di 8 dollari riflette un blocco guidato dalla California AG o dal DOJ che fa scattare la tassa di risoluzione regolamentare di Paramount da 7 miliardi di dollari e compromette in modo sostanziale il valore del capitale a sé stante.

Con un prezzo di 13,8x l'EPS normalizzato del 2026 e una previsione di crescita degli utili del 49%, il titolo Paramount appare sottovalutato rispetto alla sua traiettoria di recupero, con uno sconto che riflette l'incertezza normativa piuttosto che il deterioramento del piano operativo sottostante.

La raccomandazione di Glass Lewis del 10 aprile agli azionisti di WBD di votare sì è il segnale più chiaro che il voto del 23 aprile passi, eliminando un livello di rischio di transazione che il mercato sta valutando da febbraio.

Se il DOJ o il procuratore generale della California dovessero bloccare la transazione, Paramount si ritroverebbe con un debito netto autonomo di 13,7 miliardi di dollari senza alcun beneficio di sinergia, uno scenario in cui il valore azionario potrebbe avvicinarsi alla soglia minima di 8 dollari indicata dagli analisti.

Il voto degli azionisti di Warner Bros. Discovery del 23 aprile è il singolo evento binario da tenere d'occhio: un sì libera la strada verso la chiusura del terzo trimestre e sblocca la tesi del recupero degli utili, mentre un no o un'ingiunzione normativa azzera l'intero caso di investimento.

I dati finanziari di Paramount Skydance

I ricavi di Paramount Skydance si sono ridotti per tre anni fiscali consecutivi, passando da 30,2 miliardi di dollari nel 2022 a 28,9 miliardi di dollari nel 2025, con un calo dell'1,1% l'anno scorso, a causa dell'accelerazione del taglio dei cavi nel segmento TV Media, dove le perdite di abbonati stanno comprimendo sia le commissioni di affiliazione che i ricavi pubblicitari più velocemente di quanto la crescita dello streaming possa compensare.

La compressione del margine lordo approfondisce il quadro: l'utile lordo è sceso da 10,8 miliardi di dollari nel 2021 a 9,2 miliardi di dollari nel 2025, facendo scendere i margini lordi dal 37,9% al 31,8%, in quanto gli investimenti in contenuti, le spese generali di produzione e la spesa per lo streaming della concorrenza hanno consumato una quota crescente dei ricavi nell'arco di quattro anni.

L'utile operativo è stata la voce più volatile del conto economico, passando da 4,0 miliardi di dollari nel 2021 a 1,9 miliardi di dollari nel 2025, con margini operativi ridotti al 6,5% a causa degli oneri di ristrutturazione derivanti dall'integrazione di Skydance che hanno pesato sui risultati dell'anno.

Questi dati finanziari non rappresentano la tesi del toro per PSKY. Sono il motivo per cui il bull case è quotato a 10,62 dollari: l'obiettivo di sinergia di 6 miliardi di dollari dell'operazione WBD rappresenta più di tre volte l'utile operativo dell'anno scorso, il che significa che la tesi richiede che Ellison creda di poter realizzare una trasformazione strutturale di un conto economico in declino attraverso l'acquisizione di media con la maggiore leva finanziaria di una generazione.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR, pari a 13,05 dollari, si basa su un CAGR dell'EPS del 13,8% fino al 2030 e su un recupero del margine di utile netto dall'attuale 1,2% al 3,9%, ipotesi legate direttamente alla realizzazione della sinergia di WBD che creerà una leva operativa su una base di ricavi combinata di 69 miliardi di dollari una volta conclusa l'operazione.

PSKY appare sottovalutato ai livelli attuali, essendo scambiato a 13,8x l'EPS normalizzato del 2026 con una crescita degli utili prevista del 49% e un modello mid-case che implica un rendimento totale del 22,9% a 13,05 dollari, uno sconto che tiene conto del rischio normativo ma non del vantaggio di scala che la piattaforma combinata offrirebbe se l'operazione si concludesse come previsto.

La forbice tra 10,65 e 15,29 dollari dei tre scenari di TIKR coglie esattamente ciò che rende PSKY uno degli scenari più polarizzanti nel settore dei media in questo momento: un accordo che può essere trasformativo o catastrofico, senza quasi nessuna via di mezzo tra questi risultati.

Caso basso: 10,65 dollari (0,3% di rendimento totale)

- CAGR dei ricavi dell'1,2% fino al 2030, appena superiore a quello piatto, che riflette uno scenario in cui l'integrazione di WBD si trascina e la TV lineare diminuisce più velocemente di quanto le sinergie siano compensate.

- Il margine di utile netto si mantiene al 3,7%, con l'obiettivo di sinergia di 6 miliardi di dollari raggiunto solo in parte, poiché le azioni sui costi incontrano la resistenza dei sindacati e i ritardi nell'integrazione delle piattaforme.

- Il CAGR dell'EPS del 12,0% è ancora in crescita, ma la compressione del multiplo del 7,6% annuo mantiene il titolo inchiodato vicino ai livelli attuali fino al 2030

- IRR dello 0,1% annuo: il caso basso non è una perdita, ma è un costo opportunità di quattro anni rispetto a qualsiasi alternativa.

Caso medio: 13,05 dollari (22,9% di rendimento totale)

- CAGR dei ricavi dell'1,3% abbinato a un'espansione del margine di guadagno netto al 3,9%, grazie alle sinergie dell'accordo che arrivano nei tempi previsti e alla crescita della pubblicità DTC che accelera con la scalabilità della piattaforma combinata

- CAGR dell'EPS del 13,8% fino al 2030, che assorbe sia l'aumento del 49% del 2026, sia la costante crescita del debito di 79 miliardi di dollari, che si riduce fino a raggiungere l'obiettivo di una leva finanziaria di 3x entro tre anni dalla chiusura dell'operazione.

- Contratti multipli del 5,6% annuo, poiché il mercato trasforma PSKY da una storia di accordi a una storia di utili operativi, un'ipotesi ragionevole per un'azienda del settore dei media che sta uscendo da un'importante integrazione.

- IRR del 4,5% annuo: rendimento assoluto modesto, ma significativo se l'operazione supera senza problemi il vaglio normativo.

Caso alto: 15,29 dollari (44,0% di rendimento totale)

- CAGR dei ricavi dell'1,4% con un margine di utile netto del 3,9%, identico a quello del caso medio, ma con un migliore slancio dei ricavi grazie a una rampa DTC più rapida e alla monetizzazione dei diritti sportivi nel portafoglio NFL, UFC e Olimpiadi.

- CAGR dell'EPS del 15,1% fino al 2030, grazie alla crescita degli abbonati sulla piattaforma combinata che colma il divario con i 325 milioni di abbonati globali di Netflix.

- La compressione del multiplo si attenua al 3,8% annuo, il che implica che il mercato rivaluta PSKY come un concorrente di streaming scalato piuttosto che come un nome di media legacy con leva finanziaria

- IRR dell'8,0% annuo: l'ipotesi alta prevede che l'operazione si chiuda in modo pulito, che le sinergie arrivino prima del previsto e che la piattaforma DTC dimostri una reale trazione competitiva prima del 2028.

Conviene investire in Paramount Skydance Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PSKY, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Paramount Skydance Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PSKY su TIKR gratuitamente →