Statistiche chiave per le azioni Dominion

- Intervallo di 52 settimane: da $50,8 a $67,6

- Prezzo attuale: 63,2 dollari

- Obiettivo medio: 65,8 dollari

- Obiettivo alto: 69 dollari

- Obiettivo del modello TIKR (dicembre 2030): $91,6

Cosa è successo?

Dominion Energy(D), l'azienda elettrica e del gas regolamentata che serve la Virginia, la Carolina del Nord e la Carolina del Sud, ha aumentato a febbraio il suo piano quinquennale di investimenti di capitale del 30%, portandolo a 65 miliardi di dollari, mentre il suo progetto Coastal Virginia Offshore Wind, un impianto eolico offshore da 2,6 gigawatt che alimenterà più di 600.000 abitazioni, ha superato il 70% di completamento; attualmente il titolo Dominion Energy è quotato a 63,20 dollari.

L'aumento del piano di capitale, annunciato il 23 febbraio, riflette l'aumento della domanda di elettricità da parte dei data center in Virginia, dove Dominion serve il più grande mercato di data center del mondo, con una capacità contrattuale che ora supera i 48,5 gigawatt, grazie all'espansione di clienti come Alphabet, Amazon, Microsoft e Meta per soddisfare i carichi di lavoro di AI e cloud computing.

Il segnale della domanda è già presente nei dati finanziari: le vendite di elettricità normalizzate in base alle condizioni atmosferiche nell'area di servizio di Dominion in Virginia sono cresciute del 5,4% nel 2025, tutti i 20 giorni di picco della domanda registrati nella zona di Dominion si sono verificati negli ultimi 14 mesi e oltre 20 gigawatt di contratti di servizio elettrico firmati confermano che il carico non è speculativo.

Il progetto CVOW, che inizialmente doveva essere completato entro la fine del 2026, ora punta all'inizio del 2027, dopo che un ordine di stop ai lavori dell'amministrazione Trump a dicembre ha aggiunto ritardi e fatto salire i costi totali del progetto a 11,5 miliardi di dollari da 11,2 miliardi di dollari, con ogni trimestre aggiuntivo rispetto all'attuale tabella di marcia che si stima aggiunga 150-200 milioni di dollari di costi.

Steven Ridge, vicepresidente esecutivo e direttore finanziario, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "ora ci aspettiamo di raggiungere la metà superiore del tasso di crescita del 5%-7% a partire dal 2028", grazie a investimenti più regolamentati e a una crescita della base tariffaria che aumenta di circa il 10% all'anno fino al 2030.

La Virginia State Corporation Commission di Dominion ha approvato un certificato di pubblica convenienza per il Chesterfield Energy Reliability Center, un impianto di generazione a gas da circa 1 gigawatt, del costo di circa 1,5 miliardi di dollari, che entrerà in servizio nel 2029, affrontando quella che i regolatori hanno descritto come un'imminente minaccia per l'affidabilità, dato che il carico dei data center continua a crescere.

Il parere di Wall Street sul titolo D

Il piano di capitale da 65 miliardi di dollari trasforma il titolo Dominion Energy da un veicolo di rendimento con un eccesso di CVOW in un compounder di crescita regolamentata, e il compounder avviene in un territorio di servizio in cui la visibilità della domanda si estende per due decenni.

L'EPS di Dominion Energy per il 2026, pari a 3,59 dollari, che crescerà a 3,82 dollari nel 2027 e a 4,07 dollari nel 2028, riflette la cadenza di recupero normativo descritta da Ridge: un anno di recupero nel 2026 grazie agli sgravi tariffari della Virginia e della Carolina del Sud, seguito da un'accelerazione nella parte posteriore, man mano che i 65 miliardi di dollari di capitale di base si inseriscono nelle tariffe, il tutto ancorato da un CAGR del 10% annuo della base tariffaria fino al 2030.

Il titolo Dominion Energy ha un profilo analitico fortemente ponderato per le posizioni di hold, con 16 hold, 3 buy o outperform e 1 underperform tra i 20 analisti che lo coprono, e un target medio a 12 mesi di 65,81 dollari che rappresenta il 4,1% di upside, in quanto la strada attende che l'installazione delle turbine CVOW si riduca e che la guidance di crescita degli EPS della metà superiore diventi visibile nei risultati riportati.

Lo spread tra i 59 e i 69 dollari è più ristretto di quanto il caso d'investimento giustifichi: il prezzo minimo di 59 dollari prevede un superamento dei costi del CVOW oltre l'attuale budget di 11,5 miliardi di dollari, oltre agli attriti normativi sul caso tariffario della Carolina del Sud, mentre il tetto massimo di 69 dollari implica un completamento pulito del CVOW, risultati costruttivi del SCC e la rampa di carico del centro dati con il backlog dell'ESA firmato.

Scambiato a circa 17,6x l'EPS 2026E di 3,59 dollari, a fronte di un tasso di crescita dell'EPS a lungo termine compreso tra il 5% e il 7% e ancorato a un programma di capitale regolamentato da 65 miliardi di dollari, il titolo Dominion Energy è valutato in modo equo ai prezzi attuali, con un catalizzatore di rivalutazione che dipende dal raggiungimento dell'operatività commerciale di CVOW e dalla concretizzazione della metà superiore della guidance di crescita dell'EPS nel 2028.

Il progetto CVOW rimane l'unica variabile che può far fallire la tesi: ogni trimestre aggiuntivo di ritardo nell'installazione delle turbine oltre il luglio 2027 aggiunge 150-200 milioni di dollari di costi e, sebbene la partnership di Stonepeak ne assorba una parte, un superamento significativo metterebbe sotto pressione sia i parametri di credito che il rapporto normativo con la Virginia SCC.

I risultati del 1° trimestre 2026, previsti per il 1° maggio, forniranno il primo aggiornamento sull'avanzamento dell'installazione delle turbine da febbraio e confermeranno se la crescita delle vendite in Virginia, normalizzata dalle condizioni atmosferiche, sta sostenendo un tasso superiore al 5% che giustifica l'entità del programma di capitale.

I dati finanziari di Dominion Energy

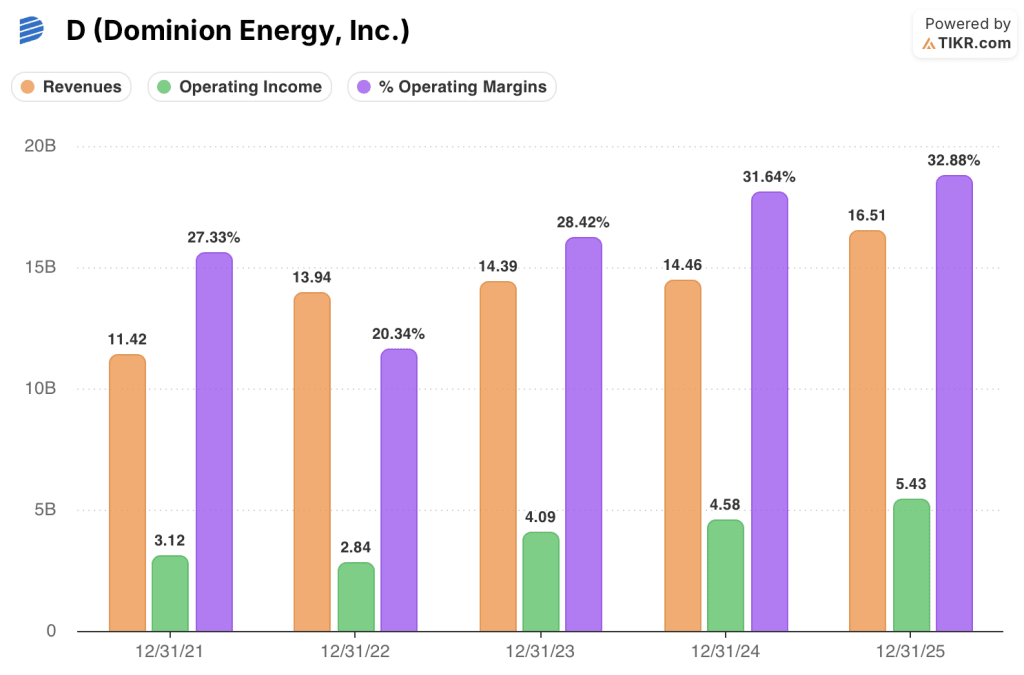

Il reddito operativo di Dominion Energy è cresciuto del 18,6% a 5,43 miliardi di dollari nell'anno fiscale 2025, il più forte miglioramento annuale dal 2023, mentre i ricavi sono cresciuti del 14,2% a 16,51 miliardi di dollari, grazie all'aumento delle tariffe in Virginia e all'aumento dell'utilizzo dei clienti prodotto dall'espansione del carico del centro dati.

L'accelerazione dei ricavi riflette la stessa dinamica della domanda che Ridge e Blue hanno descritto nella telefonata di presentazione degli utili: le vendite in Virginia, in condizioni meteorologiche normali, sono cresciute del 5,4% nel 2025 e il recupero della base tariffaria derivante dal processo di revisione biennale ha permesso a Dominion di iniziare a guadagnare sul capitale già investito anziché assorbire il ritardo che aveva compresso i margini negli anni precedenti.

I margini operativi sono aumentati dal 31,6% nell'anno fiscale 2024 al 32,9% nell'anno fiscale 2025, continuando una ripresa dal minimo del 20,3% nell'anno fiscale 2022, una traiettoria pluriennale che riflette l'attenzione di Dominion, dopo la revisione aziendale, sulla qualità degli utili delle utility regolamentate rispetto alle vendite di asset e agli oneri di ristrutturazione che hanno pesato sui risultati precedenti.

I costi operativi e di manutenzione sono rimasti sostanzialmente invariati a 3,50 miliardi di dollari nell'anno fiscale 2025 rispetto ai 3,52 miliardi di dollari dell'anno fiscale 2024, anche se i ricavi sono cresciuti del 14,2%, segno della disciplina sull'efficienza operativa che Bob Blue ha citato come priorità strutturale e che sarà messa alla prova man mano che il programma di capitale da 65 miliardi di dollari si diffonderà e le pressioni sui costi operativi e di manutenzione derivanti dal completamento del CVOW si riverseranno sul conto economico.

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR, pari a 92 dollari, presuppone un CAGR dei ricavi del 6,2% annuo fino al 2030, con margini di reddito netto del 20,2%, una serie di input basati sul CAGR della base tariffaria del 10% a cui Dominion si è attenuta, sul portafoglio firmato di ESA e CLOA che copre la previsione di domanda fino al 2045 e sulla cadenza di recupero normativo che Ridge ha descritto come orientata verso la metà superiore dell'intervallo di crescita degli EPS dal 5% al 7% a partire dal 2028.

Con un rendimento totale del 45% in 4,7 anni, il titolo Dominion Energy è valutato in modo equo ai prezzi attuali - il rendimento del modello è reale, ma è ponderato sul back-end e dipende dal fatto che CVOW superi il rischio di costruzione finale.

La distanza tra un minimo di 78 dollari e un massimo di 104 dollari si riduce a due eventi in sequenza: CVOW raggiunga l'operatività commerciale nei tempi previsti e la Virginia SCC confermi il trattamento costruttivo del programma di capitale da 65 miliardi di dollari nei casi tariffari fino al 2030.

Caso basso (CAGR dei ricavi del 5,6%, margine di reddito netto del 20,1% → obiettivo 78 dollari, 4,6% annualizzato)

- L'installazione delle turbine CVOW si estende oltre il luglio 2027, aggiungendo 300 milioni di dollari o più di costi oltre all'attuale budget di 11,5 miliardi di dollari, facendo pressione sui parametri di credito verso la soglia di declassamento di Moody's.

- Il caso tariffario della Carolina del Sud produce un risultato meno costruttivo del previsto, ritardando il recupero di 1,4 miliardi di dollari investiti nel sistema DESC dal 2023.

- Il CAGR dei ricavi del 5,6% riflette una rampa dei data center modesta, inferiore al ritmo previsto dall'ESA, con il doppio anno di interruzione di Millstone nel 2026 e l'incertezza del credito di 45Z che aggiungono un ulteriore freno agli utili.

Caso alto (CAGR dei ricavi del 6,9%, margine di utile netto del 19,9% → obiettivo di 104 dollari, 11,0% annualizzato)

- CVOW raggiunge l'operatività commerciale all'inizio del 2027 con l'attuale budget di 11,5 miliardi di dollari, eliminando il sovraccarico di costi del progetto e innescando la cadenza del recupero normativo con la partnership di finanziamento di Stonepeak intatta

- Il premio di trasmissione di 5 miliardi di dollari di PJM, il più grande mai concesso a Dominion Energy Virginia, inizia a contribuire ai guadagni della base tariffaria prima del previsto, mentre i lavori di aggiornamento della rete avanzano fino al 2032.

- La crescita del carico dei centri dati presso i clienti ESA esistenti accelera rispetto alle previsioni di base, facendo avanzare gli investimenti di capitale incrementali fino al 2027 e al 2028.

Il caso intermedio richiede una crescita dei ricavi del 6,2% e margini di reddito netto del 20,2% fino al 2030, una traiettoria già supportata dai risultati operativi del 2025, e non richiede un'espansione del multiplo rispetto all'attuale P/E di circa 17,6x.

Il rapporto capitale/debito pre-lavoro del CFO di Moody's per il 2025 ha raggiunto il livello più alto dal 2012, le vendite in condizioni meteorologiche normali in Virginia stanno registrando una crescita del 5,4% e oltre il 70% del CVOW è stato completato e la prima alimentazione della rete elettrica è prevista per la fine di marzo.

Conviene investire in Dominion Energy, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo D, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Dominion Energy, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni D su TIKR gratuitamente →