Statistiche chiave del titolo Enphase

- Intervallo di 52 settimane: da $25,8 a $55,4

- Prezzo attuale: 32 dollari.

- Obiettivo medio: 45,8 dollari

- Obiettivo alto: 85 dollari

- Obiettivo del modello TIKR (dicembre 2030): $55,3

Cosa è successo?

Enphase Energy(ENPH), l'azienda produttrice di microinverter che convertono l'energia solare sui tetti in energia domestica utilizzabile, viene scambiata a 32,04 dollari - vicino ai minimi di due anni - nonostante la domanda di sell-through del quarto trimestre abbia raggiunto il livello più alto in più di due anni.

Ilfatturato del quarto trimestre del 2025, pari a 343,3 milioni di dollari, ha battuto le stime di consenso di 340,6 milioni di dollari e Enphase ha previsto per il primo trimestre del 2026 un fatturato compreso tra 270 e 300 milioni di dollari, superiore ai 264,6 milioni di dollari attesi dagli analisti.

Il sell-through di microinverter e batterie - il tasso effettivo con cui gli installatori distribuiscono i prodotti ai clienti finali - è aumentato del 21% su base sequenziale nel quarto trimestre, segnalando che l'inventario del canale si è liberato e che la domanda reale si sta riprendendo dal suo minimo storico.

Badrinarayanan Kothandaraman, presidente e amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "il primo trimestre segna il punto più basso per la domanda sottostante, con un miglioramento previsto fino al 2026, in particolare nella seconda metà", ancorando le prospettive future dell'azienda a tre fattori di spinta: l'aumento delle tariffe dei servizi pubblici nel Nord-Est e nel Midwest, le nuove strutture di finanziamento con leasing prepagato che sostituiscono il credito d'imposta residenziale della Sezione 25D, ormai scaduto, e l'atteso allentamento dei tassi d'interesse nel corso dell'anno.

Il percorso di ENPH verso la ripresa nei prossimi tre-cinque anni si basa ora su cinque leve di esecuzione specifiche: L'espansione di IQ Battery 10C a 50 ulteriori approvazioni da parte delle utility, la scalata del microinverter commerciale IQ9 GaN nel nuovo mercato commerciale da 400 milioni di dollari a 480 volt, le campagne di retrofit delle batterie rivolte ai circa 475.000 sistemi Enphase installati nei Paesi Bassi, una piattaforma di batterie di quinta generazione che punta a una densità energetica superiore del 50% a un costo inferiore del 40% e un progetto pilota di leasing prepagato attualmente in corso in quattro Stati con più di 40 installatori.

Il 6 aprile Enphase ha reso noto l'accordo siglato il 31 marzo per la vendita di 235 milioni di dollari di crediti d'imposta sulla produzione manifatturiera avanzata (Section 45X Advanced Manufacturing Production Tax Credits) - crediti federali ottenuti per componenti di microinverter prodotti negli Stati Uniti - per 218,55 milioni di dollari in contanti, monetizzando le attività fiscali sulla produzione a 93 centesimi di dollaro e riducendo la guidance sul margine lordo GAAP del primo trimestre di circa 6,7 punti percentuali.

Il parere di Wall Street sul titolo ENPH

La vittoria del Q4 e la guidance per il Q1 superiore al consenso segnano la prima volta in 18 mesi che Enphase ha mantenuto le sue previsioni trimestrali iniziali invece di tagliarle, cosa che J.P. Morgan ha definito come un primo segnale che la visibilità futura dell'azienda sta iniziando a migliorare.

Le stime di consenso sui ricavi del titolo Enphase si attestano a 1,25 miliardi di dollari per l'esercizio 26 - un calo del 15,3% rispetto agli 1,47 miliardi di dollari dell'esercizio 25 - ma il flusso di cassa libero dovrebbe salire del 311% a 0,39 miliardi di dollari grazie ai tagli dei costi e alla rimozione delle distorsioni dell'inventario "safe harbor" che normalizzano il quadro della generazione di cassa; l'EPS normalizzato di 2 dollari.21 dollari per l'esercizio 26, che salirà a 2,71 dollari nell'esercizio 27 e a 3,13 dollari nell'esercizio 28, grazie alla rampa commerciale dell'IQ9 e alle campagne di retrofit delle batterie olandesi descritte da Kothandaraman durante la telefonata per il quarto trimestre.

Otto analisti valutano il titolo Enphase come Buy o Strong Buy e tre lo valutano Outperform, contro 17 Hold e cinque Sells, con un obiettivo di prezzo medio di 45,76 dollari - che implica un rialzo del 42,8% rispetto alla chiusura del 7 aprile - mentre Wall Street attende la conferma che il miglioramento dei ricavi sequenziali del secondo trimestre si materializzi durante la telefonata sugli utili del 28 aprile.

L'ipotesi ribassista di 27 dollari e quella rialzista di 85 dollari rivelano un vero e proprio dibattito: i ribassisti prevedono una prolungata distruzione della domanda residenziale statunitense a causa della scadenza del credito della Sezione 25D e una pressione tariffaria sostenuta sui margini, mentre i rialzisti considerano la rampa commerciale dell'IQ9 e il retrofit delle batterie olandesi come nuovi flussi di entrate che spostano il mix del mercato finale di ENPH al di là del settore residenziale.

Scambiato a circa 14x l'EPS normalizzato a 2,21 dollari contro un P/E storico a cinque anni più vicino a 30x, il titolo Enphase è sottovalutato dato che la compressione degli utili è dovuta a uno shock politico di un anno - la scadenza del credito 25D - piuttosto che a un deterioramento strutturale del settore dei microinverter.

La conferma da parte di Kothandaraman che il progetto pilota di locazione prepagata è attivo in quattro stati con 40 installatori fornisce la prima prova concreta che un finanziamento commerciale sostitutivo del credito d'imposta residenziale è operativo e non solo teorico.

Se il programma di retrofit delle batterie olandesi o la rampa commerciale di IQ9 dovessero bloccarsi, sia il recupero dei margini che la riaccelerazione dei ricavi si allungherebbero di almeno due o quattro trimestri, facendo slittare notevolmente il prezzo obiettivo medio di TIKR.

L'unico dato da tenere d'occhio il 28 aprile sarà la guidance sui ricavi del secondo trimestre: qualsiasi cifra superiore a 300 milioni di dollari confermerà che il primo trimestre è stato davvero il punto di minimo e che il leasing prepagato e la rampa commerciale si stanno spostando dalla fase pilota a quella di scala.

Conto economico del titolo Enphase Energy

L'utile lordo di Enphase è sceso a 0,45 miliardi di dollari nell'anno fiscale 25 - un calo del 4,9% rispetto ai già compressi 0,47 miliardi di dollari dell'anno fiscale 24 - portando i margini lordi al 30,4%, il livello più basso in almeno quattro anni fiscali.

La compressione dei margini lordi è direttamente riconducibile al trattamento contabile dei crediti d'imposta della Sezione 45X, in cui 235 milioni di dollari di crediti generati nel 2025 sono stati venduti al di sotto del valore nominale e l'impatto associato riduce i margini lordi GAAP riportati, aggravando la resistenza tariffaria di 5,1 punti percentuali che Kothandaraman ha quantificato nella telefonata del quarto trimestre.

Il reddito operativo di ENPH è risalito a 0,16 miliardi di dollari nell'esercizio 25 - con un miglioramento dell'82,1% rispetto al minimo di 0,09 miliardi di dollari dell'esercizio 24 - mentre i margini operativi sono passati dal 6,8% all'11,2%, a dimostrazione del fatto che la disciplina dei costi e la riduzione della forza lavoro si stanno traducendo in una leva operativa, anche se i margini lordi rimangono sotto pressione.

La tensione nel conto economico è reale: Il margine lordo di ENPH, pari al 30,4% nell'esercizio 25, è ben al di sotto del margine lordo del 46,2% registrato nell'esercizio 23, e il percorso di recupero dipende dal fatto che la batteria di quinta generazione consenta di ottenere la riduzione dei costi promessa del 40% e che il microinverter commerciale IQ9 generi i margini superiori giustificati dall'elevato contenuto nazionale e dalla conformità al FEOC.

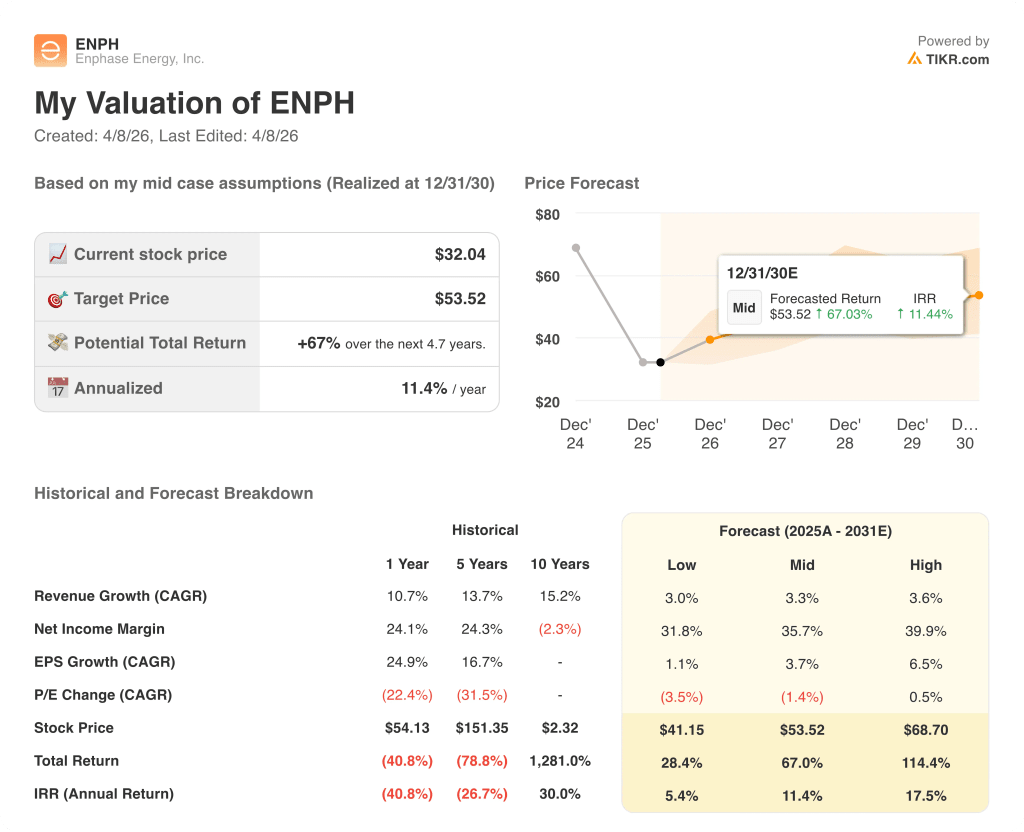

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR fornisce un obiettivo di prezzo di 53,52 dollari con una crescita dei ricavi di appena il 3,3% annuo fino al 2030 - una frazione del CAGR storico quinquennale del 13,7% di ENPH - il che implica che il modello valuta una perdita di valore quasi permanente della domanda che i dati di vendita del quarto trimestre e la pipeline commerciale di IQ9 non supportano.

A 32,04 dollari, con il modello che richiede solo una crescita dei ricavi del 3,3% per generare un rendimento totale del 67%, ENPH è sottovalutata - il multiplo prezza un crollo strutturale che i dati aziendali sottostanti non hanno confermato.

Il punto centrale del caso d'investimento di ENPH non è la ripresa del solare residenziale, ma la possibilità che i ricavi del solare commerciale e del retrofit delle batterie crescano abbastanza velocemente da compensare il calo del residenziale prima che gli investitori perdano la pazienza.

Caso basso - Se il progetto pilota di leasing prepagato si blocca, l'adozione di retrofit olandesi ritarda e le tariffe persistono, i ricavi crescono intorno al 3,0% e i margini si stabilizzano vicino al 31,8% → rendimento annualizzato del 5,4%, prezzo obiettivo 41 dollari.

Caso medio - Con la rampa commerciale dell'IQ9 che porta alla scala iniziale, i retrofit delle batterie che si diffondono in Europa e la batteria di quinta generazione che viene lanciata nel quarto trimestre, il fatturato cresce vicino al 3,3% e i margini del reddito netto migliorano verso il 35,7% → 11,4% di rendimento annualizzato, prezzo obiettivo 54 dollari.

Caso alto - Se il solare commerciale conquista una quota di mercato significativa e la campagna di retrofit delle batterie olandesi porta a un volume sostenuto superiore all'obiettivo di 100 eventi di Kothandaraman, il fatturato raggiunge circa il 3,6% e i margini di utile netto si avvicinano al 39,9% → 17,5% di rendimento annualizzato, prezzo obiettivo 69 dollari.

Il caso intermedio prevede che il fatturato del secondo trimestre 2026 confermi il minimo, che la batteria di quinta generazione inizi a funzionare nel terzo trimestre, come previsto, e che non ci sia un'espansione multipla, ma solo l'esecuzione delle iniziative di prodotto e di mercato già annunciate, verso un prezzo obiettivo di 54 dollari.

In questo momento, le prove sono favorevoli: le scorte del canale sono scarse, il sell-through del quarto trimestre è aumentato del 21% su base sequenziale, raggiungendo un massimo di due anni, il backlog commerciale di IQ9 ha già superato le 50.000 unità per il primo trimestre e il programma di eventi per i proprietari di case nei Paesi Bassi ha generato preordini dai dieci eventi iniziali, rendendo il mid-case lo scenario reale, non un'aspirazione.

Conviene investire in Enphase Energy, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ENPH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Enphase Energy, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ENPH su TIKR gratuitamente →