Statistiche chiave per il titolo Freshpet

- Intervallo di 52 settimane: $46,8 - $89,8

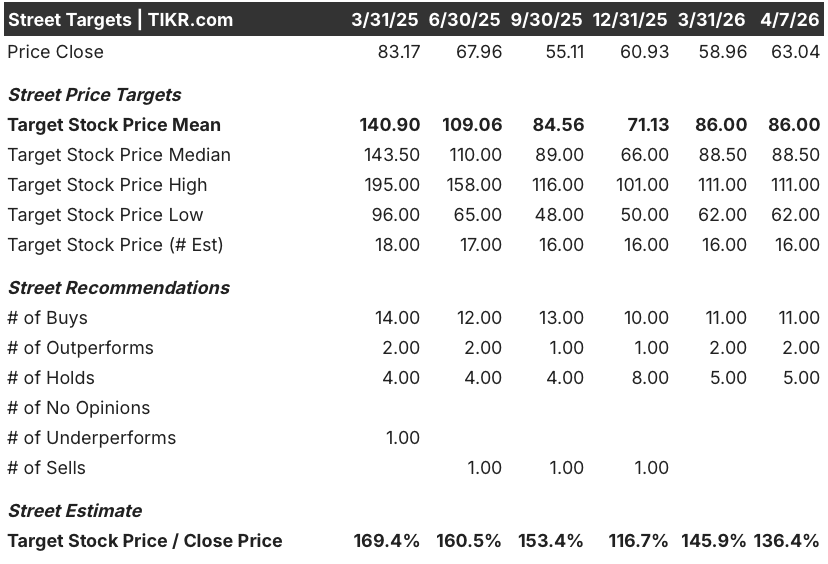

- Prezzo attuale: 63 dollari

- Obiettivo medio: 86 dollari

- Obiettivo alto: $111

- Obiettivo del modello di valutazione: 105,7 dollari

Cosa è successo?

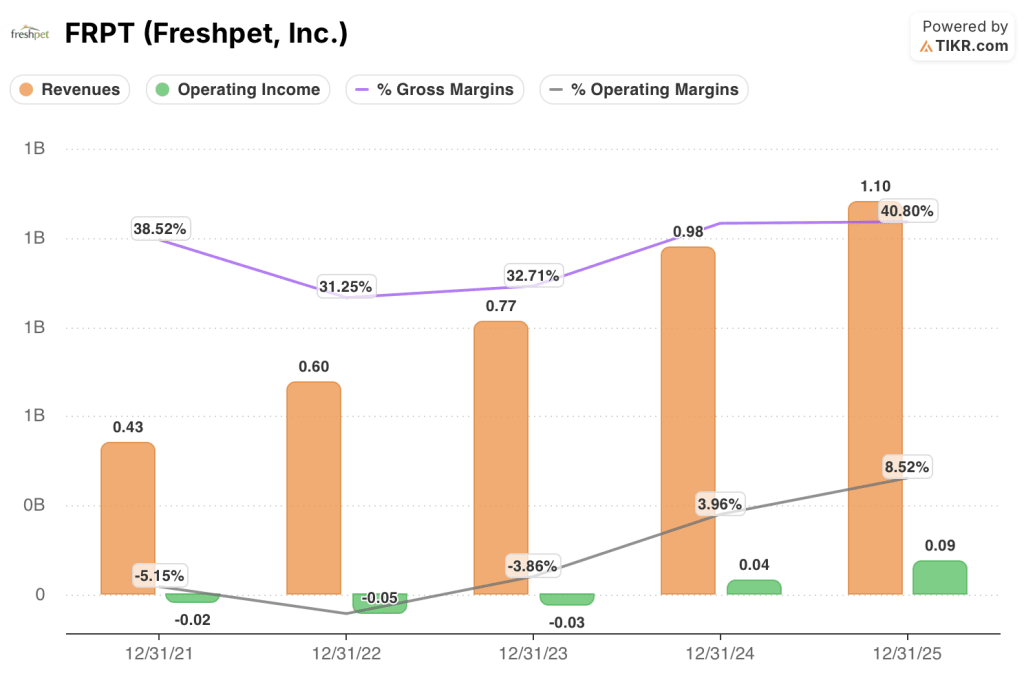

Freshpet (FRPT), azienda produttrice di cibo fresco refrigerato per cani venduto attraverso una rete proprietaria di frigoriferi all'interno dei negozi, ha superato per la prima volta nel 2025 il miliardo di dollari di fatturato annuo, mentre l'utile operativo è aumentato del 143% rispetto all'anno precedente, eppure il titolo Freshpet è ancora quotato a 63 dollari, meno della metà del suo massimo di 52 settimane di 89,80 dollari.

Il 24 febbraio Morgan Stanley ha portato FRPT a overweight (sovrappesare), alzando l'obiettivo di prezzo a 90 dollari da 71 dollari, citando la riduzione del rischio competitivo da parte di General Mills dopo la tiepida risposta dei consumatori al lancio di Love Made Fresh di Blue Buffalo, un alimento fresco per cani rivale che non è riuscito a ottenere una trazione significativa.

La storia dei margini dietro questo upgrade è più difficile da respingere dell'upgrade stesso: il margine lordo rettificato ha raggiunto il 48,4% nel quarto trimestre del 2025, l'utile operativo è diventato positivo per l'intero anno con l'8,5% del fatturato e l'azienda ha raggiunto un free cash flow positivo di 12,4 milioni di dollari nel 2025 dopo anni di consumo di liquidità per finanziare il frigorifero e l'ampliamento della produzione.

La questione del fossato competitivo - se la scala di produzione, la rete di frigoriferi e la brand equity di Freshpet potessero sopravvivere a un'ondata di concorrenti ben finanziati - ha avuto una risposta concreta l'anno scorso, e il risultato di Freshpet è stato una sovraperformance di categoria di oltre 10 punti percentuali nonostante l'ingresso simultaneo di General Mills, Purina e altri.

William Cyr, amministratore delegato, ha dichiarato nel corso della conferenza stampa sugli utili del quarto trimestre del 2025 che "siamo fermamente convinti di avere un vantaggio unico e convincente non solo nella produzione, ma anche nella qualità e nell'attrattiva del prodotto, che può essere migliorato attraverso il marketing", collegando questa affermazione direttamente alla prima linea dell'azienda che utilizza una tecnologia di produzione innovativa, che ha iniziato a consegnare i prodotti ai clienti a gennaio.

Il progetto, della durata di 3-5 anni, si basa su tre fattori determinanti: un mercato totale indirizzabile Cyr stimato a 36 milioni di famiglie (rispetto ai 33 milioni di un anno fa), un'espansione omnichannel, ancorata da un'attività DTC in crescita del 40% nel 2025, che ora rappresenta il 14% delle vendite totali, e un programma di retrofit della tecnologia di produzione che, secondo il management, consentirà di ottenere significativi miglioramenti in termini di produzione e rendimento nella rete di linee esistenti senza richiedere un nuovo impianto.

Il parere di Wall Street sul titolo FRPT

La decelerazione della crescita del 2025 dal 27% al 13% è stata il catalizzatore del crollo del 58% di FRPT, ma i risultati del quarto trimestre hanno mostrato una leva operativa che la tesi ribassista non aveva mai assegnato a questo business: i margini dell'EBITDA rettificato si sono ampliati al 17,8% per l'intero anno, mentre la società ha contemporaneamente raggiunto il suo primo free cash flow positivo.

Le stime di consenso sul fatturato di Freshpet per il 2026 si attestano a 1,20 miliardi di dollari, il che implica una crescita dell'8,9%, mentre l'EBITDA dovrebbe attestarsi a 210 milioni di dollari nel punto intermedio della guidance: entrambi i numeri si basano su un'azienda che ha appena dimostrato di aver ampliato i margini di profitto e al contempo di aver affrontato il rallentamento di categoria più marcato degli ultimi dieci anni.

Tredici analisti su 16 valutano attualmente FRPT come buy o outperform, con un obiettivo di prezzo medio di 86,00 dollari, che implica un rialzo del 36,4% rispetto ai livelli attuali - una configurazione in cui Wall Street attende i dati di consumo del primo trimestre del 2026 per confermare se i pivot pubblicitari e omnichannel stiano generando i guadagni di penetrazione domestica che la società si aspetta.

Lo spread del target da $62 a $111 riflette un vero e proprio dibattito: l'estremo basso prezza uno scenario in cui la crescita del 7-10% diventa il nuovo tetto per un'azienda che il mercato una volta prezzava per una capitalizzazione superiore al 25%, mentre l'estremo alto di $111 è ancorato a uno scenario in cui la tecnologia di produzione e l'espansione dell'isola di frigoriferi riportano FRPT verso un multiplo da azienda in crescita.

A circa 19x l'EBITDA 2026E, FRPT è sottovalutata a fronte di una traiettoria dei margini che punta a margini EBITDA del 20%-22% nel 2027, una posizione competitiva che ha respinto tutti i principali concorrenti nel 2025 e una rete di frigoriferi di 39.347 unità che nessun nuovo concorrente può replicare rapidamente.

Un segnale degno di nota: Il direttore finanziario John O'Connor, alla sua seconda settimana di lavoro, in occasione della conferenza stampa sugli utili del 23 febbraio, ha dichiarato che il lungo percorso di crescita dell'azienda è "supportato da solide fondamenta e da un'interessante opportunità a lungo termine" - un linguaggio da nuovo direttore finanziario che ha scelto di entrare in azienda, non di ereditare il ruolo.

Il rischio è semplice: la guida all'EBITDA per il 2026 non presuppone un aumento sostanziale delle spese per i compensi degli incentivi, e se la crescita del fatturato si attesta sulla fascia bassa dell'intervallo tra il 7% e il 10%, la leva operativa necessaria per spingere i margini verso gli obiettivi del 2027 non si concretizzerà.

L'elemento catalizzatore da tenere d'occhio è rappresentato dai dati sulle vendite nette e sulla penetrazione domestica del primo trimestre 2026, in particolare se la crescita dei consumi misurata da Nielsen si manterrà al ritmo del 9% del quarto trimestre 2025 o al di sopra, ora che il rumore della tempesta si è dissolto.

Conto economico di Freshpet

L'utile operativo di Freshpet ha raggiunto i 90 milioni di dollari nell'anno fiscale 2025 - con un margine operativo dell'8,5% - dopo aver registrato un utile operativo negativo in ciascuno dei tre anni precedenti, dimostrando chiaramente che la scala produttiva dell'azienda ha superato una soglia di redditività strutturale.

Il motore di questa inflessione è la leva dell'impianto: l'utile lordo è cresciuto del 13,6% nel 2025, raggiungendo i 450 milioni di dollari, mentre le spese operative totali sono rimaste invariate a 360 milioni di dollari, una combinazione che non ha richiesto nuove assunzioni significative e che, secondo le previsioni della dirigenza, continuerà nel 2026 con l'esaurimento dei volumi della base installata esistente.

Il margine lordo di FRPT è passato dal 31,2% del 2022 al 40,8% del 2025, con un recupero di 960 punti base grazie alla riduzione dei costi di qualità, alla migliore efficienza delle linee nell'ambito del programma di eccellenza delle prestazioni di Freshpet e all'affievolimento dei costi di avviamento che hanno ridotto i margini durante la fase di costruzione della capacità dal 2021 al 2023.

Viene fuori la tensione del conto economico: Le spese generali, amministrative e di vendita si sono attestate a 330 milioni di dollari nel 2025, stabili rispetto all'anno precedente, ma il management ha previsto una crescita delle spese generali, amministrative e di vendita nel 2026, a causa dell'azzeramento dei compensi per gli incentivi e degli investimenti omnichannel, il che significa che il miglioramento dei margini lordi dovrà essere più impegnativo per garantire l'espansione dell'EBITDA al target del 2027.

Cosa dice il modello di valutazione?

Il modello TIKR valuta FRPT a 105,69 dollari entro il dicembre 2030, ipotizzando un CAGR dei ricavi del 9,4% e margini di reddito netto in espansione al 9,1% - input che, in particolare, sono più conservativi rispetto al Freshpet composto del 25% registrato in media nel decennio precedente e che generano comunque un rendimento totale del 67,6%.

FRPT è sottovalutata a 63 dollari: il mercato sta valutando un'attività in crescita strutturalmente compromessa, ma un'azienda che ha appena registrato il suo primo free cash flow positivo, ha ampliato i margini operativi del 143% e ha sovraperformato la sua categoria di 10 punti in un'ondata di concorrenza non ha il profilo di una perdita di valore permanente.

La vera domanda per gli investitori di FRPT

Il titolo è stato dimezzato rispetto ai massimi di 52 settimane e la guida alla crescita del 7-10% ha deluso un mercato abituato ad oltre il 25%, ma la possibilità che FRPT si rivaluti da qui dipende interamente da una variabile: se la storia dell'espansione dei margini continua a crescere anche quando il tasso di crescita del fatturato si normalizza.

Caso toro

- I margini operativi sono saliti all'8,5% nel 2025 dal 4,0% nel 2024 senza accelerazione dei volumi, dimostrando che l'effetto leva risiede nella struttura dei costi, non solo nella crescita dei ricavi.

- La nuova linea di tecnologia di produzione, ora in fase di consegna, mira a significativi miglioramenti della produzione e del rendimento in tutte le 16 linee esistenti - un programma di retrofit che il management ha descritto come un costo a una cifra per linea, non a due cifre.

- I frigoriferi a isola offrono una capacità di contenimento 2,5 volte superiore a quella di un frigorifero singolo standard; oggi sono presenti in 28 punti vendita, con un'espansione in attesa dei risultati dei test, e un'introduzione a livello nazionale aggiungerebbe una presenza incrementale significativa sugli scaffali senza nuove partnership di vendita al dettaglio.

- I 95,5 milioni di dollari ricavati dalla cessione di Ollie portano il saldo di cassa di FRPT a circa 400 milioni di dollari, fornendo la flessibilità di capitale necessaria per accelerare il programma dei frigoriferi a isola o il lancio della tecnologia di produzione a metà anno.

Caso Bear

- La previsione per il 2026 di un EBITDA tra i 205 e i 215 milioni di dollari rappresenta solo una crescita del 5%-10% rispetto al 2025, e la reimpostazione dei compensi per gli incentivi rappresenta da sola circa un terzo della crescita incrementale dei dollari delle spese generali, amministrative e di vendita, il che significa che la leva commerciale sottostante è più limitata di quanto non indichi il titolo.

- La penetrazione delle famiglie ha raggiunto i 15,2 milioni al 31 dicembre 2025, ancora ben al di sotto dei 36 milioni di famiglie TAM, ma il tasso di crescita del 10% su base annua non sta accelerando rispetto ai livelli dell'anno precedente, il che mette in dubbio la velocità con cui il divario di penetrazione si riduce.

- I costi dei fattori produttivi della carne bovina rimangono elevati e privi di copertura come il pollo, e il management ha esplicitamente indicato la carne bovina come l'unica sfida che i prezzi e il lavoro di formulazione non hanno completamente compensato verso il 2026.

- Il recupero del titolo da un calo del 58% richiede che il mercato riassegni un multiplo da azienda in crescita a un'attività che guida una crescita dei ricavi a una cifra - una rivalutazione che storicamente richiede diversi trimestri consecutivi di sorprese al rialzo, non solo uno.

Conviene investire in Freshpet, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FRPT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Freshpet, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FRPT su TIKR gratuitamente →