Statistiche chiave del titolo Kinder Morgan

- Intervallo di 52 settimane: da $23,9 a $34,7

- Prezzo attuale: 33 dollari

- Obiettivo alto: 43 dollari

Cosa è successo?

Kinder Morgan(KMI), l'operatore di gasdotti con sede a Houston che movimenta quotidianamente circa il 40% di tutta la produzione di gas naturale degli Stati Uniti, ha registrato un EBITDA rettificato di 8,4 miliardi di dollari, record di tutti i tempi nel 2025, mentre il suo portafoglio progetti è salito a 10 miliardi di dollari; il titolo è scambiato a 32,97 dollari, vicino al suo massimo di 52 settimane di 34,73 dollari.

TD Cowen ha alzato il suo obiettivo di prezzo a 35 dollari da 34 dollari il 22 gennaio dopo che KMI ha riportato un EPS rettificato per il quarto trimestre di 0,39 dollari, battendo il consenso di LSEG di 0,37 dollari, con un fatturato per il quarto trimestre di 4,51 miliardi di dollari che ha superato le stime di 4,31 miliardi di dollari con un margine del 5%.

I volumi di trasporto del gas naturale, ovvero i ricavi basati sulle tariffe che KMI ottiene quando il gas si muove attraverso la sua rete di gasdotti lunga 80.000 miglia, sono aumentati del 9% nel quarto trimestre, raggiungendo i 48,4 TBtu al giorno, grazie all'aumento delle consegne di gas naturale liquefatto (LNG) sul Tennessee Gas Pipeline, un'arteria critica che collega le forniture nazionali ai terminali di esportazione della Costa del Golfo.

L'espansione del portafoglio ordini ha anche determinato un upgrade del credito: il 16 gennaio S&P ha alzato il rating di KMI a BBB+, riconoscendo il rapporto debito netto/EBITDA di 3,8x, vicino alla fascia bassa dell'obiettivo di 3,5x-4,5x fissato dal management.

L'amministratore delegato Kimberly Dang ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "abbiamo un portafoglio progetti approvato di 10 miliardi di dollari e un enorme potenziale oltre al quale siamo pronti per un futuro molto eccitante", confermando la fiducia nella capacità dell'azienda di finanziare tutta la crescita con un flusso di cassa operativo annuale di 5,92 miliardi di dollari senza ricorrere ai mercati azionari.

La posizione competitiva di KMI nei prossimi tre-cinque anni poggia su tre pilastri di rinforzo: La domanda di gas di alimentazione GNL che si prevede quasi raddoppierà da 19,8 Bcf al giorno nel 2026 a oltre 34 Bcf al giorno entro il 2030, una serie di opportunità di progetti ombra che superano i 10 miliardi di dollari oltre il backlog approvato e tre progetti di gasdotti di punta, tra cui Mississippi Crossing e South System 4, già in linea con il budget e che stanno anticipando le date di entrata in servizio già al secondo trimestre del 2028.

L'opinione di Wall Street sul titolo KMI

Il portafoglio record di 10 miliardi di dollari, interamente finanziato dai 5,92 miliardi di dollari di flusso di cassa operativo annuo di KMI, consente alla società di aggiungere oltre 500 milioni di dollari di EBITDA annuo man mano che i progetti entreranno in servizio, portando TIKR a prevedere che l'EBITDA normalizzato raggiunga i 10,24 miliardi di dollari entro dicembre 2030.

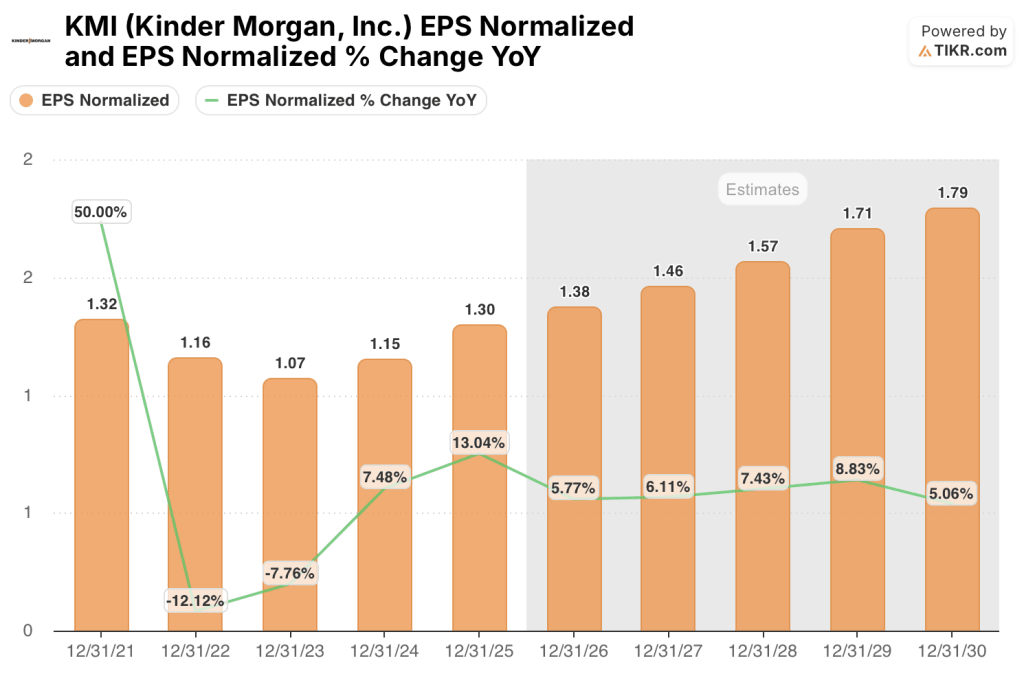

TIKR stima per il 2026 un EPS normalizzato di 1,38 dollari, che salirà a 1,46 dollari nel 2027, sostenuto da volumi di trasporto più elevati, dato che la domanda di gas di alimentazione GNL raggiungerà quest'anno la media record prevista di 19,8 Bcf al giorno, con un aumento del 19% rispetto alla media di 16,6 Bcf al giorno del 2025.

Dieci analisti valutano KMI come buy o outperform contro dieci hold e uno underperform, con un obiettivo di prezzo medio di 34,82 dollari che implica un rialzo del 5,6% rispetto a 32,97 dollari, in quanto si attende la prova che Mississippi Crossing e South System 4 traducano i dollari del backlog in EBITDA nei tempi previsti.

L'obiettivo alto di 43,00 dollari riflette la piena esecuzione del portafoglio di 10 miliardi di dollari e la prosecuzione della rampa di alimentazione del gas naturale liquefatto, mentre quello basso di 26,00 dollari si basa su uno scenario in cui i ritardi nei progetti o l'indebolimento del ciclo sanzionatorio del gas naturale liquefatto bloccano la traiettoria di crescita dell'EBITDA.

Cosa dice il modello di valutazione?

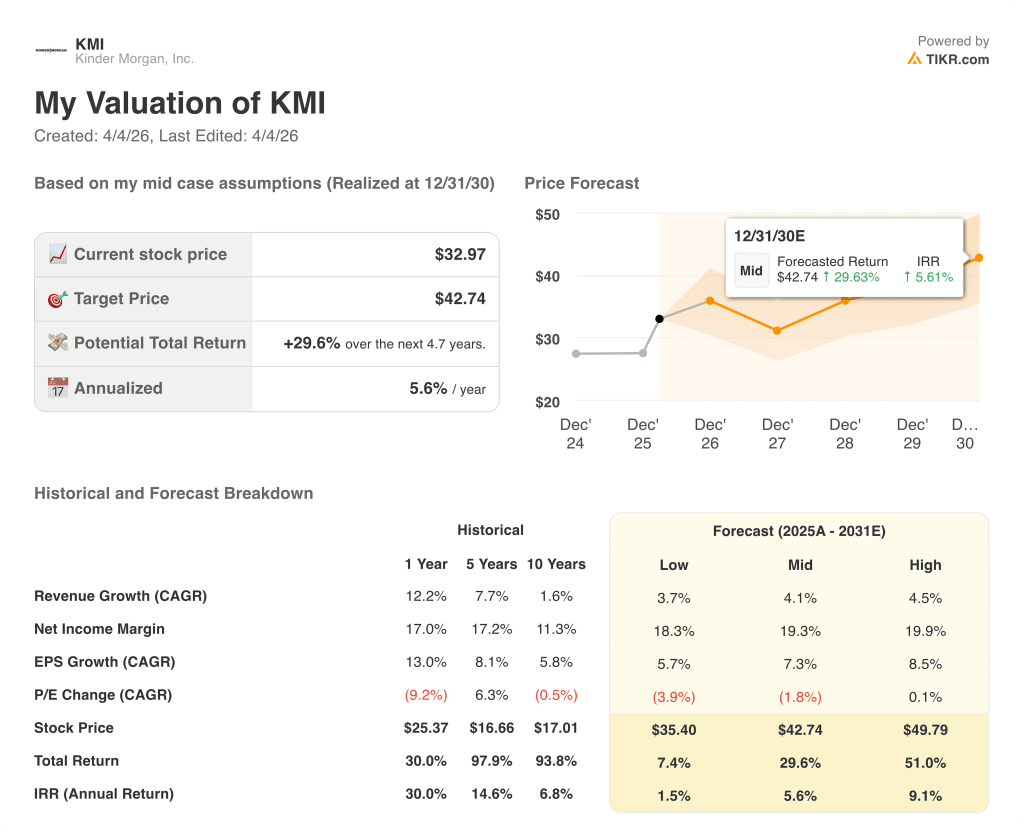

Al prezzo attuale, KMI è scambiata a circa 11,4 volte l'EBITDA 2026E di 8,68 miliardi di dollari, un premio modesto rispetto al suo intervallo storico quinquennale di 10x - 11x, ma l'obiettivo medio di TIKR di 42,74 dollari riflette un CAGR normalizzato dell'EPS del 7,3% fino al 2030, il che rende il titolo equamente valutato oggi con una tendenza al rialzo se l'esecuzione del backlog regge.

A circa 11,4 volte l'EBITDA 2026E di 8,68 miliardi di dollari, KMI tratta con un modesto premio rispetto alla sua media storica quinquennale di EV/EBITDA di circa 10x - 11x, ma il 7,3% di CAGR normalizzato degli EPS fino al 2030, ancorato da 500 milioni di dollari di aggiunte annuali di EBITDA dal backlog approvato, rende il titolo KMI equamente valutato con un percorso credibile di ri-valutazione più alto quando i progetti entreranno in servizio.

L'obiettivo di prezzo medio di TIKR, pari a 42,74 dollari, ipotizza che i 10 miliardi di dollari di portafoglio approvato si convertano a un multiplo di costruzione di 5,6x e che i contratti per il gas di alimentazione GNL, che hanno una struttura essenzialmente "take or pay", sostengano la crescita dell'EBITDA da 8,68 miliardi di dollari nel 2026 a 10,24 miliardi di dollari entro il 2030.

Il segnale operativo più forte è l'utilizzo dei gasdotti, già al 90% nei cinque maggiori gasdotti di KMI, rispetto al 74% del 2016, in quanto la riduzione della capacità costringe gli spedizionieri a sottoscrivere contratti della durata media di 7-8 anni, rispetto ai 5-6 anni precedenti.

Il rischio principale del modello è un rallentamento delle sanzioni per i nuovi progetti GNL sulla costa del Golfo degli Stati Uniti, che comprimerebbe lo shadow backlog e limiterebbe la traiettoria di crescita dell'EBITDA oltre il 2027.

Il certificato finale FERC di Mississippi Crossing, previsto per il 31 luglio, è l'evento da tenere d'occhio nel breve termine, in quanto una sentenza puntuale confermerebbe la data di entrata in servizio nel secondo trimestre del 2028 e convaliderebbe la cadenza di accumulo del portafoglio alla base del target di 42,74 dollari di TIKR.

Conviene investire in Kinder Morgan, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo KMI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Kinder Morgan, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KMI su TIKR gratuitamente →