Statistiche chiave per il titolo WEC Energy

- Intervallo di 52 settimane: da $100,6 a $118,5

- Prezzo attuale: 117,6 dollari

- Obiettivo alto: 140 dollari

Cosa è successo?

WEC Energy Group(WEC), un'azienda elettrica e di gas naturale regolamentata che serve 4,7 milioni di clienti in Wisconsin, Illinois, Michigan e Minnesota, sta realizzando un piano di espansione del capitale da 37,5 miliardi di dollari fino al 2030, con 3,9 gigawatt di nuova domanda di data center, e le azioni sono scambiate a 117,58 dollari, vicino al massimo da 52 settimane di 118,53 dollari.

La pubblicazione degli utili del quarto trimestre 2025 ha confermato il catalizzatore: WEC ha registrato un utile per azione rettificato per l'esercizio 2025 di 5,27 dollari, in crescita dell'8% rispetto all'anno precedente, battendo il consenso LSEG di 1,40 dollari su base trimestrale, annunciando al contempo un aumento del piano di capitale di 1 miliardo di dollari legato alla decisione di Microsoft di espandere il suo campus di data center di Mount Pleasant, nel Wisconsin, di altri 15 edifici.

Alla base di questa espansione, il segmento Wisconsin di WEC, l'attività principale di utility regolamentata dell'azienda e il principale motore di guadagno, ha registrato un utile netto di 1,05 miliardi di dollari nell'esercizio 2025, con un aumento del 22,2% rispetto all'anno precedente, mentre le forniture totali di energia elettrica al dettaglio nello Stato sono aumentate del 2,2% e si prevede che la domanda commerciale e industriale di grandi dimensioni crescerà del 5,8% solo nel 2026, grazie all'aumento del carico dei centri dati.

A gennaio, il Consiglio di amministrazione di WEC ha approvato un aumento del 6,7% del dividendo, portandolo a 3,81 dollari per azione, il 23° aumento annuale consecutivo del dividendo. Il 23 febbraio WEC ha inoltre emesso un prestito obbligazionario senior del 4,75% per un valore di 400 milioni di dollari, per sostenere l'accelerazione delle sue esigenze di finanziamento delle infrastrutture.

Scott Lauber, presidente e amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre che "prevediamo una crescita degli utili per azione a lungo termine tra il 7% e l'8% all'anno su base annua composta tra il 2026 e il 2030", con un'accelerazione verso la metà superiore di questo intervallo a partire dal 2028, con l'entrata in servizio dei progetti Oak Creek, Paris e delle energie rinnovabili.

La posizione competitiva di WEC fino al 2030 si basa su tre forze convergenti: la realizzazione di 12,6 miliardi di dollari di progetti rinnovabili che aggiungono 6.500 megawatt di capacità di generazione, il sito Vantage Data Centers a Port Washington con una domanda a breve termine di 1,3 gigawatt e un potenziale a lungo termine di 3,5 gigawatt, e la proposta di presentare in aprile un caso tariffario del Wisconsin che copra gli anni di prova 2027 e 2028, che formalizzerà il pagamento da parte dei clienti dei centri dati della quota piena dei costi di infrastruttura.

L'opinione di Wall Street sul titolo WEC

Il ciclo di capitale da 37,5 miliardi di dollari che guida l'espansione dei data center di WEC è direttamente collegato alla rampa EPS del consenso TIKR, con una previsione di crescita dell'EPS normalizzato da 5,27 dollari nel 2025 a 6,50 dollari entro il 2028, un CAGR del 7,3% che corrisponde all'obiettivo di crescita a lungo termine del 7%-8% dichiarato dal management.

Alla base di questa traiettoria, TIKR stima un'espansione del margine EBITDA dal 40,1% nel 2025 al 48,7% entro il 2028, in quanto il segmento Wisconsin, che ha già registrato una crescita dell'utile netto del 22,2% nel 2025, assorbe la leva dei costi fissi derivante dall'entrata in servizio della turbina a combustione di Oak Creek e dei progetti di generazione Paris RICE.

L'attuale posizionamento di Wall Street riflette un cauto ottimismo piuttosto che una convinzione: 7 buy, 1 outperform, 10 hold e 1 sell di 19 analisti producono un obiettivo di prezzo medio di 123,09 dollari, che implica solo il 4,7% di rialzo rispetto a 117,58 dollari, con gli analisti ancorati al freno normativo dell'Illinois a breve termine piuttosto che all'accelerazione del 2028 verso cui il management di WEC si è esplicitamente orientato.

Il target spread racconta una storia più rivelatrice, con l'obiettivo alto di 140,00 dollari che rappresenta il prezzo degli analisti per l'intera rampa dei centri dati Microsoft e Vantage, mentre il minimo di 108,00 dollari riflette uno scenario in cui il caso tariffario dell'Illinois e i crediti della fattura di transazione fanno strutturalmente pressione sulle metriche FFO-debito oltre le attuali indicazioni del management.

Cosa dice il modello di valutazione?

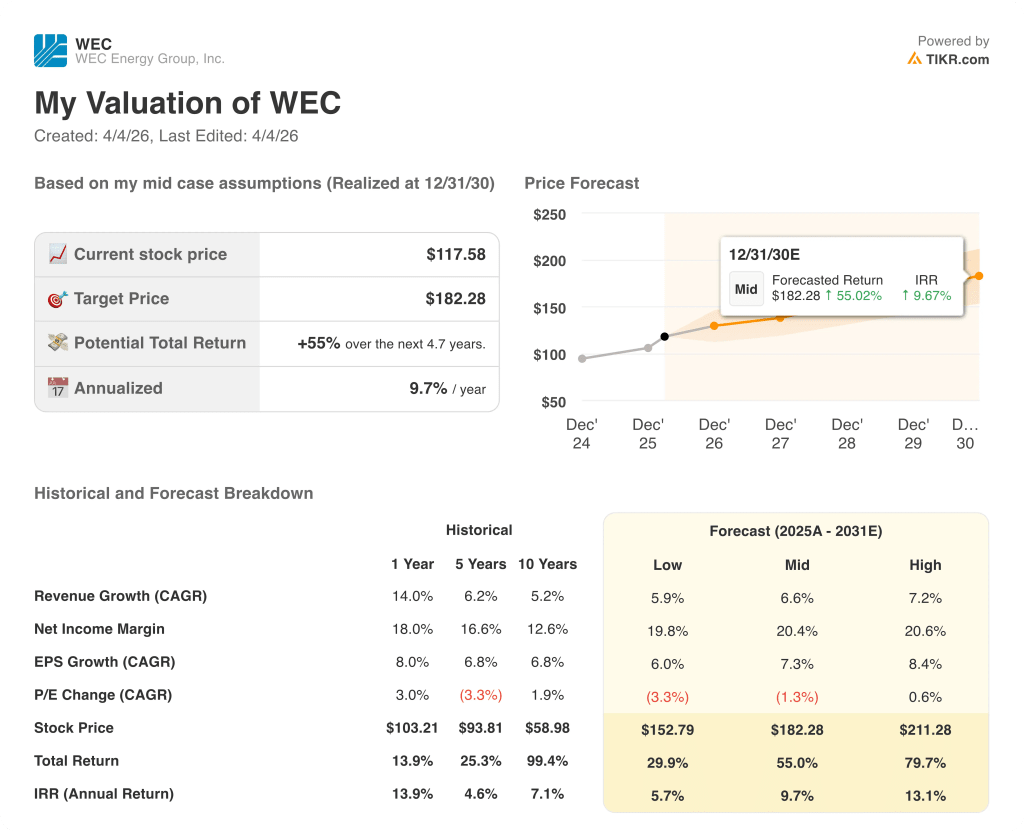

Il modello TIKR mid-case, ipotizzando un CAGR dei ricavi del 6,6% e margini di reddito netto del 20,4% fino al 2030, produce un obiettivo di prezzo di 182,28 dollari, un rendimento totale del 55% con un IRR annualizzato del 9,7%, giustificato da una crescita della domanda contrattuale di 3,9 gigawatt che nessuna utility di pari livello nell'area del Midwest di WEC è attualmente in grado di eguagliare con una visibilità normativa equivalente.

A 21x per gli utili a termine su un EPS normalizzato di 5,60 dollari per l'esercizio 2026E, il titolo WEC è in linea con il suo multiplo a termine storico, nonostante abbia una prospettiva di crescita nettamente superiore a quella del quinquennio precedente, in cui l'EPS è cresciuto del 6,8% all'anno senza un catalizzatore della domanda paragonabile, il che rende il titolo WEC equamente valutato rispetto al consenso a breve termine, ma significativamente sottovalutato rispetto al punto di inflessione del 2028 che il management ha datato e quantificato.

La giustificazione operativa di questo punto di inflessione è già in movimento: Il segmento commerciale e industriale di grandi dimensioni del Wisconsin è previsto in crescita del 5,8% solo nel 2026, Vantage ha aperto il terreno nel dicembre 2025 e l'obiettivo del modello TIKR di 182,28 dollari presuppone solo un EPS medio di 7,62 dollari entro il 2030, un numero che le indicazioni del management sul CAGR del 7%-8% rispetto alla base di 5,27 dollari implicano sia raggiungibile senza alcun rialzo derivante dalla generazione sostitutiva di Point Beach o da ulteriori sottoscrizioni di hyperscaler.

L'affermazione dell'amministratore delegato Scott Lauber durante la telefonata sugli utili del 5 febbraio, secondo cui la crescita "accelererà verso la metà superiore dell'intervallo a partire dal 2028", è il segnale che il modello TIKR sta valutando: non si tratta di un'utility a buon mercato, ma di un'utility il cui tasso di crescita viene sistematicamente sottovalutato da un consenso ancora ancorato alla versione di WEC precedente ai data center.

Il rischio principale è l'Illinois: se la Commissione per il Commercio respinge o modifica materialmente i termini della proposta di transazione da 205 milioni di dollari o il caso tariffario previsionale del 2027, la riduzione prospettica della base tariffaria di 130 milioni di dollari potrebbe aggravarsi, mettendo direttamente sotto pressione la base normalizzata di EPS su cui poggia l'intero modello.

La presentazione del caso tariffario generale del Wisconsin dell'aprile 2026, che copre gli anni di prova 2027 e 2028, è il dato più importante a breve termine: la struttura dei costi allocati per i clienti dei centri dati convaliderà o metterà in discussione l'affermazione del management secondo cui gli hyperscaler assorbiranno la loro quota completa del piano di capitale da 37,5 miliardi di dollari senza gravare sulle tariffe residenziali.

Conviene investire in WEC Energy Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WEC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire WEC Energy Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WEC su TIKR gratuitamente →