Aspetti salienti:

- Verizon è nel bel mezzo di una svolta sotto la guida del CEO Dan Schulman e gli investitori si concentrano sulla crescita degli abbonati, sull'espansione della banda larga e sulla disciplina di bilancio.

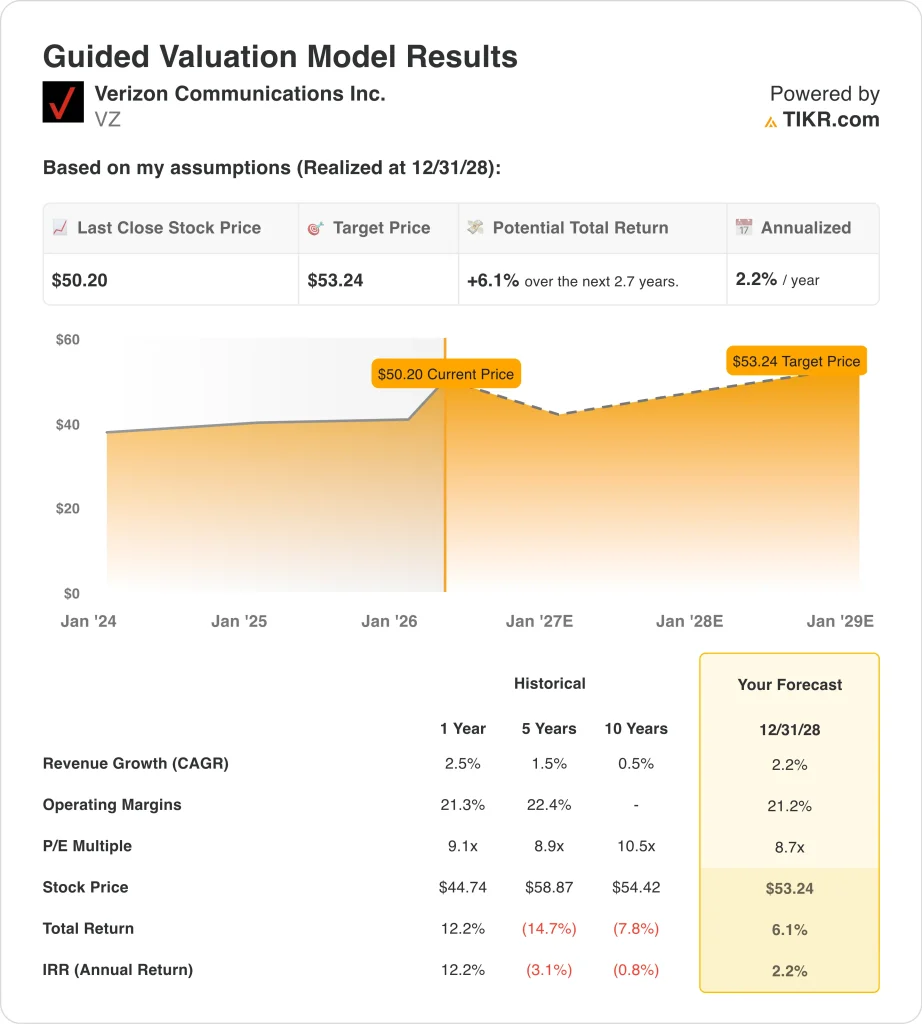

- In base alle nostre ipotesi di valutazione, il titolo Verizon potrebbe ragionevolmente raggiungere i 53 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 6,1% dal prezzo odierno di 50 dollari, con un rendimento annualizzato del 2,2% nei prossimi 2,7 anni.

Cosa è successo?

Verizon Communications (VZ) è diventata più rilevante in questo trimestre perché il mercato sta rivalutando la sua storia di svolta. Il titolo è salito del 25,4% negli ultimi tre mesi, e questo movimento è dovuto al fatto che gli investitori hanno reagito al miglioramento dell'andamento degli abbonati, alle maggiori aggiunte di banda larga e al tono più ottimistico del nuovo management.

Allo stesso tempo, le azioni ora scambiano molto più vicino al target medio di Wall Street, quindi il dibattito si è spostato dal fatto che Verizon fosse a buon mercato al fatto che la maggior parte dei miglioramenti a breve termine si riflettano già nel prezzo.

I risultati del quarto trimestre hanno contribuito a questo cambiamento di tono. Verizon ha registrato 616.000 aggiunte nette di telefoni postpagati, il suo miglior quarto trimestre per questa metrica dal 2019, insieme a 372.000 aggiunte nette di banda larga e 319.000 aggiunte nette di accesso wireless fisso.

I ricavi dei servizi wireless sono aumentati dell'1,1% a 21,0 miliardi di dollari e il management ha dichiarato che il 2026 dovrebbe offrire un "miglioramento funzionale" nelle metriche chiave, con una previsione di 750.000-1 milione di aggiunte nette consolidate di telefoni postpagati.

Gli investitori stanno anche osservando la leadership e il riassetto strategico. A febbraio Reuters ha riferito che il capo del settore consumer Sowmyanarayan Sampath si sarebbe dimesso, mentre Verizon ha avviato una svolta sotto la guida di Dan Schulman, il quale ha poi dichiarato a Morgan Stanley che l'azienda si sarebbe concentrata su un valore più forte per i clienti, su una crescita disciplinata e sulla riduzione della leva finanziaria dopo l'acquisizione di Frontier.

Ecco perché il titolo Verizon potrebbe ancora salire, ma anche perché la valutazione appare ora molto meno convincente di quanto non fosse prima del recente rally.

Cosa dice il modello per il titolo Verizon

Abbiamo analizzato il potenziale di rialzo del titolo Verizon utilizzando ipotesi di valutazione basate sulla stabilità del suo franchise wireless, sul miglioramento dello slancio della banda larga e sul profilo di valutazione delle telecomunicazioni mature.

Sulla base di stime di crescita dei ricavi annui del 2,2%, di margini operativi del 21,2% e di un multiplo P/E normalizzato di 8,7x, il modello prevede che il titolo Verizon possa salire da 50 a 53 dollari per azione.

Si tratterebbe di un rendimento totale del 6,1%, o di un rendimento annualizzato del 2,2% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo VZ:

1. Crescita dei ricavi: 2,2%.

Le previsioni sui ricavi di Verizon sono stabili, ma non particolarmente solide. I ricavi sono aumentati del 2,5% nel 2025, raggiungendo i 138,2 miliardi di dollari, e il management ha dichiarato che i ricavi dei servizi di mobilità e banda larga dovrebbero crescere del 2%-3% nel 2026, anche se l'azienda ha annullato i precedenti aumenti di prezzo. Questo tipo di previsioni è adatto a un operatore di telecomunicazioni maturo con ricavi ricorrenti, ma limita anche l'espansione della valutazione che gli investitori possono giustificare.

La storia della crescita si basa sul mix, non su una drammatica accelerazione. Gli abbonati all'accesso wireless fisso hanno superato i 5,7 milioni alla fine del quarto trimestre 2025 e Verizon ha dichiarato di avere ora più di 16,3 milioni di connessioni wireless fisse e in fibra a banda larga dopo la chiusura di Frontier.

Tuttavia, Verizon non è un'azienda di telecomunicazioni a forte crescita. I numeri a lungo termine dell'azienda mostrano solo una limitata espansione della top-line e il recente movimento del titolo ha già prezzato una migliore traiettoria per il 2026. Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 2,2%, che è in linea con le prospettive di ricavi da servizi del management e con la posizione matura dell'azienda nel settore delle telecomunicazioni statunitensi.

2. Margini operativi: 21,2%

I margini rimangono uno dei maggiori punti di forza di Verizon. Il margine operativo è stato del 22,9% nel 2025 e la valutazione guidata utilizza un'ipotesi di margine operativo del 21,2% fino al 2028, leggermente inferiore all'ultimo livello. Ciò riflette un'attività con una scala duratura, ma che deve ancora affrontare i costi di integrazione, i continui investimenti nella rete e la pressione della concorrenza nelle promozioni wireless.

L'azienda continua a generare grandi flussi di cassa nonostante il forte fabbisogno di capitale. Nel 2025 Verizon ha prodotto 37,1 miliardi di dollari di flusso di cassa operativo e 20,1 miliardi di dollari di flusso di cassa libero, mentre il management ha enfatizzato l'efficienza e una migliore allocazione del capitale sotto il nuovo gruppo dirigente. Schulman ha anche dichiarato a Morgan Stanley che intende far crescere l'EPS rettificato e il free cash flow nel tempo attraverso miglioramenti dell'efficienza e la crescita della top-line.

Esiste ancora un certo rischio di margine dovuto all'esecuzione e all'integrazione. Gli interessi passivi di Verizon rimangono elevati e l'acquisizione di Frontier aggiunge opportunità e complessità di integrazione. Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 21,2%, che dà credito alla scala e alla generazione di cassa di Verizon, ma non presuppone un grande salto rispetto alla redditività attuale.

3. Multiplo P/E di uscita: 8,7x

La valutazione di Verizon è la ragione più evidente per cui il modello appare limitato. La valutazione guidata utilizza un multiplo P/E di uscita di 8,7x, inferiore ai multipli storici a 1, 5 e 10 anni indicati nel modello. Questo ha senso per un nome di telecomunicazioni a crescita più lenta, ma significa anche che c'è meno spazio per l'espansione del multiplo per ottenere rendimenti dal prezzo attuale.

Il mercato valuta già Verizon come un titolo a reddito stabile più che come una storia di crescita. Le azioni offrono un dividend yield di circa il 5,6% e il payout ratio è pari al 66,9%, il che contribuisce a sostenere il titolo ma indica anche agli investitori che gran parte dell'appeal è già legato al reddito piuttosto che alla rapida crescita degli utili.

Il recente rally rafforza questo punto. Verizon è ora molto vicina all'attuale target di prezzo medio di circa 51 dollari, per cui gli analisti vedono in generale un limitato rialzo a breve termine dopo il recente movimento.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 8,7x perché Verizon rimane un'azienda di telecomunicazioni matura con un flusso di cassa affidabile, ma non il tipo di profilo di crescita che di solito richiede un multiplo molto più ricco.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

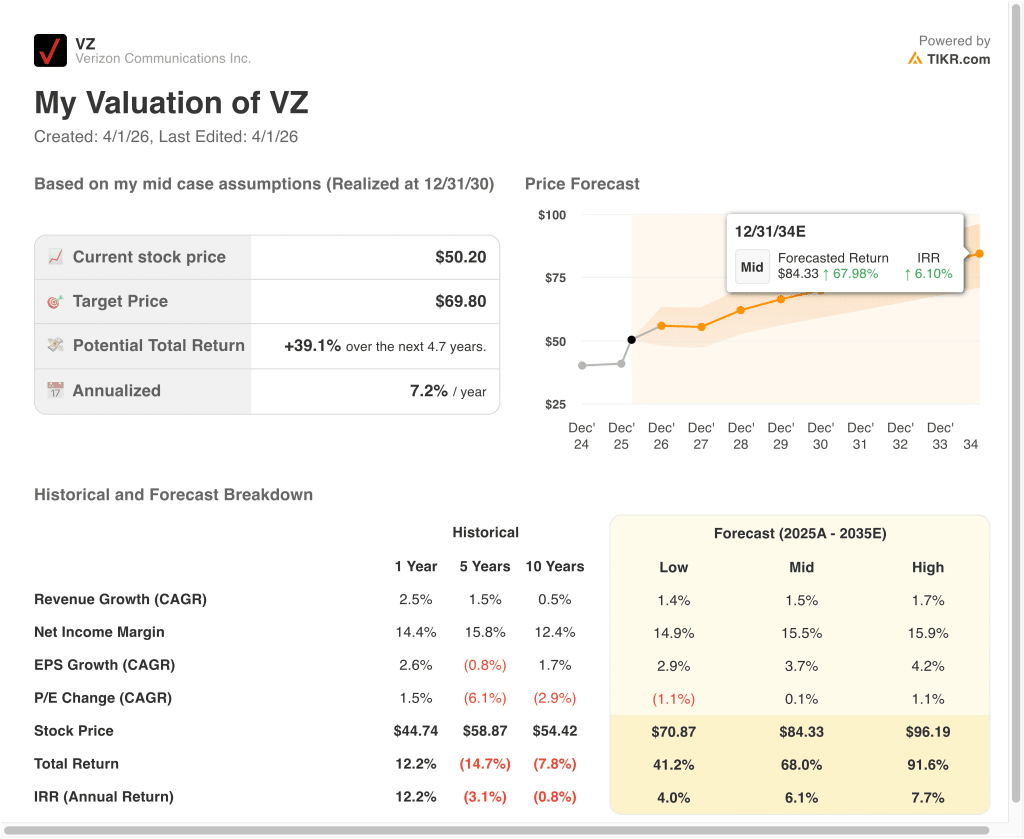

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo Verizon fino al 2035 mostrano risultati diversi in base alla crescita del wireless, all'esecuzione della banda larga e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La concorrenza nel settore wireless rimane intensa e la crescita è ancora lenta → Rendimento annuo del 4,0%.

- Caso medio: Verizon cresce costantemente nella mobilità e nella banda larga proteggendo i margini → 6,1% di rendimento annuo

- Caso alto: la banda larga, la crescita degli abbonati e il flusso di cassa migliorano più rapidamente del previsto → rendimenti annuali del 7,7%.

Anche nel caso ottimistico, i rendimenti previsti da Verizon rimangono modesti. Si tratta di un segnale importante perché il titolo ha già registrato un forte rialzo e il modello di valutazione suggerisce che la facile ripresa potrebbe essere già avvenuta. In altre parole, Verizon appare ancora stabile, ma non sembra particolarmente mal valutata sulla base di queste ipotesi.

In prospettiva, le azioni Verizon si concentreranno probabilmente su alcuni indicatori chiari. Gli investitori vorranno sapere, durante la telefonata di presentazione degli utili del 21 aprile, se le aggiunte di telefoni postpagati, la crescita della banda larga e l'integrazione di Frontier stanno rispettando gli obiettivi del management per il 2026.

Se Verizon continua a migliorare le operazioni e a ridurre la leva finanziaria, il titolo può rimanere resistente, ma il modello attuale suggerisce che i guadagni futuri potrebbero dipendere più dall'esecuzione che da un semplice rerating.

Scopri cosa pensano gli analisti del titolo VZ in questo momento (gratis con TIKR) >>>

Conviene investire in Verizon Communications Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate VZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire VZ insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Verizon Communications su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!