Punti di forza:

- Chipotle continua a far crescere le vendite e il numero di ristoranti, ma il traffico più debole e la prudenza delle previsioni per il 2026 hanno messo sotto pressione il titolo.

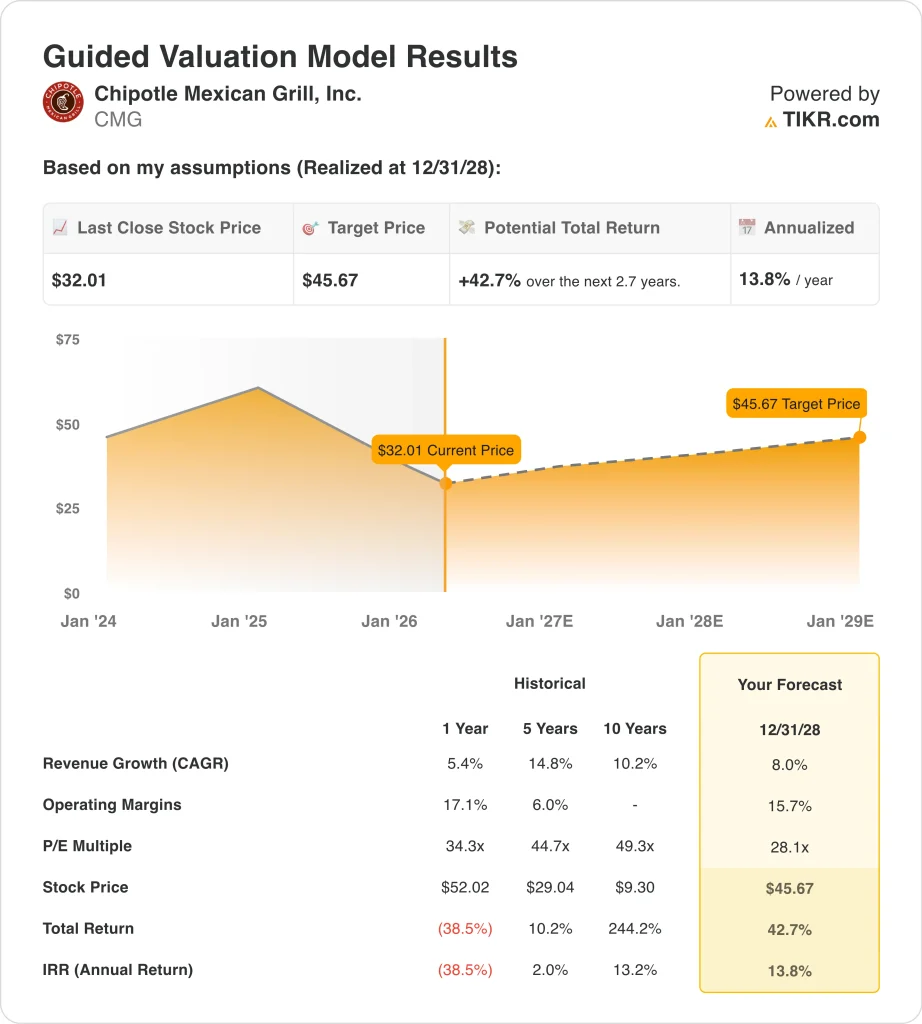

- In base alle nostre ipotesi di valutazione, il titolo CMG potrebbe ragionevolmente raggiungere i 46 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 42,7% dal prezzo odierno di 32 dollari, con un rendimento annualizzato del 13,8% nei prossimi 2,7 anni.

Cosa è successo?

Chipotle Mexican Grill (CMG) sta affrontando uno stato d'animo del mercato molto diverso da quello di un anno fa. Gli investitori non si concentrano più solo sulla crescita delle unità e sul potere dei prezzi, perché il traffico è diminuito e le previsioni del management per il 2026 sono state inferiori alle aspettative.

La Reuters ha riportato che Chipotle ha previsto per l'anno fiscale 2026 vendite in parità, mentre gli analisti si aspettavano una crescita, e questo ha contribuito a far scendere le azioni dopo i risultati di febbraio.

Il mercato sta valutando anche le pressioni esterne sulla spesa per la ristorazione. Secondo Reuters, Chipotle e altri titoli di ristoranti sono scesi a marzo a causa dell'impennata dei prezzi del petrolio, perché l'aumento del costo del carburante può comprimere i consumatori e aumentare i costi di consegna e di produzione.

Allo stesso tempo, Reuters ha notato che i ristoranti sono rimasti un punto luminoso nella crescita dei posti di lavoro negli Stati Uniti, il che suggerisce che la domanda non è crollata, ma che i consumatori sono ancora più selettivi e attenti al valore rispetto alle fasi precedenti della ripresa.

Chipotle sta ancora realizzando un'espansione a lungo termine, e questo è importante per la valutazione. L'azienda ha chiuso il 2025 con 4.056 ristoranti e ha aperto un numero record di 334 locali di proprietà dell'azienda nel corso dell'anno, di cui 257 con un Chipotlane, mentre il management ha anche annunciato che i risultati del primo trimestre 2026 saranno pubblicati il 29 aprile.

Ecco perché le azioni Chipotle potrebbero riprendersi fino al 2028 se il traffico si stabilizzerà, i nuovi negozi continueranno a crescere e i margini di profitto si manterranno migliori di quanto il mercato si aspetti.

Cosa dice il modello per le azioni Chipotle

Abbiamo analizzato il potenziale di rialzo del titolo Chipotle utilizzando ipotesi di valutazione basate sulla costante espansione delle unità, sulla tenuta dell'economia a livello di ristorante e sulla continua capacità di generare liquidità anche in un ambiente di consumo più lento.

Sulla base delle stime di una crescita annuale dei ricavi dell'8,0%, di margini operativi del 15,7% e di un multiplo P/E normalizzato di 28,1x, il modello prevede che il titolo Chipotle possa salire da 32 a 46 dollari per azione.

Si tratterebbe di un rendimento totale del 42,7%, o di un rendimento annualizzato del 13,8% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni CMG:

1. Crescita dei ricavi: 8%

La storia della top-line di Chipotle è ancora solida, ma è chiaramente rallentata. Il fatturato è aumentato del 5,4% nel 2025, raggiungendo gli 11,9 miliardi di dollari, e la società ha dichiarato che l'aumento è stato determinato principalmente dall'apertura di nuovi ristoranti piuttosto che dalla crescita delle vendite nello stesso punto vendita. Questo dato è importante perché dimostra che il marchio può ancora espandersi, ma la domanda a breve termine nei negozi esistenti è più debole rispetto al passato.

La crescita dei negozi rimane il motore principale. Nel 2025 Chipotle ha aperto un numero record di 334 ristoranti di proprietà dell'azienda, e 257 di questi includevano una Chipotlane, che il management considera da tempo un importante fattore di convenienza e di produttività. Un maggior numero di unità sostiene la crescita dei ricavi anche quando i compensi sono modesti, oltre ad ampliare l'impronta nazionale del marchio.

La sfida è rappresentata dal traffico. Le vendite comparabili dei ristoranti sono diminuite dell'1,7% nel 2025 e i compensi del quarto trimestre sono scesi del 2,5%, quindi l'azienda ha bisogno di una ripresa del traffico o di una maggiore produttività dei nuovi punti vendita per riaccelerare.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi dell'8,0%, che riflette la continua espansione ma rispetta anche il rallentamento della domanda descritto dal management per il 2026.

2. Margini operativi: 15.7%

Chipotle rimane un operatore forte, ma i margini non si stanno più espandendo come negli anni precedenti. Il margine operativo è stato del 16,9% nel 2025, in calo rispetto al 17,3% del 2024, e il margine operativo del quarto trimestre è sceso al 14,1% dal 14,6%. Secondo Reuters, parte delle preoccupazioni è dovuta al fatto che i modesti aumenti dei prezzi dei menu potrebbero non compensare completamente l'inflazione del lavoro e dei generi alimentari nel 2026.

Tuttavia, il modello sottostante è ancora interessante. Il margine operativo a livello di ristorante è stato del 25,4% per l'intero anno 2025, e l'EPS diluito rettificato è aumentato nel trimestre nonostante i compensi più bassi. Ciò indica agli investitori che Chipotle dispone ancora di un significativo potere di determinazione dei prezzi, di vantaggi di scala e di un controllo disciplinato dei costi rispetto a molti altri ristoranti.

I margini dipenderanno probabilmente dal fatto che il traffico migliori abbastanza da assorbire l'inflazione e la spesa per il marchio. Il management ha dichiarato di essere fiducioso nel suo piano strategico 2026 quando ha annunciato il cambio di leadership a gennaio, ma il mercato vuole una prova nei numeri.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 15,7%, che è inferiore all'ultimo livello del periodo di riferimento e quindi prevede una certa pressione piuttosto che ipotizzare una rapida ripresa.

3. Multiplo P/E di uscita: 28,1x

Chipotle continua a essere scambiata a un multiplo superiore, ma questo premio è più basso rispetto al passato. Il P/E prospettico del titolo è di circa 28,1x nei dati di mercato forniti, mentre la valutazione storica nel modello guidato era notevolmente più alta. Questo azzeramento aiuta a spiegare perché un titolo che è sceso può ancora mostrare rendimenti modulari decenti senza richiedere ipotesi aggressive.

Gli investitori continuano a pagare per Chipotle perché il marchio ha una forte capacità di crescita delle unità, una posizione differenziata nel menu e una notevole generazione di cassa. L'azienda ha generato circa 1,45 miliardi di dollari di free cash flow nel 2025, anche dopo che la spesa in conto capitale è salita a circa 666 milioni di dollari. Questa combinazione di crescita e flusso di cassa contribuisce a sostenere un premio rispetto a molti nomi di ristoranti.

Il rischio di valutazione sussiste se il traffico rimane debole. Reuters ha anche riportato che Pershing Square ha sciolto la sua posizione su Chipotle durante il trimestre, rafforzando l'idea che alcuni investitori di alto profilo vedano migliori opportunità a breve termine altrove.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita di 28,1x, che riflette la qualità di Chipotle ma anche una visione del mercato più contenuta rispetto agli anni precedenti.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni CMG nei prossimi 12 mesi mostrano risultati diversi in base all'andamento del traffico, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: il traffico rimane debole e gli investitori continuano a scontare una crescita più lenta delle vendite negli stessi punti vendita → rendimento annuo del 10,5%.

- Caso medio: Chipotle continua a espandere i ristoranti e la domanda si stabilizza gradualmente → 14,2% di rendimenti annuali

- Caso alto: le transazioni si riprendono più rapidamente e la pressione sui margini si attenua mentre il sentiment migliora → 17,7% di rendimenti annuali

In prospettiva, le azioni CMG saranno probabilmente scambiate sulla base di alcune domande specifiche. Gli investitori vorranno vedere se il traffico migliora, se i prezzi dei menu rimangono disciplinati e se le aperture di nuovi ristoranti continuano a sostenere la crescita dei ricavi.

La prossima relazione sugli utili, il 29 aprile, sarà particolarmente importante perché darà al mercato una lettura più chiara della domanda dei consumatori, della stabilità dei margini e della capacità di Chipotle di recuperare lo slancio dopo il recente reset.

Scopri cosa pensano gli analisti del titolo CMG in questo momento (gratis con TIKR) >>>

Conviene investire in Chipotle Mexican Grill, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CMG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CMG insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Chipotle Mexican Grill su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!