Statistiche chiave per il titolo SNOW

- Performance dell'ultima settimana: -7%

- Intervallo di 52 settimane: da $120 a $281

- Prezzo obiettivo del modello di valutazione: $308

- Rialzo implicito: 104%

Analizza i tuoi titoli preferiti come Snowflake con TIKR (è gratuito) >>>

Cosa è successo?

Fiocco di neve è diventata un campo di battaglia fondamentale nello spazio delle piattaforme di dati AI nel 2026, in quanto gli investitori discutono se la forte domanda di carichi di lavoro AI possa compensare un chiaro rallentamento rispetto alla sua precedente fase di iper-crescita.

La piattaforma di Snowflake consente alle aziende di archiviare, analizzare e condividere grandi quantità di dati nel cloud, che diventano sempre più preziosi man mano che i modelli di AI richiedono più dati per funzionare. La concorrenza di Databricks e di piattaforme cloud come Amazon Web Services e Microsoft Azure, che stanno espandendo le proprie capacità di analisi dei dati e di IA, si sta intensificando.

Questa settimana, questa tensione ha pesato sul sentiment e il titolo è sceso del 7% a circa 151 dollari per azione.

Il titolo è sceso soprattutto perché diversi grandi investitori hanno ridotto le posizioni e gli insider hanno venduto azioni, aumentando la pressione di vendita e segnalando una minore convinzione a breve termine durante la settimana. Dai documenti depositati è emerso che Norden Group ha tagliato la sua partecipazione dell'84,5%, Assenagon Asset Management ha ridotto la sua posizione del 36,8% e Nepsis Inc. ha diminuito l'esposizione del 16,9%, mentre anche Hudson Bay Capital ha ridotto le sue partecipazioni.

Allo stesso tempo, l'ex CEO Frank Slootman ha effettuato diverse vendite di azioni di grandi dimensioni nel mese di marzo e l'EVP Christian Kleinerman ha venduto azioni a circa 170 dollari, rafforzando il momentum negativo, dato che sono state fornite più azioni al mercato.

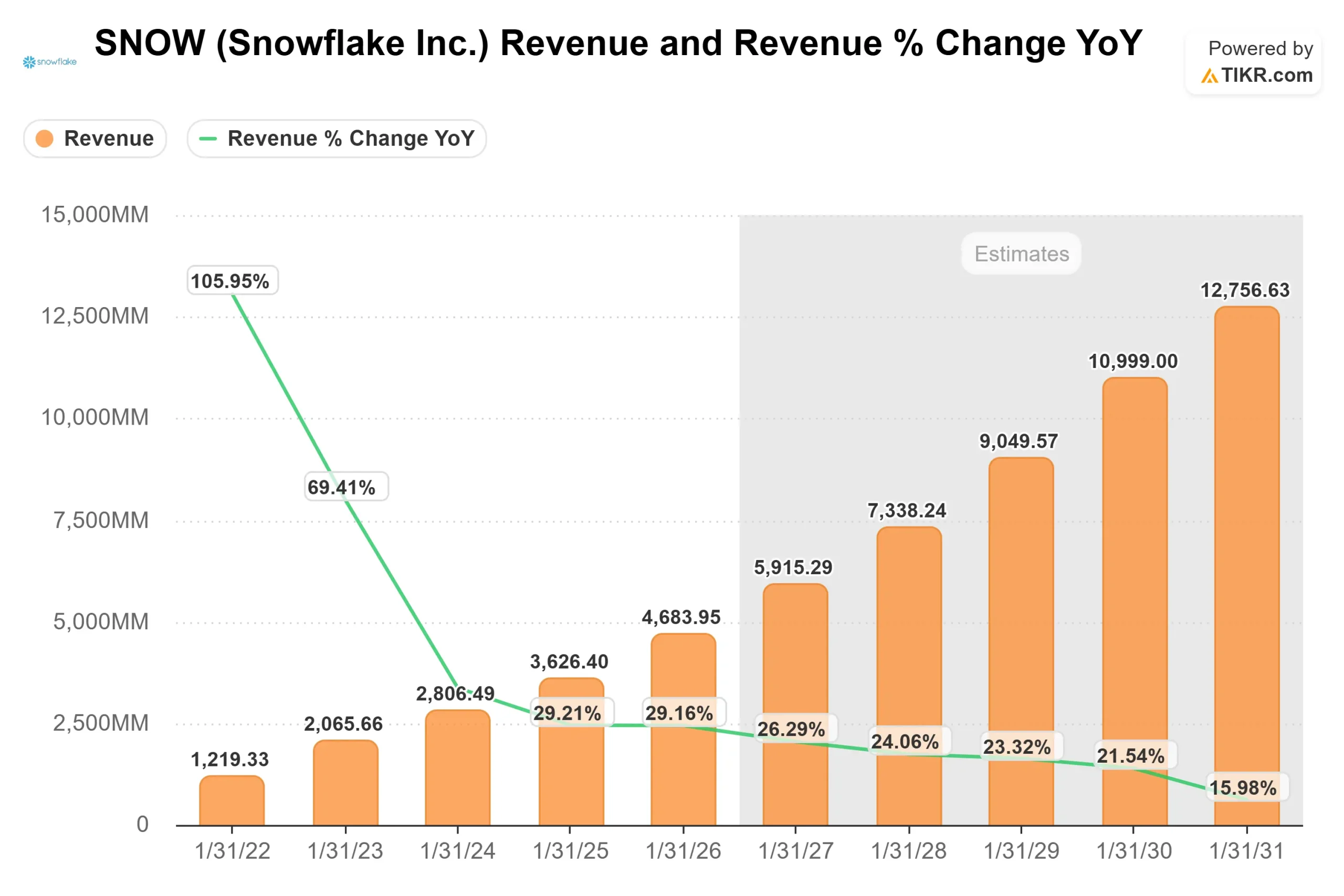

Il mese scorso, in occasione della Morgan Stanley TMT Conference, Snowflake ha evidenziato il miglioramento della dinamica aziendale: il management ha notato che la crescita dei ricavi dei prodotti è riaccelerata a circa il 30%, insieme a un saldo RPO di 9,8 miliardi di dollari in crescita del 42% rispetto all'anno precedente, il che indica una forte visibilità dei ricavi futuri.

La domanda è stata sostenuta da espansioni di grandi aziende, tra cui un accordo di oltre 400 milioni di dollari e altri sette accordi a nove cifre da parte di clienti esistenti che ne hanno aumentato l'utilizzo.

L'amministratore delegato Sridhar Ramaswamy ha dichiarato che "prodotti come Snowflake Intelligence stanno dimostrando quanto valore in più si possa ottenere dai dati", evidenziando come i carichi di lavoro guidati dall'intelligenza artificiale stiano iniziando a far aumentare il consumo della piattaforma.

Nonostante questi aspetti positivi, il titolo rimane sotto pressione perché gli investitori rivalutano il profilo di crescita di Snowflake nel 2026, soprattutto perché la crescita dei ricavi si è normalizzata nella fascia media del 20% dopo la precedente iper-crescita.

Poiché il modello di Snowflake basato sul consumo lega i ricavi direttamente all'utilizzo da parte dei clienti, anche piccoli cambiamenti nei modelli di spesa o negli sforzi di ottimizzazione possono avere un impatto sui risultati a breve termine, rendendo il titolo più sensibile alle variazioni del sentiment nonostante la forte domanda a lungo termine.

Valutare Snowflake all'istante (gratis con TIKR) >>>

SNOW è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 24,5%.

- Margini operativi: 14.7%

- Multiplo P/E di uscita: 84,2x

La crescita di Snowflake è sempre più guidata dall'espansione all'interno della base clienti esistente, in quanto le aziende centralizzano i dati ed eseguono carichi di lavoro di intelligenza artificiale e di analisi sulla sua piattaforma, dove un maggiore utilizzo dei dati aumenta direttamente i ricavi grazie al suo modello di prezzo basato sul consumo.

Un fattore chiave nel 2026 è la scalata dei carichi di lavoro AI, che richiedono una quantità significativamente maggiore di elaborazione e archiviazione dei dati, aumentando la spesa per cliente man mano che questi casi d'uso entrano in produzione e vanno oltre la sperimentazione iniziale.

Allo stesso tempo, la concorrenza di Databricks e di piattaforme cloud-native come Amazon Web Services e Microsoft Azure significa che Snowflake deve continuare a migliorare le prestazioni, l'efficienza dei prezzi e la facilità d'uso per mantenere la quota nel mercato dell'infrastruttura dati in rapida evoluzione.

Sulla base di questi input, il modello stima un prezzo obiettivo di 308 dollari, che implica un rialzo totale del 104% circa in circa 2,8 anni, indicando che il titolo appare sottovalutato ai livelli attuali.

Ai livelli attuali, Snowflake appare sottovalutata, con una performance futura guidata dalla crescita dei consumi guidata dall'intelligenza artificiale, dal posizionamento competitivo e dal miglioramento della leva operativa man mano che l'azienda si sviluppa.

Quanto rialzo ha il titolo SNOW da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Snowflake, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Snowflake in meno di 60 secondi con TIKR (è gratuito) >>>