Statistiche chiave per il titolo Block

- Performance dell'ultima settimana: -5,7%

- Intervallo di 52 settimane: da $44,3 a $82,5

- Prezzo attuale: 60,2 dollari

Cosa è successo?

Block(XYZ), società di pagamenti e servizi finanziari che serve le piccole imprese attraverso Square e i consumatori attraverso Cash App, ha annunciato il 26 febbraio di voler tagliare la propria forza lavoro da oltre 10.000 a poco meno di 6.000 unità, citando i guadagni di produttività guidati dall'intelligenza artificiale che hanno già fatto aumentare la produzione di codice per ingegnere di oltre il 40% da settembre, e alzando al contempo la propria guidance di reddito operativo rettificato per il 2026 a 3,2 miliardi di dollari, con un aumento del 54% su base annua.

L'amministratore delegato Jack Dorsey ha annunciato la riduzione il 26 febbraio, insieme ai risultati del quarto trimestre del 2025, che hanno mostrato un utile per azione rettificato di 0,65 dollari, in linea con il consenso, e un EBITDA rettificato di 930 milioni di dollari, che ha battuto le stime dell'IBES di 915,2 milioni di dollari, mentre l'azienda prevede di dover sostenere oneri di ristrutturazione per 450-500 milioni di dollari nel primo trimestre del 2026.

Cash App, il ramo dei pagamenti e delle operazioni bancarie peer-to-peer che genera la maggior parte del profitto lordo di Block, ha realizzato 1,83 miliardi di dollari di profitto lordo nel quarto trimestre, con un aumento del 33% rispetto all'anno precedente, mentre Borrow, il prodotto di prestito al consumo a breve termine incorporato in Cash App, ha registrato una crescita del volume delle operazioni del 223% rispetto all'anno precedente, raggiungendo i 18,5 miliardi di dollari, un ritmo che si confronta favorevolmente con quello di Klarna, ora valutata circa 5 miliardi di dollari dopo una valutazione privata di 46 miliardi di dollari nel 2021.

Il direttore finanziario Amrita Ahuja ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "stiamo aumentando la nostra guidance per l'utile operativo rettificato nel 2026 a 3,2 miliardi di dollari, riflettendo una crescita del 54% su base annua e un'espansione del margine di 6 punti rispetto al 2025", subito dopo l'annuncio della società del suo nuovo modello operativo più snello costruito attorno agli strumenti di intelligenza artificiale.

Morgan Stanley ha aggiornato il titolo a overweight (sovrappesare) il 27 febbraio, alzando il target di prezzo a 93 dollari, e Truist Securities ha seguito il 18 marzo con un upgrade a buy (acquistare) con un target di 77 dollari, citando l'aumento dei margini grazie alla riduzione della forza lavoro e al miglioramento del free cash flow, entrambe chiamate che arrivano mentre l'iniziativa Block' s Neighborhoods, che ha portato a una crescita del 54% rispetto al 2025, è in corso.L'iniziativa Neighborhoods di Block, che collega i commercianti di Square direttamente ai consumatori di Cash App presso il punto vendita, è passata all'iscrizione automatica a metà febbraio, aggiungendo un volano commerciale che, secondo il management, comporterà una crescita del profitto lordo ben oltre l'obiettivo di profitto lordo di 15,5 miliardi di dollari fissato dalla società per il 2028.5 miliardi di dollari.

Il parere di Wall Street sul titolo XYZ

La riduzione della forza lavoro, che fa scendere l'organico di Block da oltre 10.000 a poco meno di 6.000 unità e produce 450-500 milioni di dollari di oneri di ristrutturazione per il primo trimestre, fa avanzare direttamente l'espansione dei margini già incorporata nelle previsioni di utile operativo rettificato della società per il 2026, pari a 3,2 miliardi di dollari.

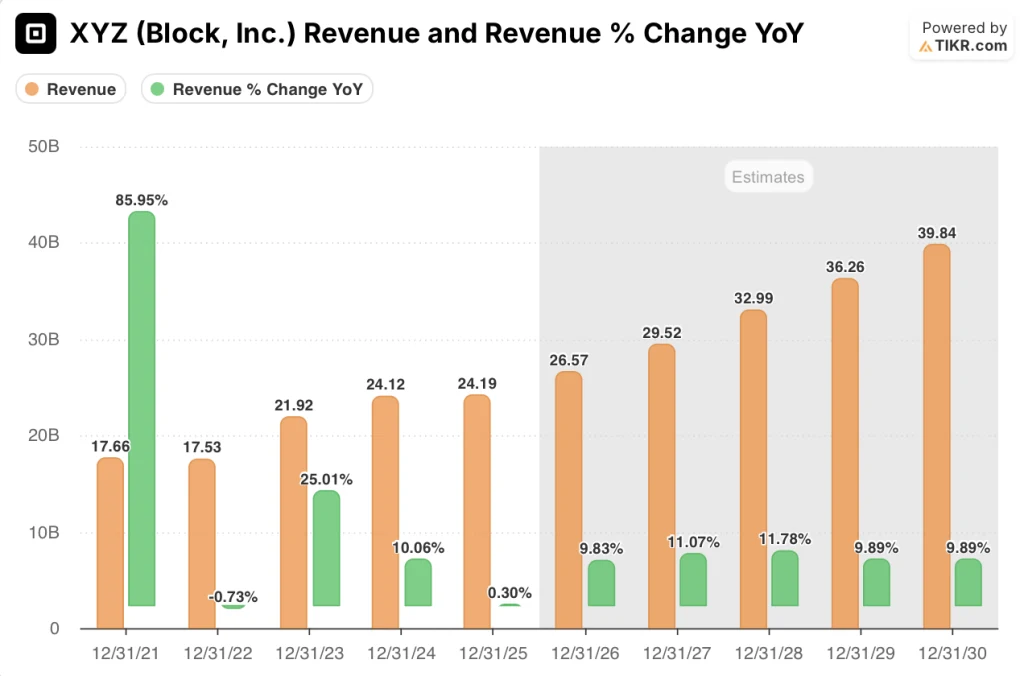

TIKR stima che i ricavi crescano da 24,2 miliardi di dollari nel 2025 a 26,6 miliardi di dollari nel 2026, con un aumento del 9,8%, e che i margini EBITDA passino dal 14,3% al 17,4%, grazie a una struttura dei costi più snella e a Borrow, il prodotto di prestito al consumo a breve termine all'interno di Cash App, che ha registrato una crescita del 69% del volume delle operazioni.

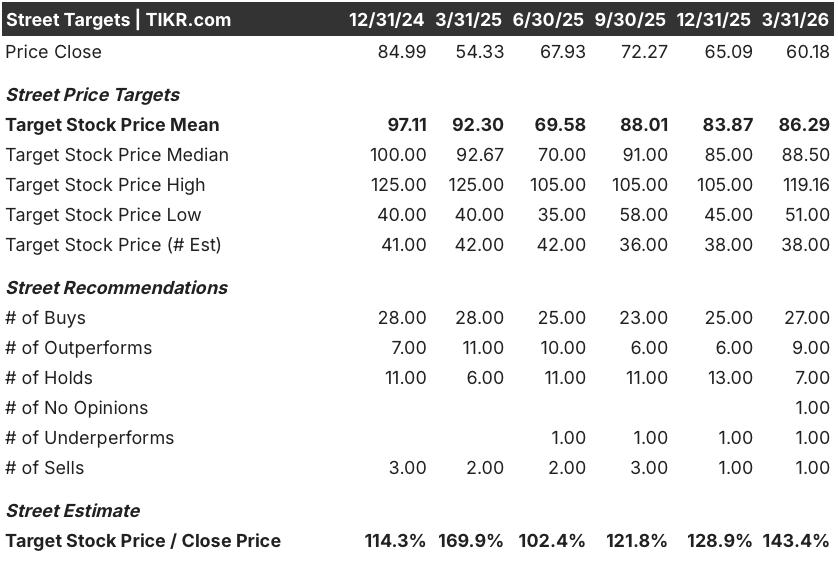

Wall Street ha 27 buy e 9 outperform contro 7 hold e 2 sell di 38 analisti, con un obiettivo di prezzo medio di 86,29 dollari, che implica un rialzo del 43,4% rispetto a 60,18 dollari, dato che il consensus valuta la ripresa dei margini ma non ancora la storia della capitalizzazione degli utili fino al 2027 e 2028.

Lo spread tra il minimo di 51,00 dollari e il massimo di 119,16 dollari riflette un vero e proprio disaccordo sulla possibilità che gli aumenti di produttività guidati dall'intelligenza artificiale sostengano i margini dopo gli oneri di ristrutturazione, rendendo il reddito operativo rettificato del secondo trimestre 2026, il primo trimestre con i benefici della struttura dei costi, il numero da tenere d'occhio.

Cosa dice il modello di valutazione?

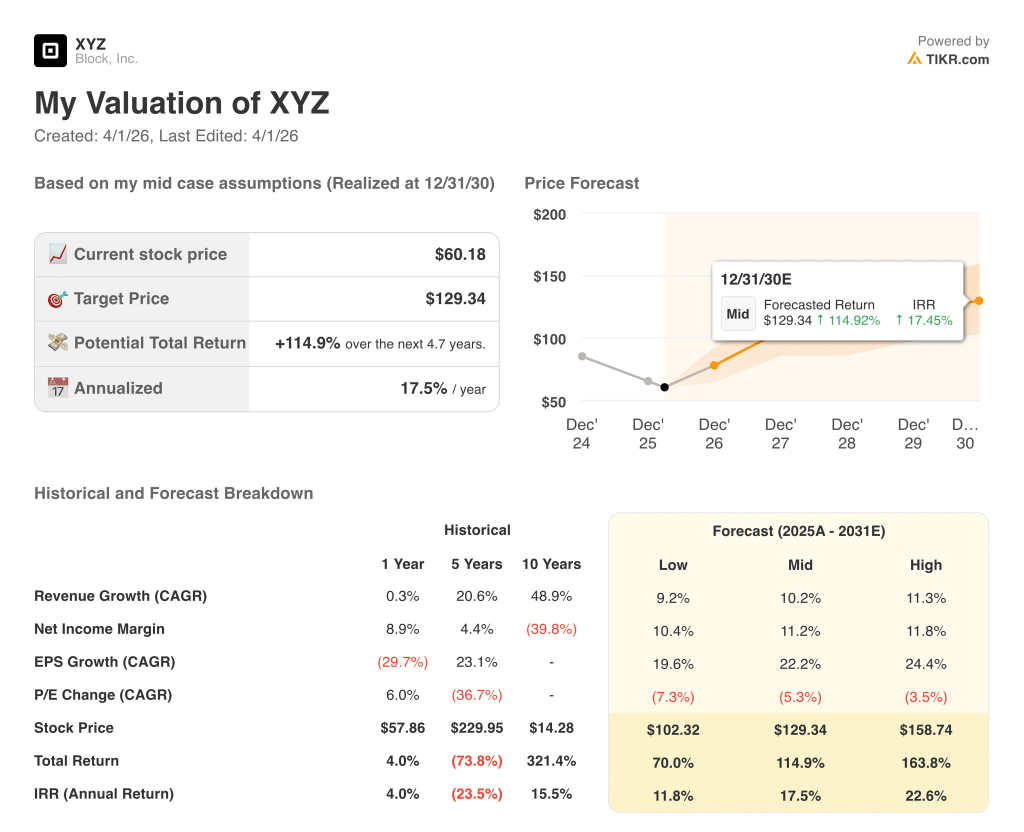

Secondo le stime di TIKR, un obiettivo di prezzo medio di 129,34 dollari entro il 31 dicembre 2030 implica un IRR del 17,5%, sostenuto da un CAGR dei ricavi del 10,2% e da un CAGR dell'EPS normalizzato del 22,2%, grazie al profitto lordo 10x di Cash App Green per banca primaria attiva e al volano commerciale di Square Neighborhoods ora in fase di iscrizione automatica.

Block tratta a 16,4 volte l'EPS normalizzato per il 2026 di 3,66 dollari, un multiplo compresso per un'azienda che prevede una crescita degli utili del 54% quest'anno e un CAGR dell'EPS del 22,2% fino al 2031, a fronte di un CAGR dell'EPS storico di 5 anni del 23,1%, che indica che il titolo è sottovalutato rispetto alla sua traiettoria di crescita e all'azzeramento dei costi strutturali.

L'obiettivo mid-case di 129,34 dollari di TIKR si basa su una crescita sostenuta del profitto lordo di metà decennio, un'ipotesi già sostenuta dalla riaccelerazione del GPV di Square a oltre il 12% su base annua fino al 24 febbraio e dalla crescita del 22% delle attività bancarie primarie di Cash App a 9,3 milioni a dicembre.

Il 3 marzo, in occasione della Morgan Stanley TMT Conference, il CFO Amrita Ahuja ha confermato che Block ha rilasciato più prodotti Square nel quarto trimestre del 2025 che in tutto il 2024, un segnale di velocità che indica che il vantaggio degli strumenti AI si sta manifestando nella roadmap dei prodotti, non solo nella struttura dei costi.

Il rischio è la qualità del credito di Borrow: se i tassi di perdita sull'aumento della raccolta del 223% si deteriorano oltre la riduzione di metà decennio prevista in uno scenario di recessione moderata, i margini di profitto variabili si comprimono e la guida alla crescita dell'AOI del 54% si interrompe.

Gli utili del secondo trimestre 2026 saranno la prima lettura dell'intero trimestre sulla nuova struttura dei costi, e il dato che conta è il margine di reddito operativo rettificato che si stabilizza al di sopra del 21%, confermando il percorso di espansione del margine al 26% per l'intero anno.

Conviene investire in Block, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XYZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Block, Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo XYZ su TIKR gratuitamente →