Statistiche chiave per il titolo PNC

- Performance dell'ultima settimana: +0.3%

- Intervallo di 52 settimane: da $145,1 a $243,9

- Prezzo attuale: $208,1

Cosa è successo?

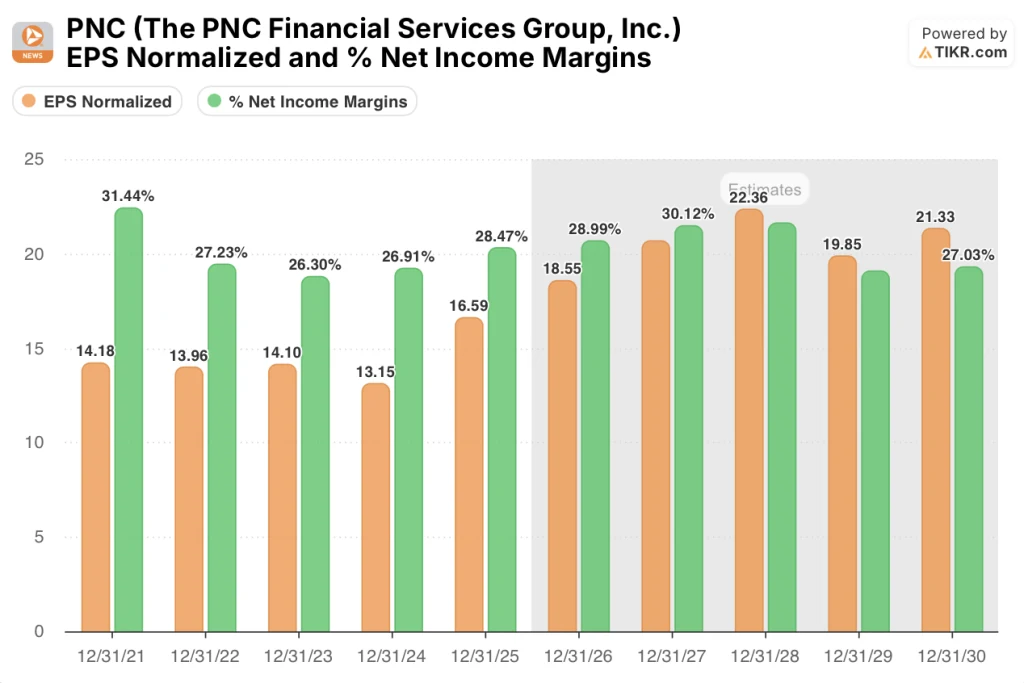

PNC Financial Services Group(PNC), una delle più grandi banche statunitensi per attività, è entrata nel 2026 con la più potente configurazione di utili degli ultimi anni, registrando un utile netto record di 7,0 miliardi di dollari e un EPS diluito di 16,59 dollari e chiudendo il 5 gennaio l'acquisizione di FirstBank Holding Company per un valore di 4,2 miliardi di dollari, assorbendo 26,4 miliardi di dollari di attività e piantando la sua azienda in una posizione di rilievo.Il tutto mentre la proposta di revisione delle regole patrimoniali di Basilea III dovrebbe ridurre le attività ponderate per il rischio di PNC fino a 40 miliardi di dollari, liberando capacità per prestiti, riacquisti e ulteriori espansioni, con il titolo quotato a 208,09 dollari al 31 marzo.

Il 16 gennaio PNC ha riportato un fatturato totale per il quarto trimestre del 2025 di 6.071 milioni di dollari, battendo di 114 milioni di dollari le stime di consenso dell'IBES di 5.957 milioni di dollari, mentre il margine d'interesse netto, il differenziale tra quanto la banca guadagna sui prestiti e quanto paga sui depositi, è aumentato di 5 punti base al 2,84% e il management ha previsto per l'esercizio 2026 un aumento del 14% circa del margine d'interesse netto, la sua principale voce di ricavo, alimentato da 50 miliardi di dollari di attività a tasso fisso che si riprezzeranno a tassi correnti più elevati, indipendentemente dall'azione della Federal Reserve.

Il riprezzamento meccanico di questo portafoglio di 50 miliardi di dollari a tasso fisso porta il NIM al di sopra del 3% nel terzo trimestre del 2026, secondo le proiezioni del management, e la banca prevede anche circa 400 punti base di leva operativa positiva per l'intero anno, una soglia che PNC ha raggiunto o superato in nove degli ultimi dieci anni, mentre la società ha contemporaneamente aumentato il suo programma trimestrale di riacquisto di azioni da 400 milioni di dollari nel quarto trimestre del 2025 a un intervallo compreso tra 600 e 700 milioni di dollari per il futuro.

Il 10 marzo, Michael Thomas, vicepresidente esecutivo e responsabile del Corporate and Institutional Banking, ha dichiarato alla RBC Capital Markets Global Financial Institutions Conference che la pipeline bancaria immobiliare di PNC è "in crescita di circa il 300%", indicando un'inflessione nel settore dei prestiti immobiliari commerciali, il principale ostacolo alla crescita dei prestiti della banca negli ultimi due anni, che si prevede diventerà positiva su base media nel secondo trimestre del 2026.

La combinazione di un ciclo pluriennale di espansione del NIM, di un contributo all'EPS annualizzato di 1 dollaro per azione da parte di FirstBank previsto entro la fine del 2026, di un ritmo di riacquisto trimestrale di 600-700 milioni di dollari, di un programma di automazione dell'IA di 171 voci che punta a 1,5 miliardi di dollari di spesa operativa indirizzabile e di un alleggerimento potenziale degli RWA di Basilea III fino a 40 miliardi di dollari, consente alla banca di superare il 18% di rendimento del capitale comune tangibile entro la fine del 2026 e di spingersi meccanicamente verso il 20% negli anni successivi.

Il parere di Wall Street sul titolo PNC

La chiusura simultanea dell'acquisizione di FirstBank, l'avvio di 50 miliardi di dollari di riprezzamento degli asset a tasso fisso e fino a 40 miliardi di dollari di potenziale alleggerimento degli RWA da Basilea III creano una configurazione di guadagni composti che rende la traiettoria futura di PNC strutturalmente più forte rispetto alla sua storia recente.

TIKR stima che PNC fornirà un EPS normalizzato di 18,55 dollari nel 2026 e di 20,67 dollari nel 2027, con un NIM che supererà il 3,0% nello stesso anno, grazie al ciclo di riprezzamento dei tassi fissi che il management ha descritto come meccanico e pluriennale.

Si stima inoltre che i margini di reddito netto di PNC si espandano dal 28,5% nel 2025 al 29,9% entro l'orizzonte di medio periodo, grazie al contributo di FirstBank all'EPS di 1 dollaro per azione e al programma di miglioramento continuo di 350 milioni di dollari, a fronte di una base di spese controllata che cresce solo del 7% circa.

Diciassette analisti hanno rating buy o outperform su PNC contro sette hold e due sell, con un obiettivo di prezzo medio di $249,68 che implica un rialzo del 20,0% rispetto all'attuale chiusura a $208,09, in quanto la società valuta l'accelerazione dell'NII e l'accrescimento di FirstBank già visibile nel fatturato record di $6.071 milioni del quarto trimestre 2025.

Lo spread tra l'obiettivo minimo di 209,00 dollari e l'obiettivo massimo di 284,00 dollari riflette una vera e propria biforcazione: gli orsi, ancorati ai livelli attuali, guardano al rischio di normalizzazione del credito e alla compressione della curva dei rendimenti, mentre i tori estrapolano il ciclo di espansione del NIM e l'alleggerimento degli RWA in una base di EPS sostanzialmente più elevata.

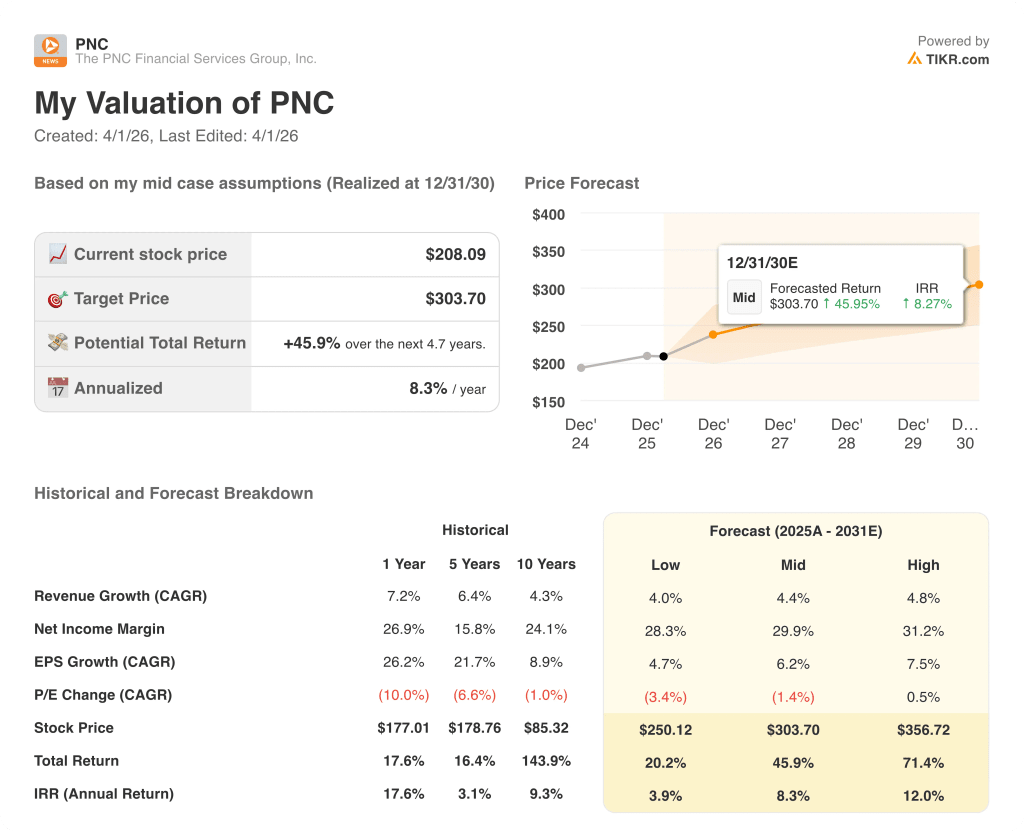

Cosa dice il modello di valutazione?

Secondo le stime di TIKR, il modello mid-case prevede un obiettivo di prezzo di 303,70 dollari, sostenuto da un CAGR dei ricavi del 4,4% fino al 2031, da un margine di utile netto del 29,9% e da un IRR annualizzato dell'8,3%, con l'integrazione di FirstBank e il portafoglio di riprezzamento da 50 miliardi di dollari come due fattori principali che guidano questa traiettoria.

A 11,2 volte gli utili stimati per il 2026, pari a 18,55 dollari, PNC tratta a sconto rispetto al proprio CAGR quinquennale degli EPS del 21,7% e al di sotto dei grandi peer regionali, nonostante la guida a circa 400 punti base di leva operativa positiva, lasciando il titolo sottovalutato rispetto alla potenza degli utili già in movimento.

Il ritmo di riacquisto trimestrale di 600-700 milioni di dollari, il più alto nella storia di PNC, insieme all'inflessione del settore immobiliare commerciale nel secondo trimestre del 2026, segnalata dal management sulla base di una pipeline in crescita di circa il 300%, fornisce l'evidenza operativa specifica alla base dell'ipotesi di un CAGR EPS del 6,2% fino al 2031.

Le indicazioni del management per un NIM superiore al 3% nel terzo trimestre del 2026, esplicitate dal CFO Robert Reilly alla conferenza di Bank of America di febbraio, segnalano che il vento di coda del repricing non è speculativo, ma determinato dal calendario, confermando che si tratta di un compounder mal valutato piuttosto che di una trappola del valore.

Una significativa decelerazione dell'espansione dei NIM, determinata da una curva dei rendimenti più piatta o da un riprezzamento dei depositi più rapido del previsto, comprimerebbe direttamente l'ipotesi di crescita degli NII e metterebbe a rischio la stima di 18,55 dollari per l'EPS 2026.

PNC pubblicherà gli utili del 1° trimestre 2026 il 15 aprile, dove il primo trimestre completo di consolidamento di FirstBank e la traiettoria NIM verso il 3,0% convalideranno o metteranno in discussione il consenso sull'EPS di 18,55 dollari per il 2026 e il target medio di 303,70 dollari di TIKR.

Conviene investire in The PNC Financial Services Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PNC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The PNC Financial Services Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PNC su TIKR gratuitamente →