Aspetti salienti:

- SoFi sta scalando la sua piattaforma di prestiti e tecnologia, con una crescita dei ricavi del 35,6% su base annua.

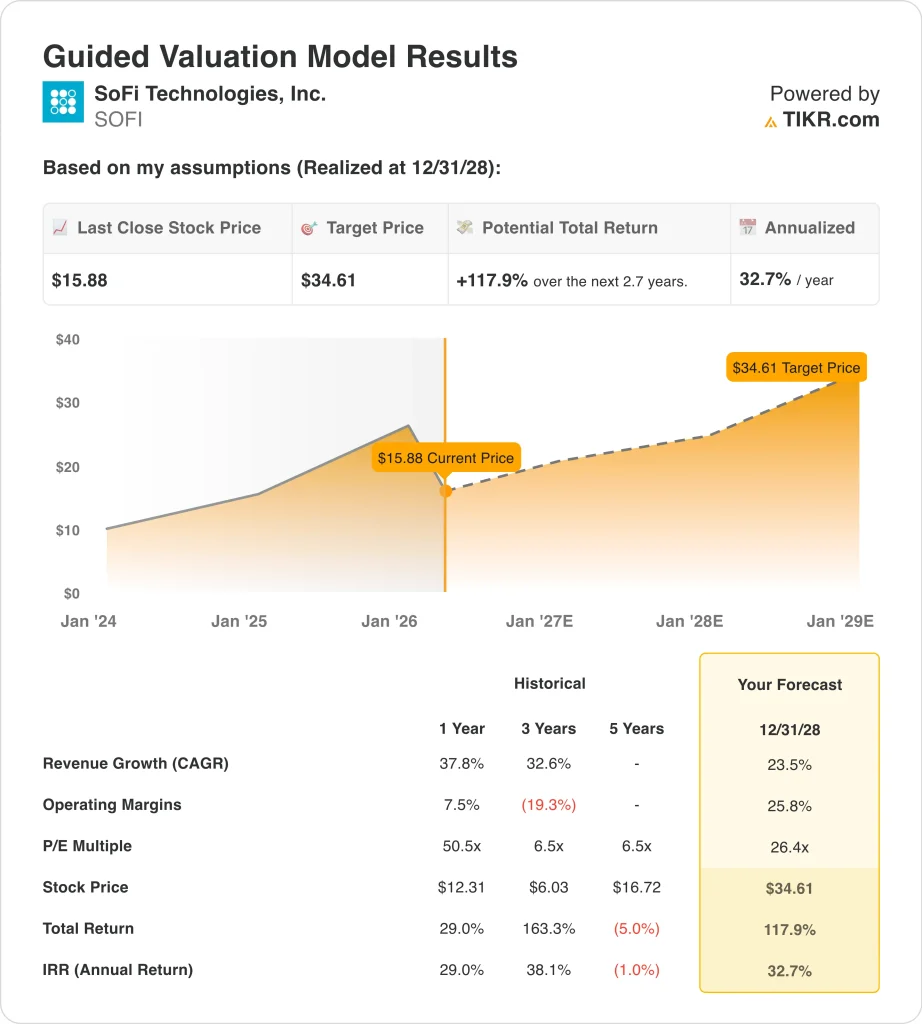

- Il titolo SOFI potrebbe ragionevolmente raggiungere i 34 dollari per azione entro dicembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 117,9% dal prezzo odierno di 15,88 dollari, con un rendimento annualizzato del 32,7% nei prossimi 2,7 anni.

Cosa è successo?

SoFi Technologies, Inc. (SOFI) è stata volatile nelle ultime settimane, in quanto gli investitori hanno reagito sia ai progressi operativi che alle pressioni esterne. Il titolo ha chiuso a 15,88 dollari il 31 marzo 2026, anche se l'azienda continua a registrare una forte crescita e un miglioramento della redditività. Il sentimento del mercato rimane contrastante, in equilibrio tra i solidi fondamentali e i rischi a breve termine.

Uno dei maggiori catalizzatori si è verificato nel marzo 2026, quando il venditore allo scoperto Muddy Waters ha reso nota una posizione corta. La notizia ha scatenato un'iniziale svendita, ma la SoFi ha reagito rapidamente dichiarando che avrebbe potuto intraprendere un'azione legale. In particolare, il CEO Anthony Noto ha acquistato 500.000 dollari in azioni poco dopo, segnalando la fiducia interna e contribuendo a stabilizzare il sentiment.

Allo stesso tempo, SoFi ha annunciato l 'espansione della sua piattaforma di prestiti con accordi per un totale di oltre 3,6 miliardi di dollari. Questo rafforza la sua strategia di scalare i prestiti sfruttando la sua piattaforma tecnologica, Galileo e Technisys. Queste partnership sono fondamentali perché consentono di ottenere entrate basate su commissioni oltre a quelle derivanti dagli interessi, migliorando la diversificazione.

La società è stata inoltre inserita nell'indice FTSE All-World nel marzo 2026, il che può aumentare la proprietà istituzionale e gli afflussi passivi. Tuttavia, l'attività di insider selling all'inizio di marzo ha creato una certa cautela tra gli investitori. Il mercato sta valutando la forte crescita e il miglioramento dei margini rispetto alla diluizione e alle dinamiche competitive del settore fintech.

Ecco perché il titolo SoFi potrebbe rimanere volatile, ma con una tendenza al rialzo grazie al miglioramento della redditività e all'aumento dei ricavi della piattaforma.

Cosa dice il modello per il titolo SOFI

Abbiamo analizzato il potenziale di rialzo del titolo SoFi utilizzando ipotesi di valutazione basate sulla forte crescita dei ricavi, sul miglioramento della redditività, sull'espansione della base di depositi e sulla continua scalabilità dei prodotti della piattaforma di prestiti, servizi finanziari e tecnologia.

Sulla base delle stime di una crescita annua dei ricavi del 23,5%, di margini operativi del 25,8% e di un multiplo P/E normalizzato di 26,4x, il modello prevede che il titolo SoFi possa salire da 15,88 a 34,61 dollari per azione.

Si tratterebbe di un rendimento totale del 117,9%, o di un rendimento annualizzato del 32,7% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SOFI:

1. Crescita dei ricavi: 23,5%

SoFi ha incrementato le entrate in modo significativo, portando il fatturato totale a 3,58 miliardi di dollari nel 2025, con un aumento del 35,6% rispetto all'anno precedente. La crescita è stata trainata principalmente dal reddito netto da interessi, che ha raggiunto i 2,22 miliardi di dollari e continua a beneficiare della creazione di prestiti e dell'espansione dei depositi. La transizione dell'azienda verso un modello di statuto bancario ha consentito una raccolta più efficiente e un miglioramento dei margini.

Il segmento dei prestiti rimane il motore principale, ma i ricavi delle piattaforme tecnologiche stanno diventando sempre più importanti. Prodotti come Galileo e Technisys consentono a SoFi di monetizzare l'infrastruttura finanziaria al di là della propria base di clienti. Questa diversificazione aiuta a stabilizzare la crescita attraverso i cicli.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione del 23,5%, che riflette la continua espansione dei volumi di prestito, l'adozione di piattaforme fintech e la crescita dei soci, bilanciata dai rischi macroeconomici e dalla normalizzazione del credito.

2. Margini operativi: 25,8%

SoFi ha compiuto una chiara transizione dalle perdite alla redditività, con un reddito operativo che ha raggiunto i 525,9 milioni di dollari nel 2025. I margini operativi sono migliorati al 14,7%, rispetto ai livelli negativi degli anni precedenti. Questo passaggio riflette i vantaggi di scala e una maggiore efficienza dei costi.

La crescita delle spese è diminuita rispetto ai ricavi, soprattutto per quanto riguarda i costi del personale e le spese di servizio. Allo stesso tempo, gli accantonamenti per perdite su prestiti sono scesi a 30,3 milioni di dollari, sostenendo la stabilità degli utili. Queste tendenze indicano un miglioramento della disciplina di sottoscrizione e del controllo dei costi.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 25,8%, che riflettono i continui guadagni di efficienza, un mix di ricavi tecnologici a più alto margine e la leva operativa, bilanciata dal reinvestimento in iniziative di crescita.

3. Multiplo P/E in uscita: 26,4x

Attualmente la SoFi è quotata a un P/E a termine di circa 26,4x, in linea con i concorrenti del settore fintech orientati alla crescita. Questo multiplo riflette le aspettative di crescita sostenuta dei ricavi e di espansione dei margini, ma incorpora anche un certo rischio di esecuzione.

Rispetto alle banche tradizionali, SoFi ha un premio grazie alla sua piattaforma tecnologica e ai flussi di reddito diversificati. Tuttavia, i multipli del settore fintech si sono compressi negli ultimi anni, rendendo la valutazione più sensibile ai risultati di redditività.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 26,4x, dato il modello ibrido di SoFi che combina banca e tecnologia, la migliore visibilità degli utili e il potenziale di crescita a lungo termine.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo SoFi fino al 2028 mostrano risultati diversi in base alla crescita dei ricavi, all'espansione dei margini e all'esecuzione della valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei prestiti rallenta e le preoccupazioni sul credito aumentano → Rendimenti annuali dell'11,6%.

- Caso medio: I ricavi e i margini si espandono costantemente in tutti i segmenti → 15,8% di rendimento annuo

- Caso alto: forte adozione della piattaforma fintech e scala dei prestiti → 19,8% di rendimento annuo

La performance futura di SoFi dipenderà in larga misura dalla qualità del credito, dai costi di finanziamento e dall'esecuzione nel segmento della piattaforma tecnologica. Mentre la crescita dei ricavi rimane forte, l'attenzione degli investitori si sta spostando verso la redditività sostenibile e il free cash flow. Se la società continuerà a migliorare i margini e a incrementare i depositi e le partnership, la valutazione potrebbe crescere ulteriormente, ma è probabile che la volatilità persista nel breve termine.

Scopri cosa pensano gli analisti delle azioni SOFI in questo momento (gratis con TIKR) >>>

Conviene investire in SoFi Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a SOFI, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire SOFIinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Tecnologie SoFisu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!