Statistiche chiave per il titolo QCOM

- Performance degli ultimi 30 giorni: -10%

- Intervallo di 52 settimane: da $121 a $206

- Prezzo obiettivo del modello di valutazione: $174

- Rialzo implicito: 37%

Analizza le tue azioni preferite come QUALCOMM Incorporated con TIKR (è gratuito) >>>

Cosa è successo?

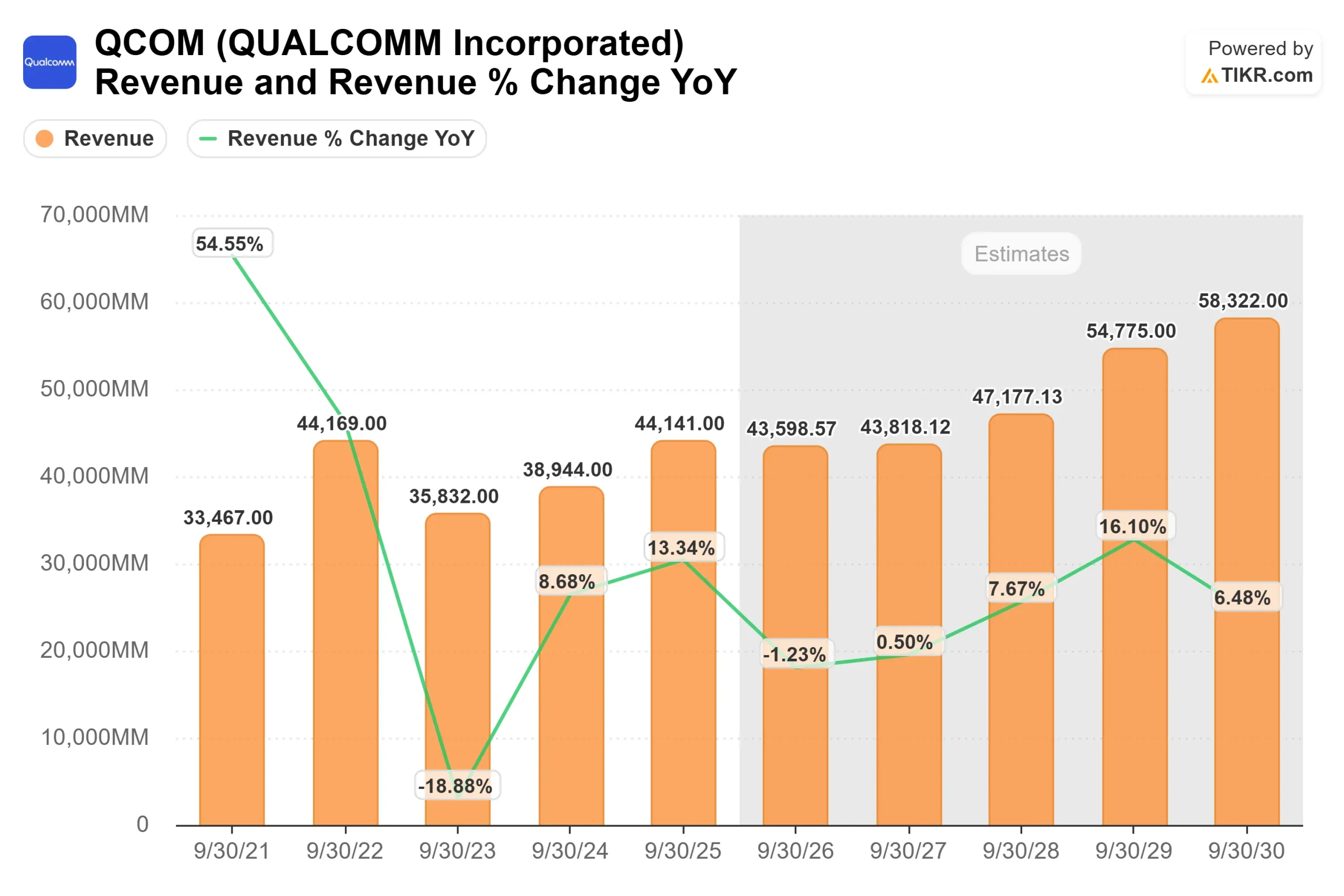

Qualcomm ha subito pressioni nel 2026 in quanto gli investitori si chiedono se l'azienda possa compensare l'indebolimento della domanda di smartphone, che guida ancora gran parte delle sue vendite di chip, con la crescita in aree più nuove come l'automotive e l'intelligenza artificiale, soprattutto perché concorrenti come NVIDIA e Advanced Micro Devices beneficiano più direttamente della spesa per l'intelligenza artificiale nei data center, mentre MediaTek rimane un rivale chiave nei chip per smartphone. Il titolo è sceso di circa il 10% negli ultimi 30 giorni, terminando vicino a 129 dollari per azione.

Il titolo è sceso soprattutto dopo che Bernstein ha declassato Qualcomm a Market Perform da Outperform e ha tagliato il suo obiettivo di prezzo a 140 dollari da 175 dollari, citando l'indebolimento della domanda di smartphone, l'aumento dei venti contrari legati alla memoria e i timori che le attuali stime sugli utili siano troppo alte a causa dell'impatto delle pressioni sui ricavi legate ad Apple.

Questo mese Qualcomm ha evidenziato i progressi nella sua strategia di diversificazione, riportando un fatturato nel settore automobilistico di circa 1,1 miliardi di dollari, in crescita del 15% rispetto all'anno precedente, con una pipeline di progetti vincenti di circa 45 miliardi di dollari, che rappresentano i futuri contratti con le case automobilistiche che adottano i suoi chip e le sue piattaforme software per auto.

L'azienda ha anche annunciato un programma di riacquisto di azioni per 20 miliardi di dollari e ha aumentato il dividendo trimestrale a 0,92 dollari per azione, con l'amministratore delegato Cristiano Amon che ha sottolineato come l'azienda rimanga concentrata sulla "realizzazione delle nostre opportunità di diversificazione in corso".

L'attività degli analisti e delle istituzioni ha rafforzato le prospettive contrastanti. Il downgrade e il taglio dell'obiettivo di prezzo da parte di Bernstein hanno aggiunto pressione, mentre il sentiment più ampio rimane cauto con un obiettivo di prezzo mediano vicino a 157 dollari. Il posizionamento istituzionale ha mostrato una rotazione selettiva, con Exchange Traded Concepts che ha ridotto la sua partecipazione del 6,2% a circa 360.638 azioni per un valore di circa 62 milioni di dollari, mentre Dakota Wealth Management ha aumentato le sue partecipazioni del 12,0% e Fort Washington Investment Advisors ha aumentato la sua partecipazione a circa 485.116 azioni per un valore vicino a 83 milioni di dollari.

Nel complesso, gli investitori istituzionali continuano a detenere circa il 74% delle azioni di Qualcomm, il che suggerisce che la proprietà a lungo termine rimane relativamente stabile nonostante la riduzione selettiva.

Valutare QUALCOMM Incorporated all'istante (gratis con TIKR) >>>

QCOM è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,2%.

- Margini operativi: 30.9%

- Multiplo P/E di uscita: 12,2x

La crescita dei ricavi rimane modesta perché il segmento principale degli smartphone di Qualcomm sta ancora affrontando la pressione ciclica della domanda, mentre le nuove attività come l'automotive, che fornisce chip e software per i veicoli connessi, e l'IoT, che comprende dispositivi come sensori industriali e prodotti per la casa intelligente, stanno crescendo ma non sono ancora abbastanza grandi da compensare completamente la debolezza dei telefoni cellulari.

Ciò riflette un'attività in fase di transizione, in cui la crescita a lungo termine dipende dalla scalata di segmenti a più alto valore come l'automotive e l'AI on-device, che consente a smartphone e dispositivi di elaborare i dati localmente senza affidarsi al cloud, migliorando le prestazioni e l'efficienza.

La stabilità dei margini rimane un punto di forza fondamentale, in quanto l'attività di licensing di Qualcomm genera ricavi da royalty ad alto margine dalle sue tecnologie wireless brevettate, consentendo all'azienda di mantenere margini operativi vicini al 30% e di sostenere un forte flusso di cassa anche in un contesto di crescita più lenta.

Nei prossimi 12 mesi, la performance dipenderà dal fatto che gli smartphone abilitati all'intelligenza artificiale guidino un nuovo ciclo di aggiornamento e che i programmi automobilistici convertano la pipeline da 45 miliardi di dollari in una crescita significativa dei ricavi.

Ai livelli attuali, Qualcomm appare moderatamente sottovalutata, e i rendimenti futuri dipenderanno dalla sua capacità di ridurre la dipendenza dagli smartphone e di scalare con successo le attività nel settore automobilistico e dell'intelligenza artificiale per ottenere una crescita degli utili più consistente.

Quanto rialzo ha il titolo QCOM da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di QUALCOMM Incorporated, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate QUALCOMM Incorporated in meno di 60 secondi con TIKR (è gratuito) >>>