Punti di forza:

- Adobe è sotto pressione perché gli investitori vogliono una prova più solida che i prodotti AI possano sostenere la crescita, mentre i problemi di leadership e di regolamentazione rimangono al centro dell'attenzione.

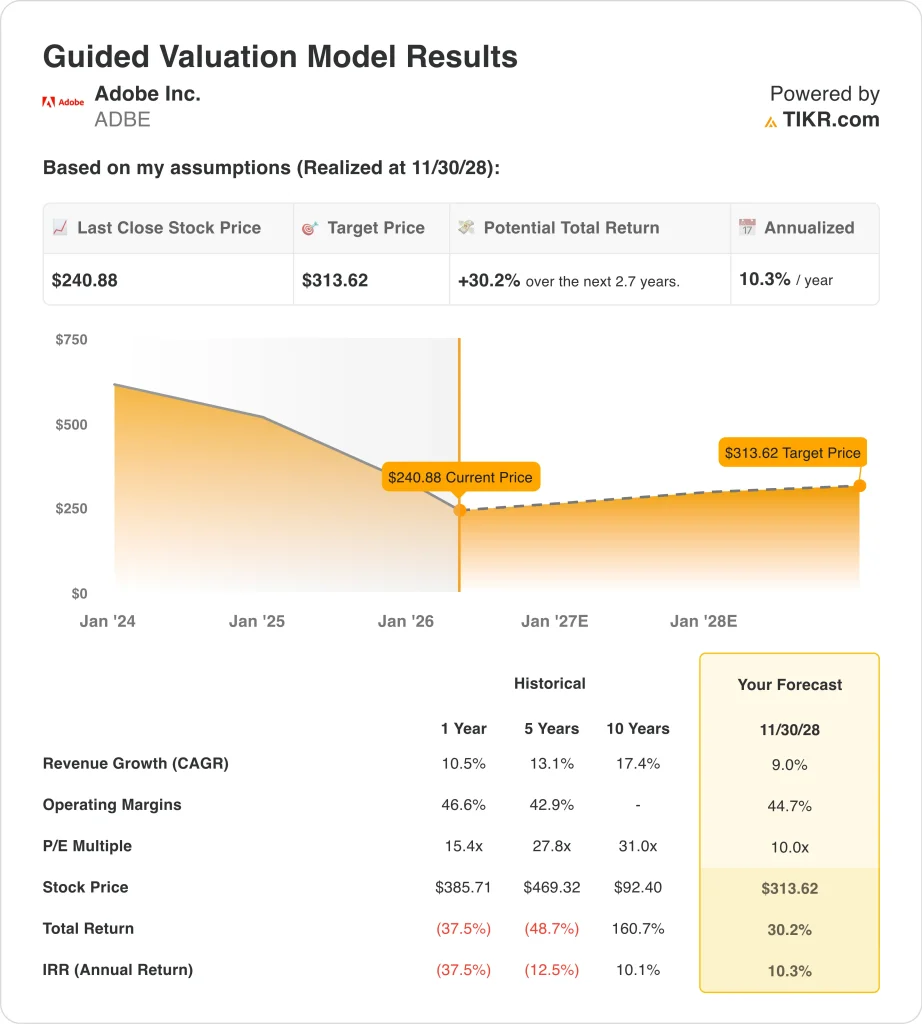

- Il titolo Adobe potrebbe ragionevolmente raggiungere i 314 dollari per azione entro novembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 30,2% dal prezzo odierno di 241 dollari, con un rendimento annualizzato del 10,3% nei prossimi 2,7 anni.

Cosa è successo?

Adobe Inc. (ADBE) è diventata una storia di mercato più importante dopo la relazione trimestrale di marzo e gli eventi che ne sono seguiti. Adobe ha riportato un fatturato record per il primo trimestre dell'anno fiscale 2026 di 6,4 miliardi di dollari, con un aumento del 12% rispetto all'anno precedente, e ha anche dichiarato che l'ARR totale ha chiuso il trimestre a 26,1 miliardi di dollari.

Tuttavia, secondo Reuters, il titolo è sceso dopo la stampa perché gli investitori erano già concentrati sulla concorrenza dell'intelligenza artificiale e hanno dovuto affrontare l'ulteriore incertezza della prevista transizione dell'amministratore delegato Shantanu Narayen.

Il recente flusso di notizie dell'azienda ha aggiunto sia aspetti positivi che negativi. Adobe ha annunciato una partnership più profonda con NVIDIA per costruire la prossima generazione di modelli Firefly e flussi di lavoro agenziali, e l'ufficio tedesco per i cartelli ha autorizzato la prevista acquisizione di Semrush da parte di Adobe nella prima fase di revisione.

Ma anche l'autorità di regolamentazione del Regno Unito ha aperto un'indagine per problemi legati alle commissioni di cancellazione e Adobe ha accettato un accordo di 150 milioni di dollari con le autorità statunitensi per quanto riguarda le informazioni sugli abbonamenti e le cancellazioni.

Il management di Adobe ha cercato di mantenere l'attenzione sull'esecuzione. Nel comunicato relativo al primo trimestre, il direttore finanziario Dan Durn ha dichiarato che "Adobe ha registrato una crescita del 13% dei ricavi da abbonamento e un flusso di cassa record nel primo trimestre pari a 2,96 miliardi di dollari", mentre il management ha anche affermato che le offerte AI hanno concluso l'ARR più che triplicato rispetto all'anno precedente.

Tuttavia, il mercato sembra ancora più interessato al ritmo di monetizzazione dell'intelligenza artificiale, alla continuità della leadership e all'esame delle politiche di abbonamento piuttosto che alla sola notizia principale.

Ecco perché il titolo Adobe potrebbe offrire rendimenti moderati fino al 2028 se i prodotti AI approfondiranno la monetizzazione e i margini rimarranno solidi, ma il titolo ha probabilmente bisogno di un'esecuzione più pulita e di un sentiment migliore.

Cosa dice il modello per il titolo ADBE

Abbiamo analizzato il potenziale di rialzo del titolo Adobe utilizzando ipotesi di valutazione basate su ricavi da abbonamento ricorrenti, margini molto elevati e un multiplo degli utili inferiore a quello applicato da Adobe negli anni precedenti.

Sulla base delle stime di una crescita annuale dei ricavi del 9,0%, di margini operativi del 44,7% e di un multiplo P/E normalizzato di 10,0x, il modello prevede che il titolo Adobe possa salire da 241 a 314 dollari per azione.

Si tratterebbe di un rendimento totale del 30,2%, o di un rendimento annualizzato del 10,3% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo ADBE:

1. Crescita dei ricavi: 9%

Adobe ha mantenuto una crescita costante anche quando il titolo è sceso bruscamente. Il fatturato è passato da 21,5 miliardi di dollari nell'esercizio 2024 a 23,8 miliardi di dollari nell'esercizio 2025, e il fatturato LTM ha raggiunto circa 24,5 miliardi di dollari nei dati forniti. Questo è importante perché gli investitori non hanno a che fare con una linea superiore in crisi, ma con un dibattito su quanto l'AI possa sostenere o accelerare la crescita.

Il motore dei ricavi è ancora costituito principalmente dagli abbonamenti. Adobe ha dichiarato che i ricavi da abbonamento nel primo trimestre dell'anno fiscale 2026 sono aumentati del 13% e che il management ha dichiarato che l'ARR totale ha raggiunto 26,06 miliardi di dollari al termine del trimestre. Questi numeri dimostrano perché il mercato dà ancora credito ad Adobe per il suo modello di business duraturo, anche se mette in dubbio la qualità della crescita futura.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di crescita dei ricavi del 9,0%. Si tratta di un valore inferiore al CAGR storico dei ricavi di Adobe del 10,5% indicato nel modello di valutazione, quindi non si tratta di una grande accelerazione. Si ipotizza che Adobe continui a crescere grazie a Creative Cloud, Document Cloud e alle offerte AI-first, ma a un ritmo più lento rispetto ai precedenti anni di forte crescita.

2. Margini operativi: 44.7%

I margini di Adobe rimangono uno dei suoi maggiori punti di forza. Il margine lordo LTM è stato dell'89,4% e il margine EBIT LTM del 36,6% nei dati forniti, mentre il conto economico mostra che Adobe ha mantenuto il reddito operativo in crescita insieme al fatturato. Ciò consente ad Adobe di investire nell'intelligenza artificiale e di continuare a produrre forti utili e flussi di cassa.

Il flusso di cassa spiega perché la qualità dei margini è così importante. Adobe ha registrato un flusso di cassa operativo record nel primo trimestre di 2,96 miliardi di dollari e i dati sul flusso di cassa che avete condiviso mostrano un free cash flow LTM superiore a 10 miliardi di dollari. Un'azienda che genera così tanta liquidità può assorbire gli investimenti nei prodotti, sostenere i buyback e difendere la redditività meglio della maggior parte delle aziende di software.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine operativo del 44,7%. Si tratta di una percentuale leggermente inferiore al 46,6% del margine storico di un anno indicato nel modello di valutazione, quindi appare misurata piuttosto che aggressiva. Presuppone che Adobe rimanga altamente redditizia, ma lascia anche spazio per gli investimenti nell'intelligenza artificiale e per i costi del go-to-market, man mano che l'azienda lancia nuove offerte.

3. Multiplo P/E di uscita: 10x

Il multiplo di Adobe ha subito una forte contrazione, e questo è un aspetto importante della storia. I dati forniti mostrano un P/E LTM vicino a 14,0x, mentre il modello guidato utilizza un multiplo di uscita di 10,0x. Ciò significa che il caso di valutazione presuppone già un'ulteriore compressione, non un grande rimbalzo del sentiment.

Questo multiplo più basso riflette una reale incertezza. Gli investitori stanno valutando i solidi fondamentali rispetto alla concorrenza dell'intelligenza artificiale, al rischio di transizione della leadership e alla pressione normativa sulle pratiche di abbonamento. Queste preoccupazioni spiegano perché Adobe potrebbe battere le aspettative di fatturato e rimanere sotto pressione sul mercato.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita pari a 10,0x. Sembra conservativo per una società di software con i margini e la generazione di cassa di Adobe, ma corrisponde al modello e al sentiment odierno. Se Adobe supererà questa configurazione, probabilmente lo farà grazie a un aumento degli utili e alla monetizzazione dell'intelligenza artificiale, e non grazie al fatto che gli investitori pagheranno improvvisamente un multiplo superiore.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

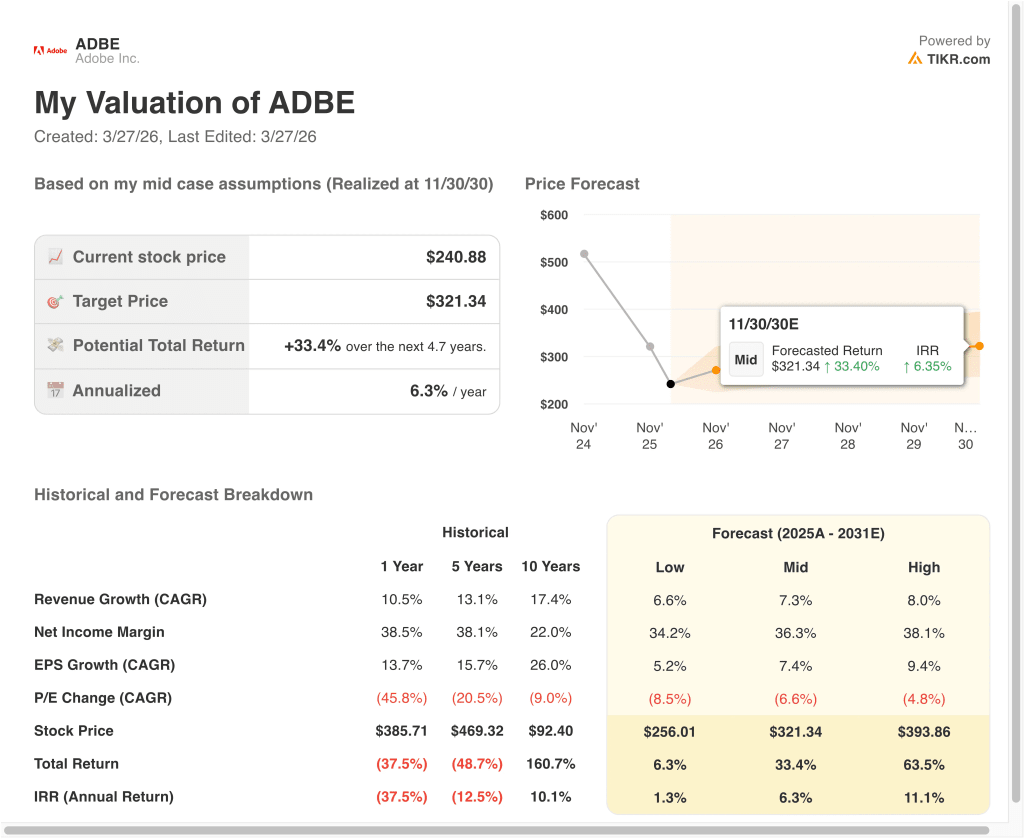

Diversi scenari per il titolo ADBE fino al 2030 mostrano risultati diversi in base alla monetizzazione dell'intelligenza artificiale, alla durata dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La monetizzazione dell'intelligenza artificiale procede lentamente e la valutazione si comprime più rapidamente → Rendimenti annui dell'1,3%.

- Caso medio: Adobe continua a scalare l'intelligenza artificiale in Creative Cloud, Document Cloud e nei flussi di lavoro aziendali → 6,3% di rendimento annuo

- Caso alto: L'adozione di Firefly, i flussi di lavoro AI aziendali e la monetizzazione cross-cloud rimangono eccezionalmente forti → 11,1% di rendimenti annuali

In futuro, il titolo Adobe sarà probabilmente scambiato in base ai segnali di fatturato dell'intelligenza artificiale, alla durata degli abbonamenti e alla chiarezza del management. I prossimi punti di controllo fondamentali sono la riunione annuale del 15 aprile, l'Adobe Summit di fine aprile e i risultati del secondo trimestre fiscale previsti per giugno.

Se Adobe riuscirà a dimostrare che Firefly e altri prodotti di intelligenza artificiale stanno aggiungendo una crescita significativa senza danneggiare i margini, il titolo potrebbe iniziare a somigliare meno a un'azienda storica in crisi e più a una piattaforma redditizia in fase di transizione.

Scopri cosa pensano gli analisti del titolo ADBE in questo momento (gratis con TIKR) >>>

Conviene investire in Adobe Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ADBE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire ADBE insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare il titolo Adobe su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!