Statistiche chiave per il titolo UPS

- Performance degli ultimi 30 giorni: -16%

- Intervallo di 52 settimane: da $82 a $122

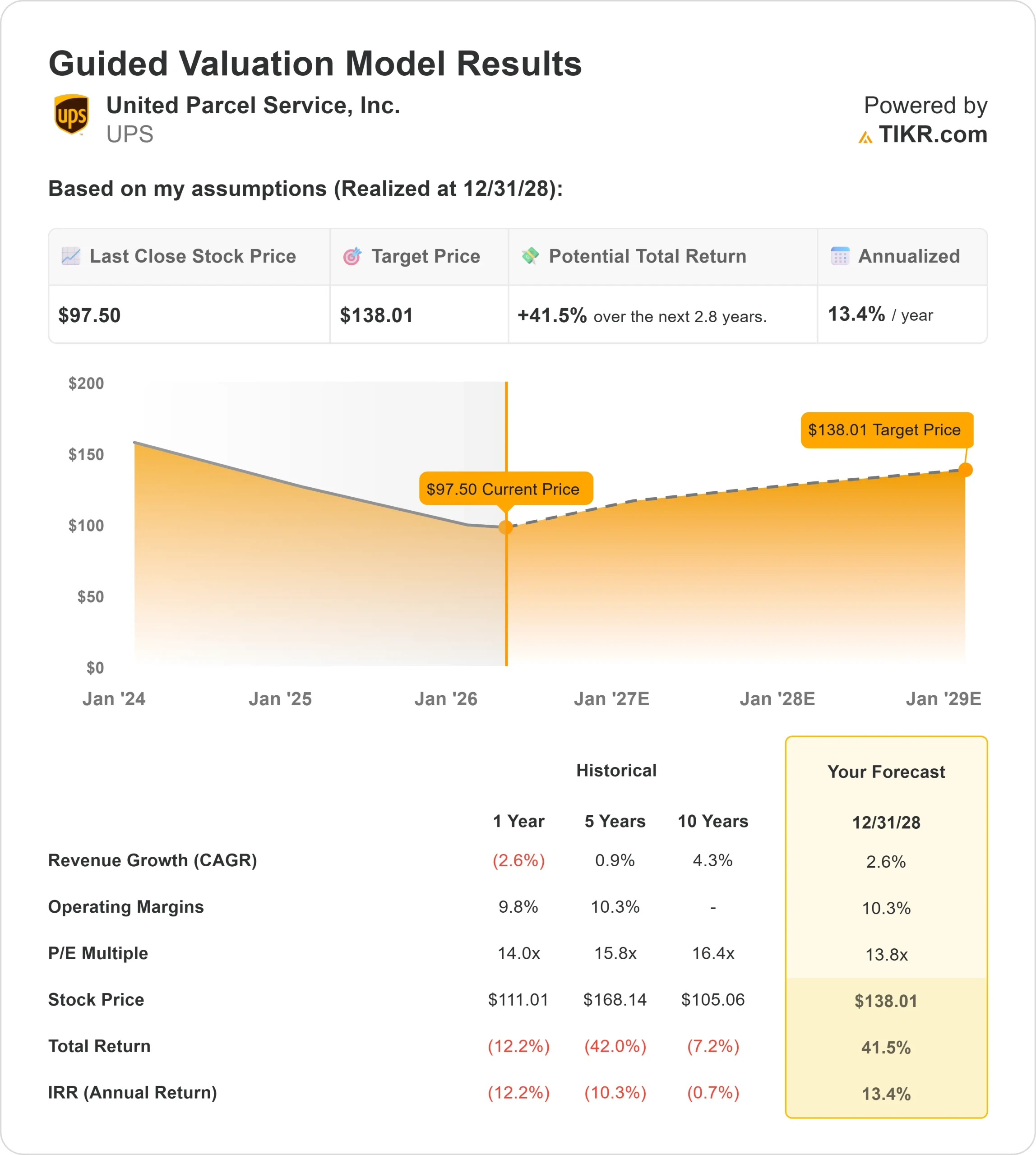

- Prezzo obiettivo del modello di valutazione: 138 dollari

- Rialzo implicito: 42%

Analizza i tuoi titoli preferiti come United Parcel Service con TIKR (è gratis) >>>.

Cosa è successo?

Il titolo United Parcel Service è sceso di circa il 16% negli ultimi 30 giorni, finendo vicino ai 98 dollari per azione, in quanto gli investitori hanno reagito a un importante reset strategico in cui l'azienda si sta allontanando dal volume a basso margine legato ad Amazon e sta rimodellando la sua rete verso spedizioni di qualità superiore e più redditizie, mentre i colleghi come FedEx si stanno concentrando sulla disciplina dei prezzi e sull'efficienza della rete.

Il titolo è sceso soprattutto perché gli investitori temono che la riduzione del volume legato ad Amazon e la ristrutturazione del lavoro in corso mettano sotto pressione i ricavi e i margini a breve termine, in quanto UPS sta intenzionalmente eliminando le spedizioni a margine inferiore assorbendo i costi di transizione, creando un divario temporaneo tra il calo dei volumi e il futuro miglioramento dei margini.

In occasione di una recente conferenza con gli investitori, UPS ha ribadito le sue prospettive per il 2026 e ha sottolineato la portata della sua trasformazione: il direttore finanziario Brian Dykes ha dichiarato che l'azienda rimuoverà circa 2 milioni di pacchi al giorno legati ad Amazon nell'arco di due anni, pari a circa 5 miliardi di dollari di ricavi, puntando a 6,5 miliardi di dollari di free cash flow e prevedendo una crescita dei ricavi di circa l'1% con un EPS piatto, aggiungendo che "vedremo i ricavi aumentare" con il miglioramento delle prestazioni nella seconda metà dell'anno.

L'attività istituzionale ha mostrato un posizionamento attivo ma misto, con Assenagon Asset Management che ha aumentato la sua partecipazione del 155,9% a circa 1,07 milioni di azioni per un valore di circa 106 milioni di dollari e Nordea Investment Management che ha aumentato le sue partecipazioni a circa 4,28 milioni di azioni per un valore vicino a 426 milioni di dollari, mentre altre società, tra cui Capital CS Group e Cooper Financial Group, hanno ridotto l'esposizione, riflettendo un contesto di sentiment più bilanciato, in quanto gli investitori soppesano il rischio di esecuzione a breve termine rispetto al potenziale di recupero dei margini a lungo termine.

Valutazione istantanea di United Parcel Service (gratuita con TIKR) >>>

UPS è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,5%.

- Margini operativi: 10.3%

- Multiplo P/E di uscita: 13,8x

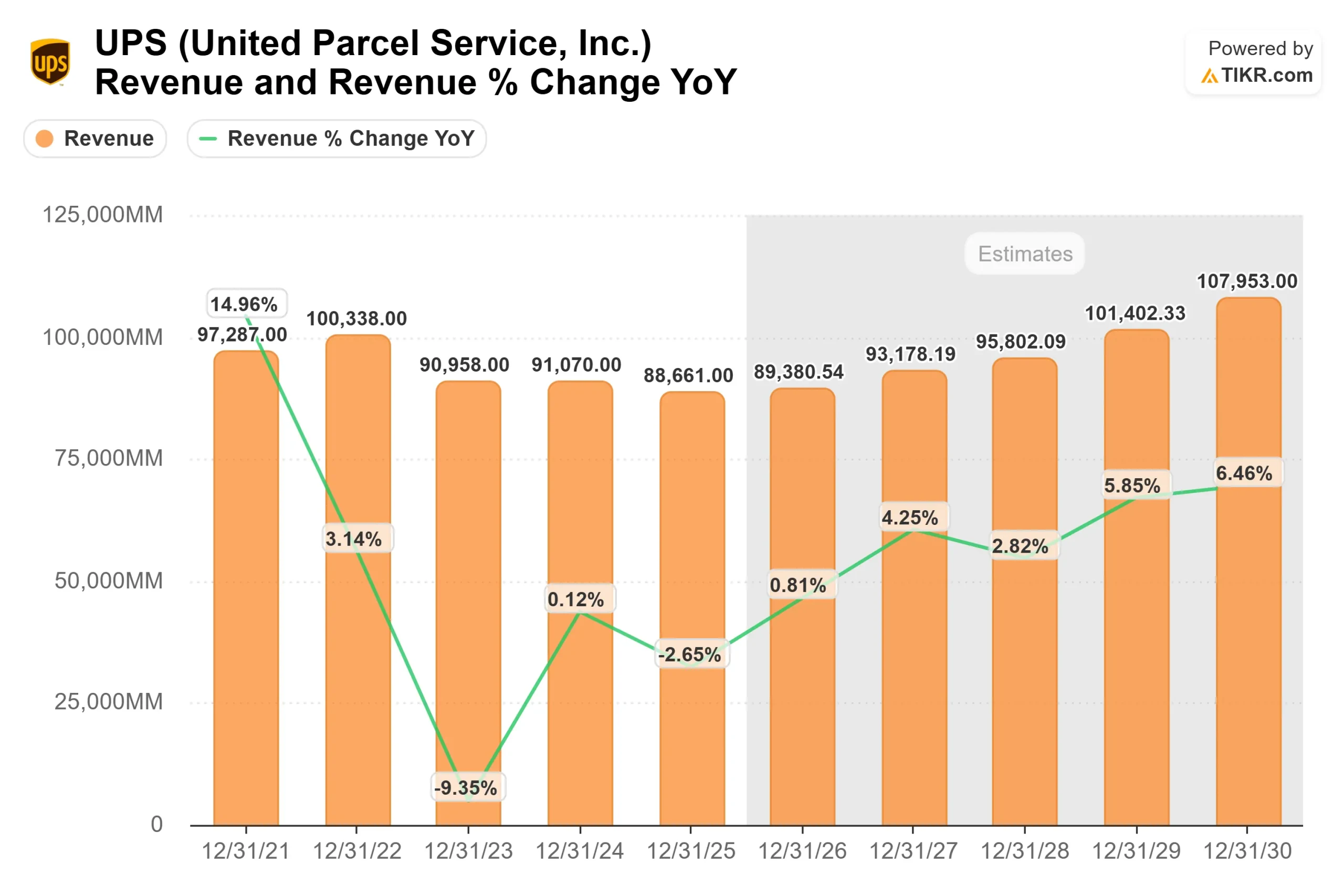

Si prevede che lacrescita dei ricavi rimarrà modesta, in quanto UPS riduce deliberatamente le spedizioni di e-commerce di qualità inferiore legate ad Amazon, concentrandosi invece su segmenti di maggior valore come le piccole e medie imprese, che tendono a effettuare spedizioni più frequenti a prezzi migliori, e la logistica sanitaria, dove le consegne sensibili al tempo, come quelle di prodotti medici, richiedono un servizio premium e sostengono margini più elevati.

È probabile che i margini migliorino gradualmente grazie all'automazione, all'ottimizzazione della rete e a un mix di spedizioni più favorevole che compensa le pressioni sul costo del lavoro, anche se ciò dipende dall'esecuzione durante l'attuale periodo di ristrutturazione.

Questo spostamento verso ricavi di qualità superiore piuttosto che verso la pura crescita dei volumi è fondamentale per l'investimento, in quanto sostiene un potere di determinazione dei prezzi più forte e una redditività a lungo termine più stabile, anche se i risultati a breve termine rimangono disomogenei.

Il panorama competitivo rafforza questa strategia, in quanto anche i concorrenti come FedEx stanno dando priorità alla disciplina dei prezzi, al controllo dei costi e all'efficienza della rete, il che suggerisce un ambiente di settore più razionale nel tempo.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 138 dollari, che implica un rialzo totale del 42% circa nei prossimi 2,8 anni, suggerendo che il titolo appare sottovalutato se UPS riuscirà a realizzare con successo la sua transizione e a ripristinare l'espansione dei margini.

La performance di quest'anno dipenderà dalla rapidità con cui i volumi si stabilizzeranno, dall'efficacia con cui UPS gestirà i costi del lavoro e della ristrutturazione e dal fatto che i miglioramenti dei prezzi e del mix si tradurranno in un aumento degli utili nella seconda metà del 2026.

Ai livelli attuali, UPS appare sottovalutata, con rendimenti futuri guidati dal recupero dei margini, dal miglioramento del mix di spedizioni e dalla disciplina dei prezzi piuttosto che da una rapida ripresa dei volumi di spedizione.

Quanto rialzo hanno le azioni UPS da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni United Parcel Service, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate United Parcel Service in meno di 60 secondi con TIKR (è gratuito) >>>