Statistiche chiave per il titolo Monster

- Performance dell'ultima settimana: -4,4%

- Intervallo di 52 settimane: da $54,7 a $87,4

- Prezzo attuale: 73,2 dollari

Cosa è successo?

Monster Beverage(MNST) ha registrato vendite nette del quarto trimestre superiori a 2 miliardi di dollari per la prima volta in un solo quarto trimestre, battendo il consenso IBES di 2,04 miliardi di dollari per circa 91 milioni di dollari a 2,13 miliardi di dollari, mentre le azioni ora scambiano a 73,21 dollari, in calo rispetto al massimo di 52 settimane di 87,38 dollari.

Il comunicato stampa di Monster del 26 febbraio ha mostrato che l'utile netto del quarto trimestre è salito del 65,9% a 449,2 milioni di dollari, con un utile per azione rettificato di 0,51 dollari che ha battuto il consenso di 0,48 dollari, mentre il margine lordo è salito al 55,5% dal 55,3% grazie alle azioni sui prezzi attuate il 1° novembre e alle efficienze della catena di fornitura che hanno compensato l'aumento dei costi delle lattine di alluminio.

Le vendite internazionali, che ora rappresentano il 42% del fatturato totale rispetto al 39% dell'anno precedente, sono aumentate del 26,9% a 903,3 milioni di dollari nel quarto trimestre, guidate dall'area EMEA che ha registrato una crescita del 32,6% in dollari, dove Monster è diventato il marchio di largo consumo con la crescita più rapida in termini di valore nei mercati dell'Europa occidentale di Nielsen, superando il territorio di origine di Red Bull sia per quanto riguarda le referenze esistenti che per l'innovazione.

Il 25 febbraio Monster ha nominato Rob Gehring come CEO delle Americhe, Guy Carling come CEO di EMEA e OSP ed Emelie Tirre come Chief Strategy Officer, una ristrutturazione della leadership di tre persone che conferisce a ciascuna delle principali regioni in crescita un dirigente dedicato per la prima volta nella storia dell'azienda.

L'amministratore delegato Hilton Schlosberg ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "abbiamo guadagnato quote in molti dei nostri mercati globali nel quarto trimestre, riflettendo il successo delle nostre offerte principali e delle nostre innovazioni di prodotto", ancorando tale affermazione alle vendite preliminari del gennaio 2026 che sono aumentate di circa il 16,7% su base valutaria.

Le prospettive di Monster si basano su tre forze convergenti: il lancio completo negli Stati Uniti della bevanda energetica Lando Norris Zero Sugar, previsto per il primo trimestre, una serie di innovazioni scaglionate per il 2026 che hanno prodotto un volume di 100 milioni di dollari in unità di prodotto a prezzi accessibili nel 2025 e circa 500 milioni di dollari di capacità di riacquisto rimanenti al 25 febbraio per sostenere la crescita degli utili per azione, anche se il titolo si trova al 16% al di sotto dei suoi massimi di 52 settimane.

Il parere di Wall Street sul titolo MNST

La pietra miliare del quarto trimestre di Monster - il primo quarto trimestre da 2 miliardi di dollari in assoluto - ribalta la narrativa dell'investimento dalla capacità dell'azienda di sostenere la crescita alla rapidità con cui i margini internazionali colmeranno il divario con gli Stati Uniti.

L'EPS normalizzato di Monster di 1,99 dollari nell'anno fiscale 2025 riflette tre fattori simultanei di margine che si sommano nelle stime di 2,26 dollari per l'anno fiscale 2026 e 2,55 dollari per l'anno fiscale 2027: l'aumento dei prezzi del 1° novembre che ha mantenuto il volume piatto, le spese operative che scendono al 30,1% delle vendite nette dal 34,3% del quarto trimestre e il margine lordo dell'area EMEA che si espande al 35,8% dal 32,7%, poiché i mercati internazionali, che ora rappresentano il 42% del fatturato totale, passano da un fattore di freno al margine a un fattore di contributo al margine.

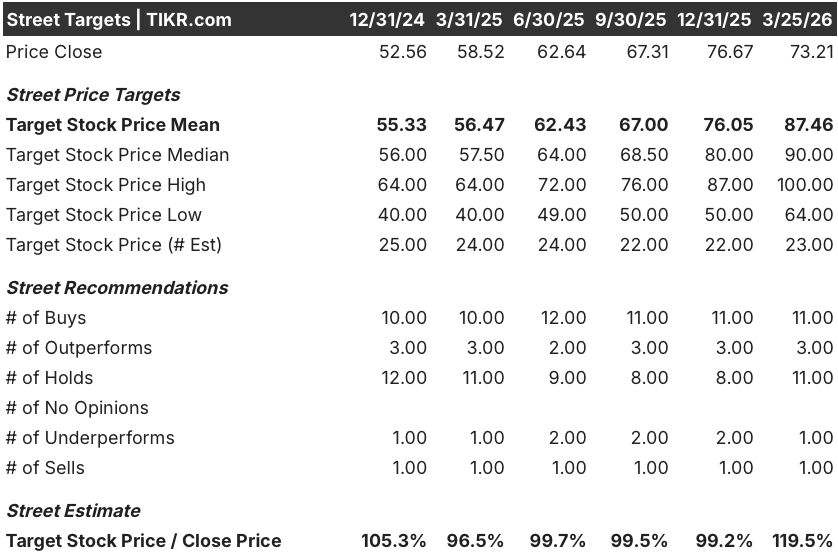

L'obiettivo medio di $87,46 da parte di 23 analisti che coprono MNST implica un rialzo del 19,5% rispetto a $73,21, con 14 buy o outperform contro 11 hold e 2 sell, in quanto la società valuta la continua disciplina dei prezzi negli Stati Uniti e l'accelerazione dei guadagni della distribuzione EMEA.

L'intervallo di target degli analisti, compreso tra 64 e 100 dollari, si basa su due risultati binari: il valore più basso è legato all'escalation dei costi dell'alluminio, che schiaccia i margini del primo semestre del 2026, mentre il valore più alto, pari a 100 dollari, riflette il lancio completo di Lando Norris Zero Sugar negli Stati Uniti e la crescita del 16,7% delle vendite di gennaio, corretta per il tasso di cambio, fino al primo trimestre.

Cosa dice il modello di valutazione?

Il target medio di 116,60 dollari di TIKR presuppone un CAGR dei ricavi dell'8,9% fino a dicembre 2030 e margini di utile netto in espansione dal 23,6% al 25,1%, una traiettoria già convalidata dall'aumento dell'utile netto del 65,9% del quarto trimestre e da un'aliquota fiscale che è scesa di 890 punti base rispetto all'anno precedente.

Il mercato sembra considerare l'attuale calo del 16% di Monster rispetto ai massimi di 52 settimane come uno sconto macro, mentre l'utile operativo dell'esercizio 2025 è cresciuto del 25,3% a 2,42 miliardi di dollari.

Le vendite preliminari di gennaio 2026, superiori del 16,7% su base valutaria, giustificano l'ipotesi di crescita dei ricavi del 10,9% del modello TIKR per l'esercizio 2026, mentre l'obiettivo di prezzo intermedio di 116,60 dollari non richiede un'espansione del multiplo, ma solo la realizzazione degli utili.

La conferma dell'amministratore delegato Hilton Schlosberg che l'aumento dei prezzi del 1° novembre ha prodotto una "sensibilità limitata ai volumi" indica che Monster ha un potere di determinazione dei prezzi insolito per un marchio di beni di consumo a 38x gli utili a termine.

I costi dell'alluminio sono il muro portante del modello: Schlosberg ha previsto un modesto aumento dei costi almeno fino alla prima metà del 2026 e, se il premio del Midwest dovesse accelerare oltre l'attuale copertura, l'ipotesi di un margine EBITDA del 31,8% nell'esercizio 2026 si romperebbe per prima.

I risultati del 1° trimestre 2026 confermeranno la tenuta dello slancio delle vendite di gennaio, pari al 16,7% corretto per il tasso di cambio, e se i venti contrari dell'alluminio si manterranno entro la fascia "modesta" prevista dal management - attenzione al margine lordo rispetto al 55,5% di base del 4° trimestre.

Conviene investire in Monster Beverage Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MNSTR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire MNSTR insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.