Statistiche chiave per il titolo QXO

- Performance degli ultimi 6 mesi: -15%

- Intervallo di 52 settimane: da $12 a $28

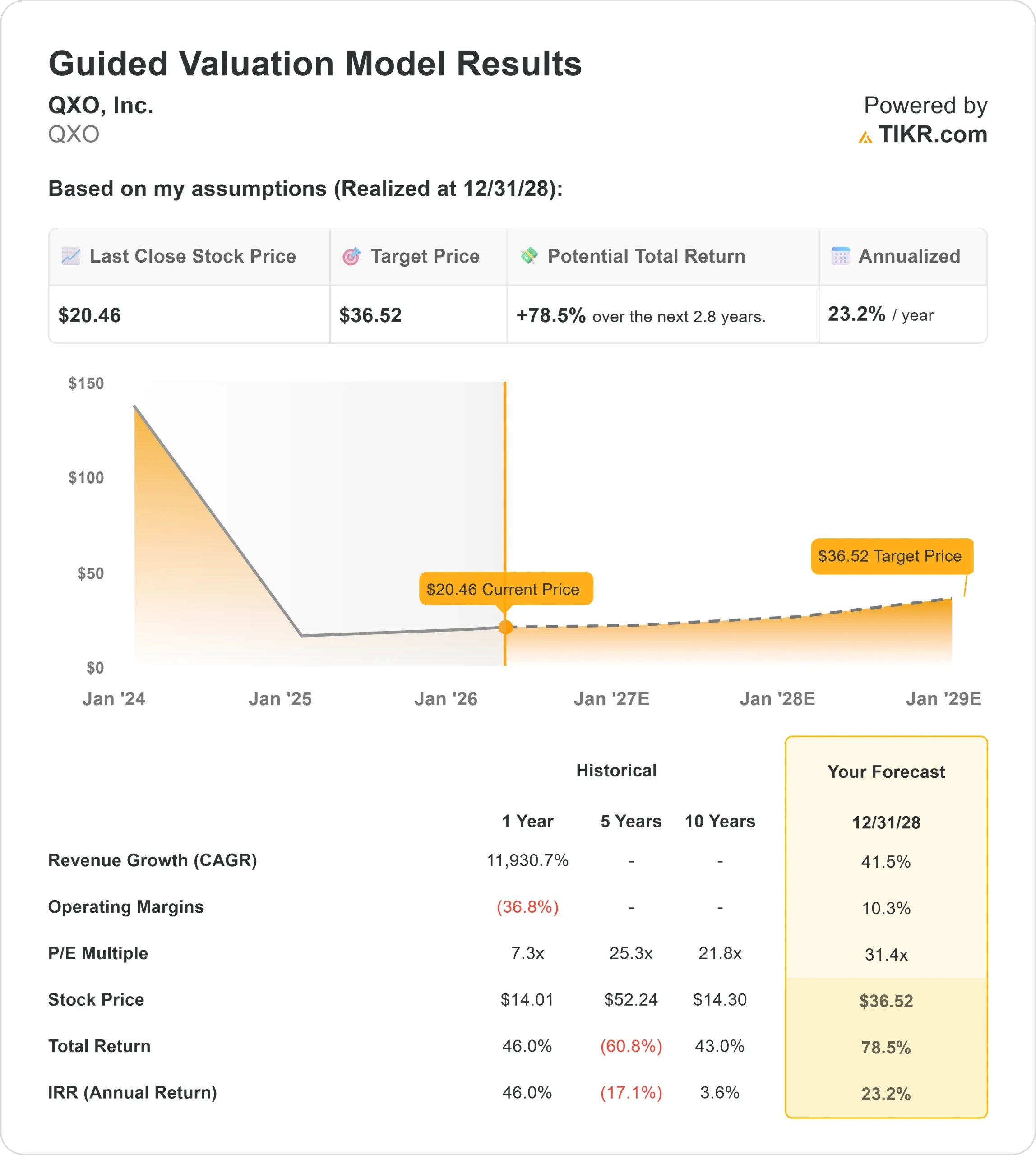

- Prezzo obiettivo del modello di valutazione: 37 dollari

- Rialzo implicito: 78,5%

Analizza i tuoi titoli preferiti come QXO con TIKR (è gratuito) >>>

Cosa è successo?

QXO è sceso di circa il 15% negli ultimi 6 mesi, e di recente è stato scambiato vicino a 20 dollari per azione, in quanto gli investitori si chiedono sempre più spesso se l'aggressiva strategia di acquisizione dell'azienda possa tradursi in profitti significativi, soprattutto perché il business si espande rapidamente ma gli utili rimangono deboli.

Il titolo è sceso soprattutto perché QXO continua a operare con una redditività molto bassa pur trattando a livelli di valutazione elevati, con margini EBIT LTM di circa l'1,1% e utili negativi che sollevano dubbi sulla rapidità con cui l'azienda può ottenere un'espansione dei margini, in particolare rispetto a distributori di prodotti per l'edilizia più affermati come Builders FirstSource e Beacon Roofing Supply, che generano margini significativamente più elevati e un flusso di cassa più consistente.

I recenti documenti mostrano un posizionamento istituzionale misto, che ha aumentato la volatilità del titolo. MFN Partners ha ridotto la sua partecipazione del 18,5% a circa 38,3 milioni di azioni per un valore di 729 milioni di dollari, mentre Cantor Fitzgerald ha tagliato la sua posizione del 79,3% e Ghisallo Capital ha ridotto le sue partecipazioni dell'80%, segnalando una presa di profitto da parte di alcuni grandi detentori.

Allo stesso tempo, MTCO Ltd. ha acquistato circa 10,9 milioni di azioni per un valore di 208,5 milioni di dollari, Fred Alger Management ha acquistato circa 9,1 milioni di azioni per un valore di 173 milioni di dollari e Brevan Howard Capital Management ha rivelato una nuova posizione per un valore di circa 5 milioni di dollari, evidenziando un continuo interesse a lungo termine, con una proprietà istituzionale complessiva che rimane intorno al 58,7%.

Un'ulteriore pressione è stata esercitata dai recenti sviluppi societari, tra cui la transizione della leadership dopo le dimissioni del Chief Accounting Officer Sean Smith a partire dal 15 marzo 2026, con la nomina di Robert Loughran a CAO ad interim, e l'annuncio dell'assemblea annuale degli azionisti del 5 maggio 2026, che hanno contribuito all'incertezza in un periodo di rapida espansione.

Valuta QXO all'istante (gratis con TIKR) >>>

QXO è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 41,5%.

- Margini operativi: 10.3%

- Multiplo P/E di uscita: 31,4x

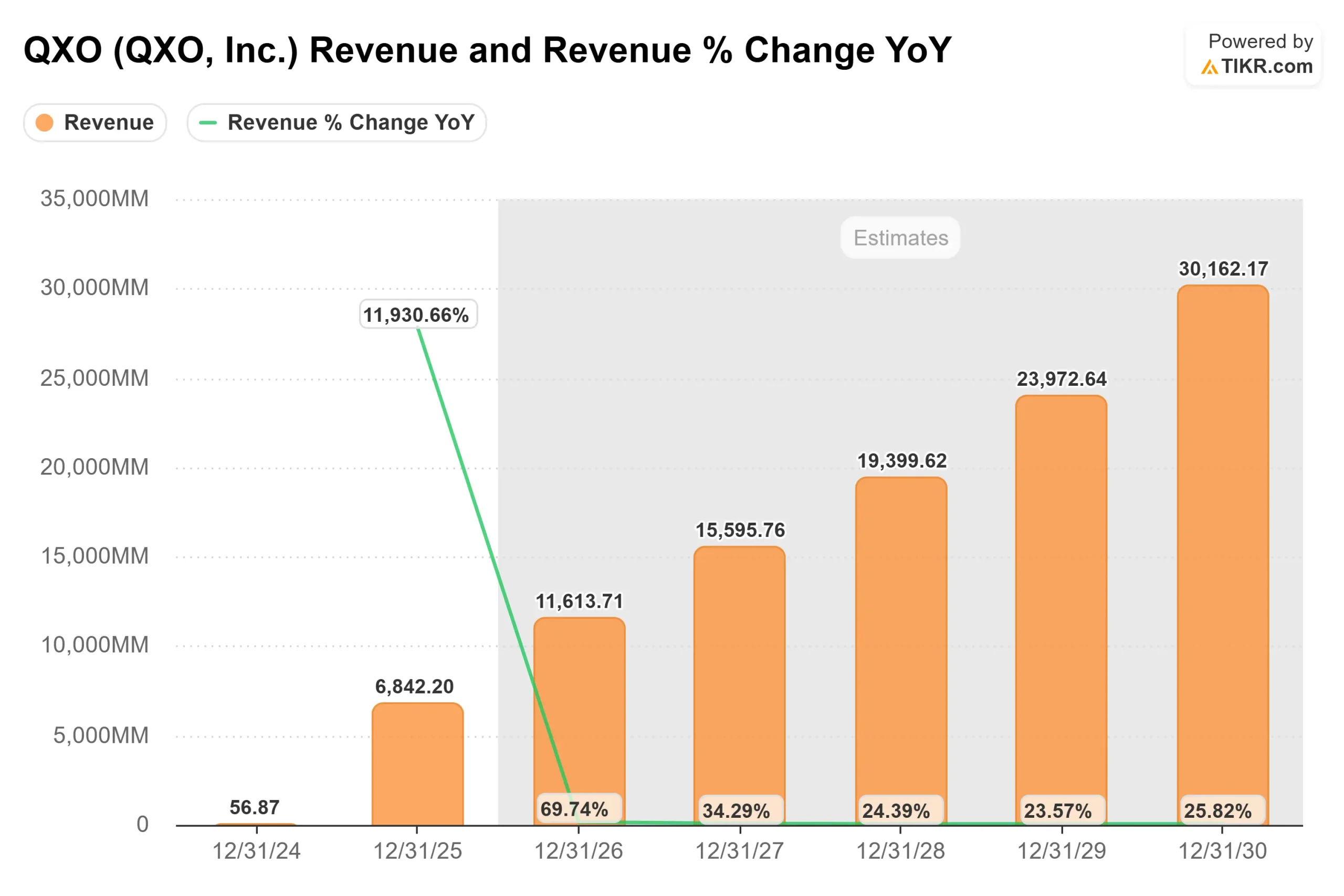

Si prevede che i ricavi aumenteranno rapidamente grazie all'attuazione della strategia di roll-up nella distribuzione di prodotti per l'edilizia, in cui l'azienda acquisisce operatori più piccoli e li integra per costruire una scala in un settore frammentato, che può guidare la crescita dei volumi e migliorare il potere di determinazione dei prezzi nel tempo.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per QXO (è gratuito) >>>

L'espansione dei margini rimane il driver più importante, in quanto il miglioramento dell'efficienza degli approvvigionamenti, il consolidamento delle operazioni e lo sfruttamento della scala attraverso le acquisizioni potrebbero spostare i margini EBIT dall'attuale 1% circa a livelli a due cifre, se l'esecuzione avrà successo.

Ciò evidenzia che i rendimenti futuri dipendono meno dalla sola crescita dei ricavi e più dall'esecuzione dell'integrazione, dalla disciplina dei prezzi e dal controllo dei costi, soprattutto perché l'azienda si trova a competere con concorrenti più efficienti che già operano con margini più elevati.

Sulla base di questi input, il modello stima un prezzo obiettivo di 37 dollari, che implica circa il 78,5% di rialzo totale in circa 2,8 anni, indicando che il titolo appare sottovalutato ai livelli attuali.

L'esecuzione nei prossimi 12 mesi sarà probabilmente determinata dall'integrazione delle acquisizioni, dal miglioramento dei margini e dall'andamento della domanda nelle attività di costruzione e riparazione, che influenzano i volumi e i prezzi dell'intera azienda.

Ai livelli attuali, QXO appare sottovalutata, con una performance futura guidata dal successo dell'esecuzione della strategia di scala e dall'espansione dei margini piuttosto che dalla semplice crescita dei ricavi.

Quanto rialzo ha il titolo QXO da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni QXO, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate QXO in meno di 60 secondi con TIKR (è gratuito) >>>