Statistiche chiave per il titolo Norwegian Cruise Line

- Performance dell'ultima settimana: +0.4%

- Intervallo di 52 settimane: da $14,2 a $27,2

- Prezzo attuale: $20,2

Cosa è successo?

Norwegian Cruise Line Holdings(NCLH), operatore crocieristico che gestisce tre marchi nei segmenti di massa e di lusso, entra nel 2026 con l'investitore attivista Elliott Investment Management che detiene una quota superiore al 10% e chiede una revisione del consiglio di amministrazione dopo che la società ha fissato l'utile per azione rettificato per l'intero anno a 2,38 dollari, il 7% in meno rispetto al consenso degli analisti (2,55 dollari), mentre le azioni sono scambiate a 20,22 dollari, ben al di sotto del massimo delle 52 settimane di 27,18 dollari.

Il 2 marzo Norwegian ha riportato un fatturato Q4 di 2,24 miliardi di dollari, mancando di 103 milioni di dollari le stime IBES di 2,35 miliardi di dollari, mentre l'EPS rettificato di 0,28 dollari ha battuto le stime di 0,26 dollari, in quanto il CFO Mark Kempa ha citato un'impennata del 40% della capacità caraibica impiegata senza un allineamento della gestione dei ricavi, delle vendite e del marketing, creando una pressione sui prezzi che ha trascinato la guidance di rendimento netto per l'intero anno a un livello piatto.

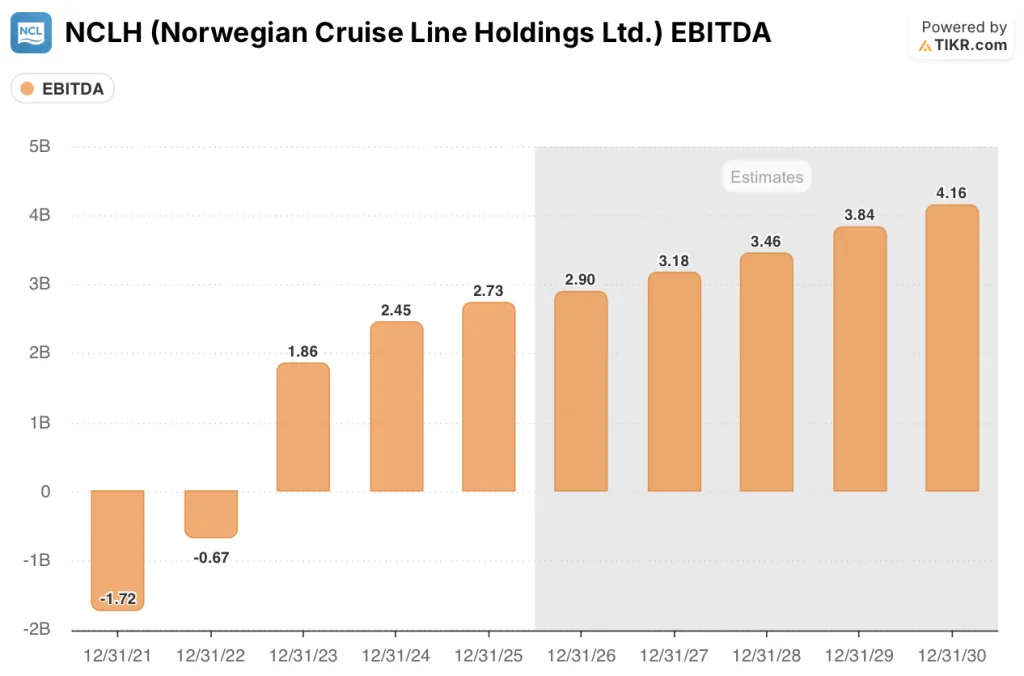

L'EBITDA rettificato è cresciuto dell'11% a 2,73 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,95 miliardi di dollari nel 2026, sostenuto da un terzo anno consecutivo di crescita dei costi unitari al di sotto dell'inflazione (0,9%), anche se il marchio Norwegian, il più grande dei tre, ha subito il peso dei fallimenti nell'esecuzione ai Caraibi, alle Bahamas, a Filadelfia e in Alaska, mentre i marchi di lusso Regent Seven Seas e Oceania hanno registrato prenotazioni a gennaio in aumento del 20% rispetto all'anno precedente.

John Chidsey, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "la nostra strategia è solida, la nostra esecuzione e il nostro coordinamento non lo sono stati e una cultura della responsabilità è essenziale e necessaria per il futuro", un riconoscimento diretto dell'apparato commerciale non allineato dietro la rampa di capacità ai Caraibi che ha spinto la crescita del rendimento netto del primo trimestre del 2026 a un calo previsto dell'1,6%.

Le pressioni del consiglio di amministrazione di Elliott, l'apertura del parco acquatico Great Tides sull'isola privata Great Stirrup Cay prevista per l'estate del 2026, la copertura del 51% del carburante per ammortizzare un ambiente petrolifero a 100 dollari al barile innescato dal conflitto tra Stati Uniti e Iran e le 17 navi in ordine fino al 2037 definiscono complessivamente una storia di inversione di tendenza il cui ritorno finanziario, per ammissione dello stesso management, è previsto per il 2027 e oltre, dato che il leverage netto si mantiene vicino a 5,2x.

L'opinione di Wall Street sul titolo NCLH

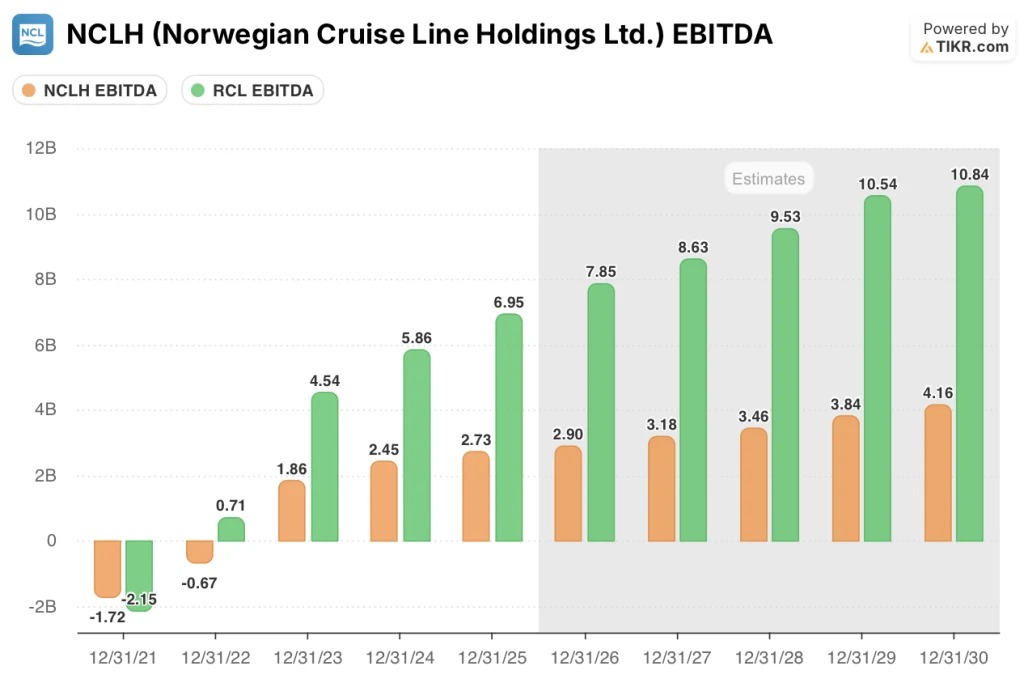

Le pressioni del consiglio di amministrazione di Elliott e l'autoinflitto errore di capacità di Norwegian nei Caraibi hanno portato l'EBITDA di NCLH, una misura del profitto operativo prima degli interessi, delle tasse e degli ammortamenti, a un margine del 27,8% nel 2025, creando il più ampio divario di valutazione rispetto alle compagnie di pari livello nella memoria recente e ponendo le basi per un'operazione di inversione di tendenza se le nuove misure di esecuzione di Chidsey reggono.

Le stime di TIKR prevedono che l'EBITDA salga da 2,73 miliardi di dollari nel 2025 a 2,9 miliardi di dollari nel 2026 e a 3,18 miliardi di dollari nel 2027, grazie a tre anni consecutivi di crescita dei costi unitari al di sotto dell'inflazione e all'apertura del parco acquatico Great Stirrup Cay quest'estate, che secondo la direzione dovrebbe aumentare il rendimento dei Caraibi nel quarto trimestre.

Il margine EBITDA del 27,8% di Norwegian nel 2025 è inferiore dell'11,4% rispetto al 39,2% di Royal Caribbean, un'azienda che ha appena raggiunto una guidance di profitto record per il 2026 grazie a una gestione disciplinata dei ricavi e a una forte domanda transatlantica, rendendo il divario tra i due operatori l'argomento più chiaro di ciò che Norwegian lascia sul tavolo quando l'esecuzione vacilla.

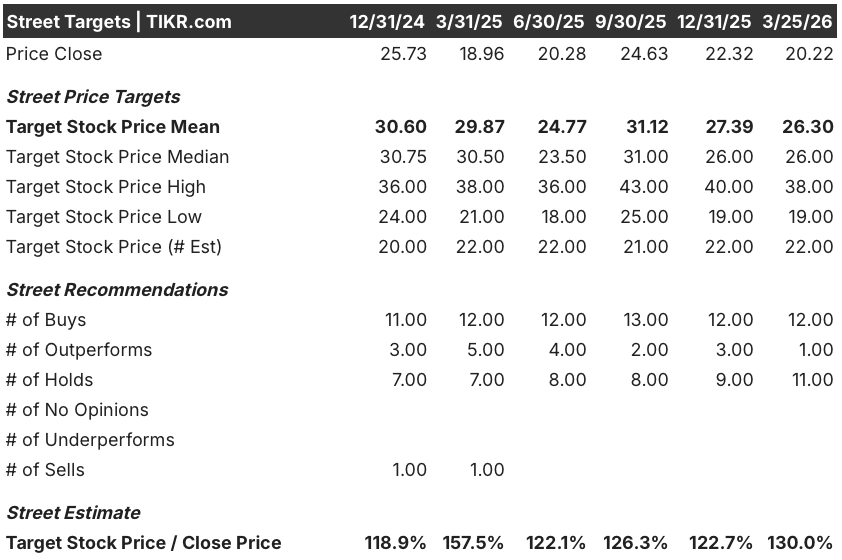

Il sentimento degli analisti è diventato notevolmente cauto: 12 buy, 1 outperform e 11 hold tra i 22 analisti che coprono NCLH, con un obiettivo di prezzo medio di $26,3 che implica un rialzo del 30% rispetto a $20,22, a testimonianza di una strada che crede che la ripresa sia reale ma che vuole la prova dell'esecuzione prima di fare un upgrade.

L'obiettivo basso di 19 dollari si basa su uno scenario in cui il petrolio, spinto dal Medio Oriente, supera la copertura del 51% del carburante di Norwegian e la lotta al consiglio di amministrazione di Elliott si estende a una prolungata guerra per procura, mentre l'obiettivo alto di 38 dollari presuppone che Chidsey colmi il divario del margine EBITDA e che Great Stirrup Cay guidi la ripresa dei rendimenti caraibici promessa dal management per il quarto trimestre.

Cosa dice il modello di valutazione?

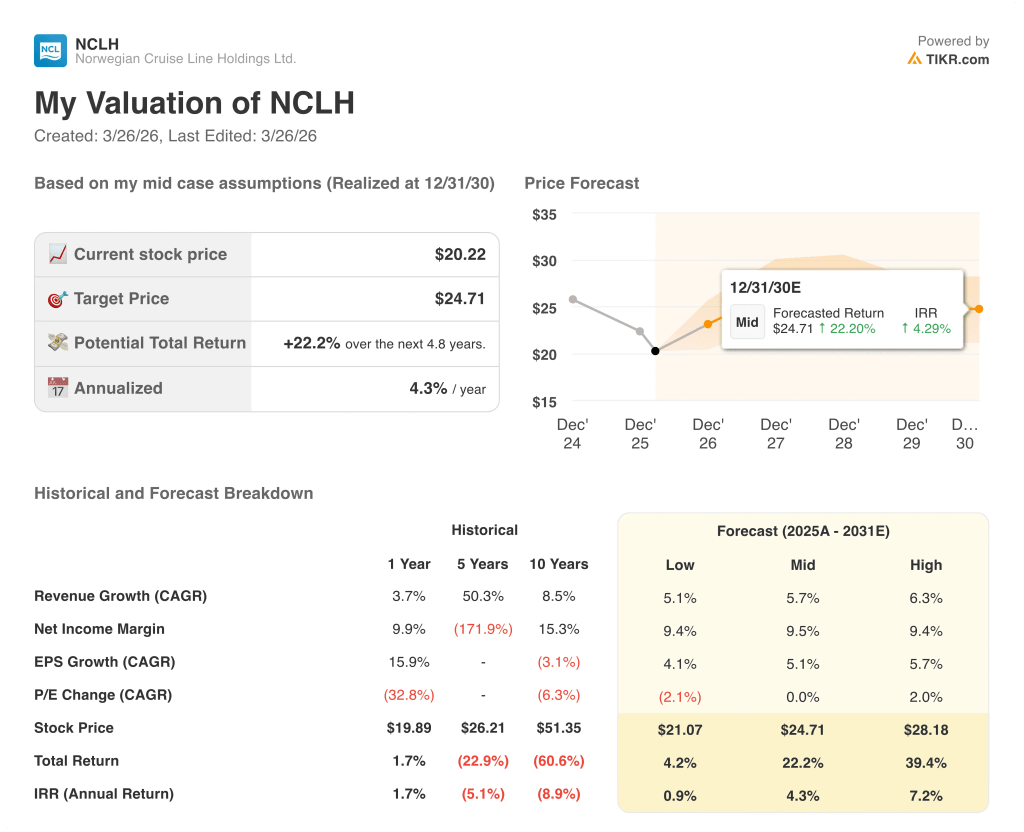

Il modello TIKR per il caso medio valuta NCLH a 24,71 dollari entro il dicembre 2030, ipotizzando un CAGR dei ricavi del 5,7% e il recupero dei margini di reddito netto al 9,5%, entrambi basati sulla disciplina dei costi già attuata e sull'inflessione dei rendimenti prevista quando i nuovi sistemi di gestione dei ricavi, installati sei-otto settimane prima dell'annuncio degli utili, inizieranno a dirigere la strategia commerciale in tutti e tre i marchi.

Il mercato valuta NCLH come un operatore in crisi; la traiettoria dell'EBITDA da 2,73 miliardi di dollari nel 2025 a 3,18 miliardi di dollari nel 2027 dice il contrario.

I marchi di lusso Regent Seven Seas e Oceania, che a gennaio hanno registrato un aumento delle prenotazioni del 20% rispetto all'anno precedente, confermano che la base degli asset non è compromessa; solo il marchio di massa Norwegian sta registrando prestazioni insufficienti e Chidsey ha già sostituito la leadership nella gestione dei ricavi, nel marketing e nelle operazioni del marchio.

L'esplicito riconoscimento da parte di Chidsey, durante la telefonata sugli utili del quarto trimestre, del fatto che la società ha "sottoinvestito nella tecnologia, nelle capacità di gestione dei ricavi e nei sistemi rivolti ai clienti" è un segnale di gestione che indica che il problema è stato diagnosticato e che il capitale è ora indirizzato verso il giusto divario, non una deviazione.

Un movimento sostenuto del Brent al di sopra dei 100 dollari al barile, che esaurisca la copertura del 51% del carburante di Norwegian per il 2026, romperà la guidance di 2,95 miliardi di dollari per l'EBITDA e costringerà a un'altra revisione al ribasso, aggravando il danno di credibilità già inflitto dal mancato guadagno del quarto trimestre.

Gli utili del secondo trimestre 2026 saranno il primo banco di prova per verificare se il riallineamento commerciale di Chidsey sta portando le prenotazioni fuori dal fondo; si dovrà tenere conto della revisione della guidance sul rendimento netto e di qualsiasi aggiornamento sulla tempistica di apertura del parco acquatico Great Stirrup Cay.

Conviene investire in Norwegian Cruise Line Holdings Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo NCLH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Norwegian Cruise Line Holdings Ltd. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NCLH su TIKR gratuitamente →