Principali dati da prendere in considerazione:

- L'attuale prezzo delle azioni di PayPal, pari a 44 dollari, riflette il rallentamento della crescita dei ricavi e la continua pressione sull'attività di pagamento con marchio, nonostante il miglioramento della redditività e la forte generazione di free cash flow.

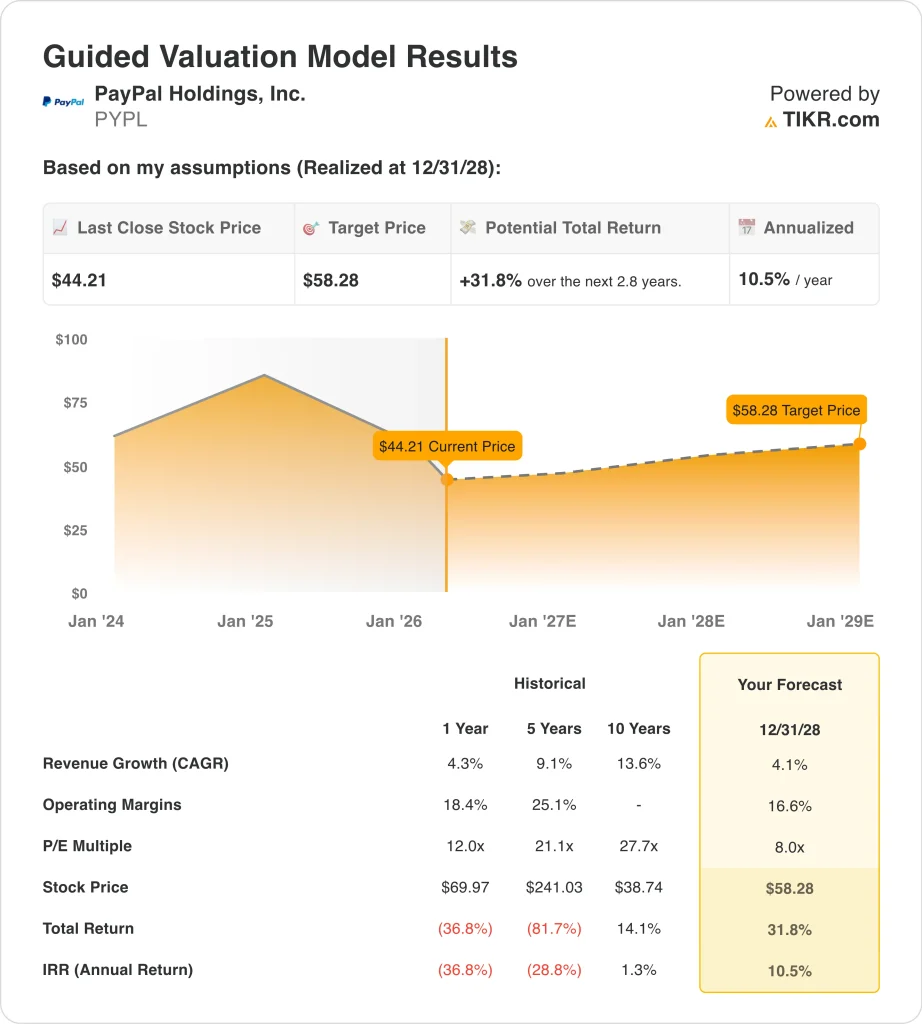

- Il modello di valutazione indica un prezzo obiettivo di 58 dollari, che implica un rendimento totale del 31,8% e un rendimento annualizzato del 10,5%, grazie soprattutto alla modesta crescita dei ricavi e alla stabilità dei margini.

- Il dibattito chiave per gli investitori è se PayPal sia in grado di stabilizzare la performance dei checkout e di riaccelerare la crescita mantenendo la sua forte efficienza operativa.

Cosa è successo?

PayPal (PYPL) è stato sotto pressione nelle ultime settimane, in forte calo a causa di una combinazione di fattori di sentiment deboli e di sviluppi specifici dell'azienda. La società è stata rimossa dall'indice S&P 100 il 23 marzo 2026, il che può innescare la vendita di fondi passivi e ridurre la domanda istituzionale. Questo tipo di flusso legato all'indice spesso crea una pressione sui prezzi a breve termine anche quando i fondamentali rimangono intatti.

Allo stesso tempo, gli investitori stanno reagendo alle continue preoccupazioni legate al prodotto principale di PayPal, il checkout con marchio, che ha dovuto affrontare la crescente concorrenza di Apple Pay e di altri portafogli digitali. Durante la recente conferenza stampa sugli utili, il management ha riconosciuto la pressione sul portafoglio di commercianti al dettaglio, rafforzando i timori di un rallentamento della crescita del segmento a più alto margine. Questo è importante perché il checkout con marchio storicamente porta a tassi di incasso e redditività più elevati rispetto all'elaborazione senza marchio.

Anche le preoccupazioni legali e di governance hanno pesato sul sentiment. PayPal sta attualmente affrontando azioni legali collettive legate a presunte dichiarazioni errate, a seguito di un significativo calo delle azioni. Pur essendo in corso, queste cause aggiungono incertezza e possono avere un impatto sulla fiducia degli investitori, soprattutto in un periodo di transizione della leadership.

Sul fronte strategico, PayPal ha introdotto nuove iniziative come l'espansione della sua stablecoin (PayPal USD) e l'abilitazione dei trasferimenti transfrontalieri di Venmo in 90 mercati. Queste iniziative evidenziano gli sforzi per diversificare la crescita ed espandere il proprio ecosistema, ma sono ancora premature rispetto alle dimensioni del core business delle casse. Gli investitori sembrano adottare un approccio attendista per capire se queste iniziative possano compensare materialmente il rallentamento della crescita.

Cosa dice il modello per il titolo PYPL

Abbiamo analizzato le azioni PayPal utilizzando un modello di valutazione basato sulla crescita dei ricavi, sui margini operativi e sui multipli degli utili.

Sulla base delle stime di una crescita annua dei ricavi del 4,1%, di margini operativi del 16,6% e di un multiplo P/E di 8x, il modello prevede che il titolo PYPL possa salire da 73 a 97 dollari per azione.

Ciò rappresenterebbe un rendimento totale del 31,8%, o un rendimento annualizzato del 10,5% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo PYPL:

1. Crescita dei ricavi: 4.1%

I ricavi di PayPal sono cresciuti costantemente, ma a un ritmo decrescente negli ultimi anni, superando i 33 miliardi di dollari con una crescita del 4,3% circa nel periodo più recente. Ciò suggerisce che l'azienda sta entrando in una fase più matura. L'ipotesi di crescita del 4,1% riflette una continua espansione senza ipotizzare un ritorno a livelli di crescita più elevati. In questo modo si bilancia la stabilità con le pressioni competitive.

I fattori di crescita dell'azienda includono la monetizzazione di Venmo, i pagamenti aziendali e i nuovi prodotti finanziari. Queste aree offrono un incremento incrementale, ma non sono ancora abbastanza grandi da accelerare significativamente la crescita complessiva. Allo stesso tempo, la concorrenza nei portafogli digitali e nelle casse continua a pesare sulla performance. Questa combinazione supporta una prospettiva di crescita conservativa.

2. Margini operativi: 16.6%

I margini operativi di PayPal sono migliorati nel tempo, raggiungendo circa il 18,7% negli ultimi risultati. Tuttavia, il modello ipotizza il 16,6% per riflettere il potenziale reinvestimento e la pressione della concorrenza sui prezzi. Ciò fornisce un margine di sicurezza nella valutazione. Riconosce inoltre che sostenere i margini di picco potrebbe essere difficile.

L'azienda continua a investire nello sviluppo dei prodotti, nel coinvolgimento dei clienti e in nuove iniziative. Questi investimenti sono necessari per la competitività a lungo termine, ma possono avere un impatto sui margini a breve termine. Nonostante ciò, PayPal rimane altamente redditizia rispetto ai concorrenti. La solidità dei margini è un pilastro fondamentale dell'investimento.

3. Multiplo P/E di uscita: 8x

Il modello applica un multiplo P/E di 8,0x, inferiore alle medie storiche di PayPal. Ciò riflette una rivalutazione strutturale del titolo a causa del rallentamento della crescita. Gli investitori non sono più disposti a pagare multipli superiori per l'azienda. Il multiplo più basso è coerente con un profilo aziendale più maturo.

Questa ipotesi è fondamentale perché i multipli di valutazione hanno un forte impatto sui rendimenti. Anche in presenza di una crescita stabile degli utili, un multiplo in calo può limitare il rialzo. Il modello, pertanto, rimane conservativo nelle sue aspettative. Non si affida alle espansioni dei multipli per ottenere rendimenti.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

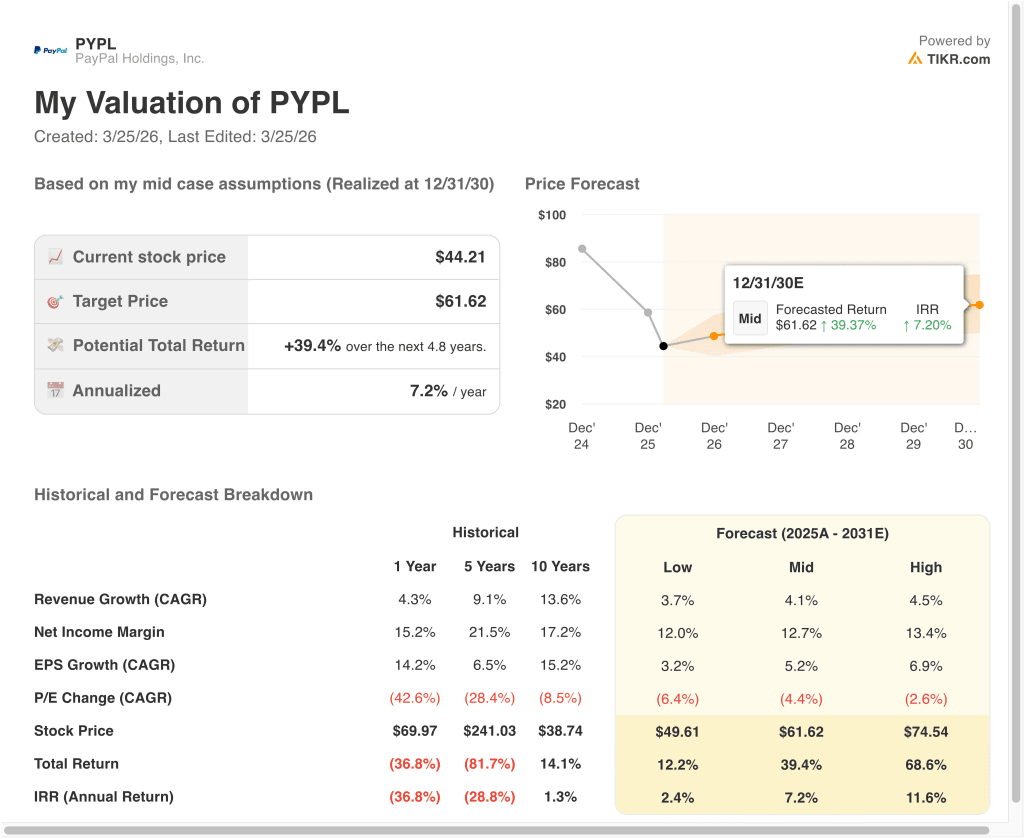

Diversi scenari per il titolo PYPL fino al 2028 mostrano risultati diversi in base alla crescita, ai margini e alla valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: crescita più lenta e continua pressione sulle casse → rendimento annuo del 2,4%.

- Caso medio: crescita stabile con margini ed esecuzione solidi → rendimento annuo del 10,5%.

- Caso alto: miglioramento delle prestazioni di checkout e maggiore monetizzazione → 11,6% di rendimenti annuali

Nel caso basso, PayPal si trova ad affrontare una continua pressione nel suo core business di checkout e una più lenta adozione di nuove iniziative. La crescita dei ricavi rallenta al 3,7% e i margini scendono al 12,0%. Il titolo raggiunge i 50 dollari, con un rendimento totale del 12,2% e un rendimento annualizzato del 2,4%. Questo scenario evidenzia il rischio di ribasso legato alle sfide di esecuzione e alla pressione della concorrenza.

Nel caso intermedio, PayPal continua a crescere a un ritmo costante mantenendo la redditività. Il fatturato cresce del 4,1% e i margini rimangono stabili sui livelli attuali. Il titolo raggiunge i 58 dollari, con un rendimento totale del 31,8% e un rendimento annualizzato del 10,5%. Ciò riflette un risultato equilibrato, in cui l'attività ha un andamento costante, ma non subisce una riaccelerazione sostanziale.

Nel caso più elevato, PayPal potrebbe ottenere una performance più forte se il branded checkout si stabilizzasse e le nuove iniziative come la monetizzazione di Venmo e l'espansione internazionale contribuissero in modo più significativo alla crescita. La crescita dei ricavi potrebbe raggiungere il 4,5%, con un miglioramento dei margini al 13,4% grazie al rafforzamento dell'esecuzione. In questo scenario, il titolo potrebbe raggiungere i 75 dollari, con un rendimento totale del 68,6%. Questo risultato richiederebbe sia un miglioramento operativo che una maggiore fiducia degli investitori.

Scopri cosa pensano gli analisti del titolo PYPL (gratis con TIKR) >>>

Conviene investire in PayPal Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a PYPL, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PYPL insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare PayPal su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!