Statistiche chiave per il titolo Fair Isaac

- Performance dell'ultima settimana: -0,32%

- Intervallo di 52 settimane: da $969,32 a $2.217,6

- Prezzo attuale: $995

Cosa è successo?

Il monopolio del credit-scoring diFair Isaac- utilizzato dal 90% dei principali istituti di credito statunitensi per valutare l'affidabilità creditizia dei consumatori - ha generato un fatturato di 305 milioni di dollari nel primo trimestre dell'anno fiscale 2026, con un aumento del 29% rispetto all'anno precedente, anche se il titolo viene scambiato a 995 dollari dopo aver perso il 31% da un anno all'altro.

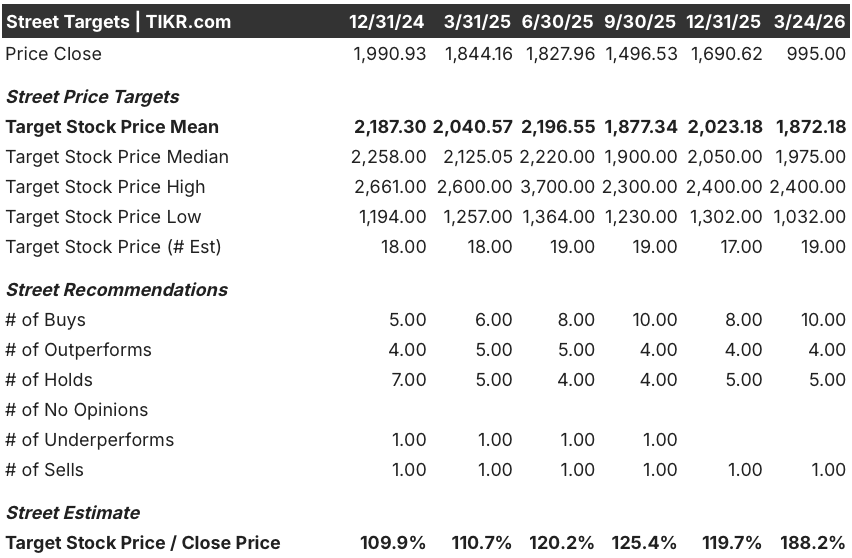

Wells Fargo ha ridotto il suo obiettivo di prezzo a 2.300 dollari da 2.500 dollari il 18 marzo, citando i multipli più bassi dei peer, anche se l'azienda ha mantenuto la sua posizione rialzista e ha segnalato un incentivo minimo per gli istituti di credito ad abbandonare FICO a favore di VantageScore, un modello di credito rivale che compete per l'adozione del mercato ipotecario.

Le entrate derivanti dai mutui, che da sole hanno rappresentato il 42% delle entrate totali degli Scores nel 1° trimestre, sono aumentate del 60% rispetto all'anno precedente, grazie all'aumento dei prezzi e alla crescita dei volumi, mentre il margine operativo non-GAAP è aumentato di 432 punti base, raggiungendo il 54%, un livello che i concorrenti, tra cui S&P Global, non hanno mai raggiunto nel settore dell'analisi del credito.

Il 20 marzo FICO ha chiuso un'offerta di titoli senior da 1 miliardo di dollari al 6,25% con scadenza 2034, utilizzando i proventi per ritirare 400 milioni di dollari di titoli al 5,25% con scadenza 2026 e rimborsare i prestiti di credito rotativo, riducendo il rischio di rifinanziamento a breve termine, dato che il debito totale era di 3,2 miliardi di dollari alla fine del trimestre.

Il direttore finanziario Steve Weber ha dichiarato durante la telefonata sugli utili del primo trimestre del 2026 che "siamo abbastanza fiduciosi di riuscire a battere la nostra guidance", collegando la sua fiducia direttamente al record di prenotazioni di ACV software di 38 milioni di dollari nel trimestre e all'accelerazione della crescita dell'ARR della piattaforma.

Cinque rivenditori, che rappresentano circa il 70-80% del mercato dei rivenditori, hanno aderito al FICO Mortgage Direct Licensing Program, che semplifica l'accesso dei prestatori ai FICO Scores, mentre FICO Score 10T - un modello di nuova generazione significativamente più predittivo - sarà disponibile nella prima metà del calendario 2026.

Le prospettive di FICO si basano su tre fattori convergenti: un ARR della piattaforma di 303 milioni di dollari che cresce del 33% all'anno grazie all'espansione di oltre 150 clienti in tutti i casi d'uso, un aumento della guidance per il secondo trimestre annunciato dal management e 163 milioni di dollari di buyback nel primo trimestre che segnalano un continuo ritorno di capitale a fronte di un titolo che viaggia vicino ai minimi di due anni.

L'opinione di Wall Street sul titolo FICO

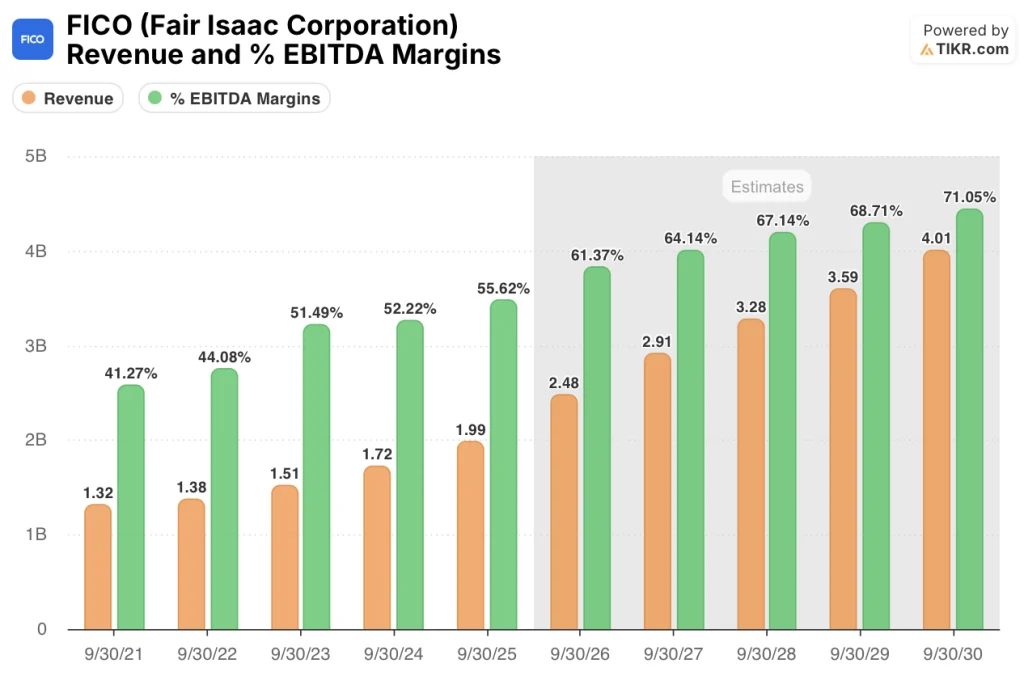

Il record di 38 milioni di dollari di prenotazioni ACV del software nel primo trimestre (valore del contratto annuale, ovvero le entrate a termine firmate ma non ancora riconosciute) supporta direttamente le stime di fatturato FY2026E del modello TIKR, pari a 2,48 miliardi di dollari, con un balzo del 24,6% rispetto agli 1,99 miliardi di dollari del FY2025, in quanto l'ARR della piattaforma, in crescita del 33% all'anno, converte le prenotazioni in entrate ricorrenti durature.

L'espansione dei margini sta già arrivando nei dati attuali: Il margine operativo non-GAAP del primo trimestre ha raggiunto il 54%, con un aumento di 432 punti base rispetto all'anno precedente, anticipando l'ipotesi di margine EBITDA FY2026E del modello TIKR del 61,4%, che a sua volta rappresenterebbe un miglioramento di 580 punti base rispetto al 55,6% del FY2025, grazie alla leva operativa su un'attività di Scores a costi fissi.

Quattordici analisti valutano FICO come buy o outperform contro cinque hold e un sell, con un obiettivo di prezzo medio di $1.872,18 - che implica un rialzo dell'88,2% rispetto all'attuale chiusura a $995 - in quanto il consenso si basa su una crescita normalizzata dell'EPS del 40,0% nell'esercizio 2026E e su un'inflessione del flusso di cassa libero a $1,03 miliardi, in crescita del 38,9% rispetto all'anno precedente.

Lo spread di 1.368 dollari tra l'obiettivo minimo di 1.032 dollari e quello massimo di 2.400 dollari riflette due esiti binari: quello minimo si riferisce a uno scenario in cui l'interruzione dell'IA erode il potere di determinazione dei prezzi degli Scores o VantageScore guadagna terreno sul mercato dei mutui, mentre quello massimo richiede l'adozione del FICO Score 10T nei mercati conformi e non conformi per accelerare simultaneamente i volumi di sottoscrizione e la determinazione dei prezzi delle unità.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta FICO a 1.953,55 dollari entro settembre 2030, il che implica un rendimento totale del 96,3% e un IRR annualizzato del 16,1%, basato su un CAGR dei ricavi del 14,4% e su margini di reddito netto in espansione al 44,5%, ipotesi basate sul fatto che il programma di licenze dirette per i mutui raggiunga il 70-80% del mercato dei rivenditori e che l'ARR della piattaforma aumenti grazie all'aggiunta di casi d'uso da parte di oltre 150 clienti aziendali.

Il mercato sta trattando un'azienda con una crescita del 40,0% dell'EPS normalizzato per l'anno 2026 come una trappola di valore, valutando FICO a 995 dollari a fronte di 41,84 dollari di utili stimati - un multiplo a termine di 23,8x su un'attività che ha mantenuto una penetrazione del 90% dei prestatori durante il crollo.

Cinque rivenditori che coprono il 70-80% del mercato dei mutui sono ora operativi o in fase di test di integrazione finale nell'ambito del programma di licenze dirette, convalidando l'ipotesi del modello TIKR secondo cui i ricavi degli scores dovrebbero sostenere una crescita superiore al 20% fino all'anno fiscale 2026; l'obiettivo intermedio di 1.953,55 dollari richiede che il programma entri in funzione senza ritardi significativi.

La dichiarazione del direttore finanziario Steve Weber, secondo cui "non vogliamo trovarci in una situazione in cui aggiorniamo continuamente la nostra guidance ogni trimestre", segnala un deliberato conservatorismo, non un deterioramento dei fondamentali: la conferenza stampa sugli utili del secondo trimestre è il momento in cui l'aumento della guidance telegrafato dal management conferma o smentisce l'ipotesi di crescita dei ricavi del 24,6% del modello TIKR per l'anno fiscale 2026.

Se i volumi di accensione dei mutui subiscono una contrazione sostanziale - a causa di aumenti dei tassi, di un tetto massimo per i TAEG delle carte di credito che riduce l'attività di credito al consumo o di un rallentamento dei prestatori dovuto a fattori macroeconomici - i ricavi di Scores, che nel 1° trimestre hanno determinato una crescita del 60% delle accensioni di mutui, subiscono un brusco rallentamento e la stima dei ricavi di 2,48 miliardi di dollari per l'anno fiscale 2026 del modello TIKR diventa irraggiungibile.

Per quanto riguarda l'innalzamento della guidance, è bene tenere d'occhio la telefonata sugli utili del secondo trimestre dell'anno fiscale 2026: il management l'ha esplicitamente anticipato, e il numero specifico da tenere d'occhio è se i ricavi B2B di Scores continueranno a crescere oltre il 30%, che è il filo conduttore operativo per le stime di EPS normalizzato del modello TIKR per l'anno fiscale 2026, pari a 41,84 dollari.

Conviene investire in Fair Isaac Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni FICO, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Fair Isaac Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FICO su TIKR gratuitamente →