Punti di forza:

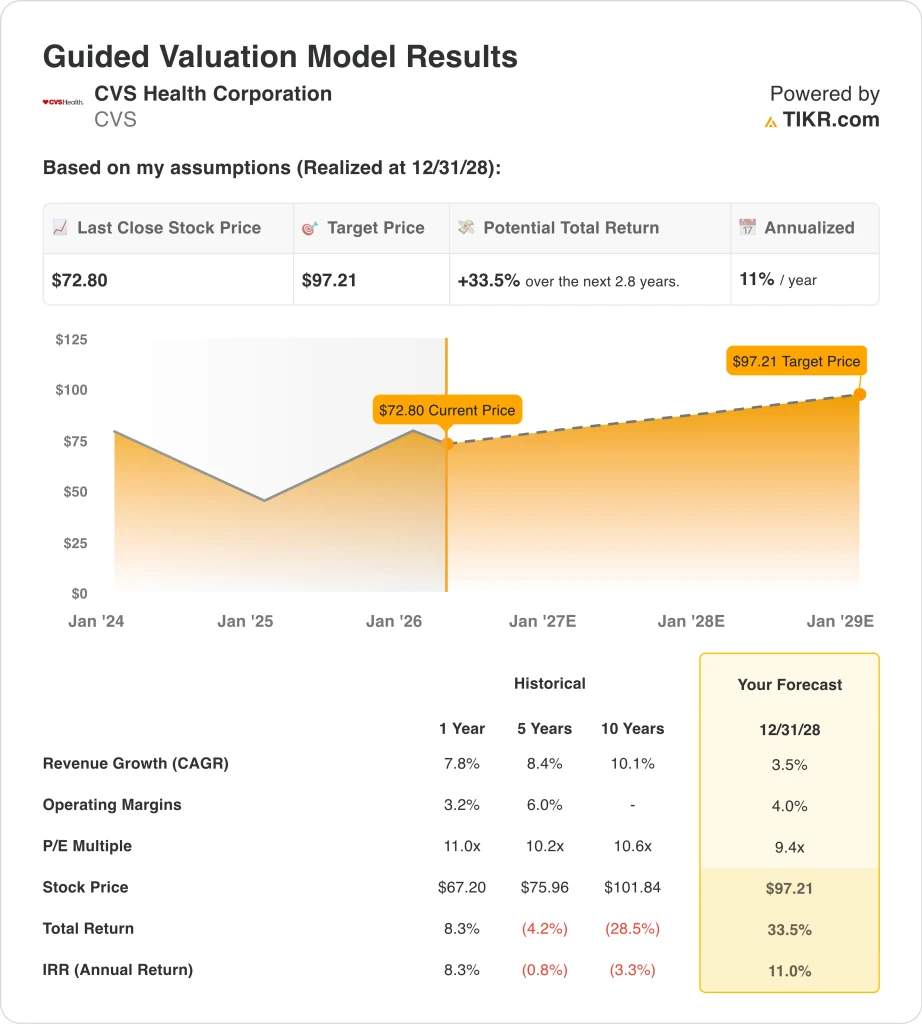

- In base alle ipotesi di valutazione, il titolo CVS potrebbe ragionevolmente raggiungere 97 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 33,5% dal prezzo odierno di 73 dollari, o un rendimento annualizzato dell'11% nei prossimi 2,8 anni.

- La crescita dei ricavi rimane stabile, ma i margini e i rischi normativi sono i fattori chiave della valutazione.

CVS Health Corporation (CVS) è di nuovo al centro dell'attenzione in quanto gli investitori rivalutano la capacità di guadagno del gigante della sanità dopo un 2025 volatile. Il titolo si è ripreso dai minimi del 2024 ma rimane al di sotto dei massimi precedenti, a causa della continua incertezza sui margini, sul controllo normativo e sulla redditività delle assicurazioni.

I titoli recenti hanno guidato gran parte del movimento del titolo, in particolare per quanto riguarda gli accordi legali, le partnership e le sorprese sugli utili. CVS Health ha riportato un utile per azione rettificato per il quarto trimestre del 2025 pari a 1,09 dollari, battendo le aspettative e contribuendo a stabilizzare il sentiment dopo un anno difficile. Allo stesso tempo, sviluppi come l'accordo FTC sui prezzi dell'insulina e l'accordo di 117,7 milioni di dollari di Aetna relativo a Medicare continuano a pesare sulla fiducia degli investitori.

L'azienda sta inoltre puntando sull'innovazione, come dimostra la partnership con Google Cloud per il lancio di piattaforme sanitarie basate sull'intelligenza artificiale. Si tratta di un segnale di cambiamento strategico verso un'assistenza abilitata dalla tecnologia, che secondo il management può migliorare l'impegno e l'efficienza. Tuttavia, gli investitori rimangono cauti poiché persistono rischi di esecuzione e pressioni sui costi nei segmenti assicurativo e farmaceutico.

Ecco perché il titolo CVS potrebbe offrire rendimenti moderati fino al 2028, grazie alla stabilizzazione dei margini e alla gestione dei venti normativi.

Cosa dice il modello per il titolo CVS

Abbiamo analizzato il potenziale di rialzo del titolo CVS utilizzando ipotesi di valutazione basate sulla sua piattaforma sanitaria diversificata, sulla crescita costante dei ricavi e sul potenziale di recupero dei margini.

Sulla base delle stime di una crescita annua dei ricavi del 3,5%, di margini operativi del 4,0% e di un multiplo P/E di 9,4x, il modello prevede che il titolo CVS possa salire da 73 a 97 dollari per azione.

Ciò rappresenterebbe un rendimento totale del 33,5%, o un rendimento annualizzato dell'11% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CVS:

1. Crescita dei ricavi: 3.5%

CVS Health ha generato quasi 400 miliardi di dollari di ricavi negli ultimi dodici mesi, riflettendo una crescita costante nei segmenti farmacia, assicurazioni e servizi sanitari. I ricavi sono aumentati da 291 miliardi di dollari nel 2021 a 399 miliardi di dollari nel 2025, dimostrando una certa resistenza nonostante le pressioni del settore.

Tuttavia, la crescita è rallentata negli ultimi anni, con una crescita del 3,9% nel 2024 prima di rimbalzare al 7,9% nel 2025. Ciò riflette la normalizzazione della domanda dopo la pandemia e i continui aggiustamenti dei prezzi assicurativi e delle tendenze di utilizzo.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di crescita del 3,5%, che riflette un'espansione stabile ma matura del business.

2. Margini operativi: 4%

I margini operativi di CVS sono diminuiti significativamente, passando dal 4,9% nel 2021-2022 ad appena il 2,2% nel 2024, prima di recuperare leggermente al 2,5% nel 2025. Questa compressione riflette l'aumento delle spese mediche, dell'utilizzo delle assicurazioni e degli oneri di ristrutturazione.

L'azienda ha inoltre registrato significative svalutazioni e spese legali, tra cui una svalutazione dell'avviamento di 5,7 miliardi di dollari e costi di transazione in corso. Questi fattori hanno avuto un impatto significativo sulla redditività e sul sentimento degli investitori.

Sulla base delle stime di consenso degli analisti, ipotizziamo un recupero dei margini al 4,0%, sostenuto dalle iniziative di controllo dei costi, dalle efficienze guidate dall'intelligenza artificiale e dalla normalizzazione delle tendenze di utilizzo dell'assistenza sanitaria.

3. Multiplo P/E di uscita: 9,4x

CVS è attualmente scambiata con una valutazione relativamente bassa rispetto ai livelli storici, che riflette le preoccupazioni degli investitori circa la durata della crescita e la pressione sui margini. Il multiplo del titolo si è compresso di pari passo con il calo degli utili e l'aumento dell'incertezza nel settore assicurativo.

Attualmente gli obiettivi di prezzo si aggirano in media intorno ai 96,50 dollari, il che suggerisce un rialzo rispetto ai livelli attuali. Allo stesso tempo, il sentiment degli analisti è migliorato: i rating buy sono saliti a 18 e le raccomandazioni hold sono diminuite.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di 9,4x, leggermente inferiore alle medie storiche, per riflettere una visione equilibrata del rischio e del potenziale di recupero.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

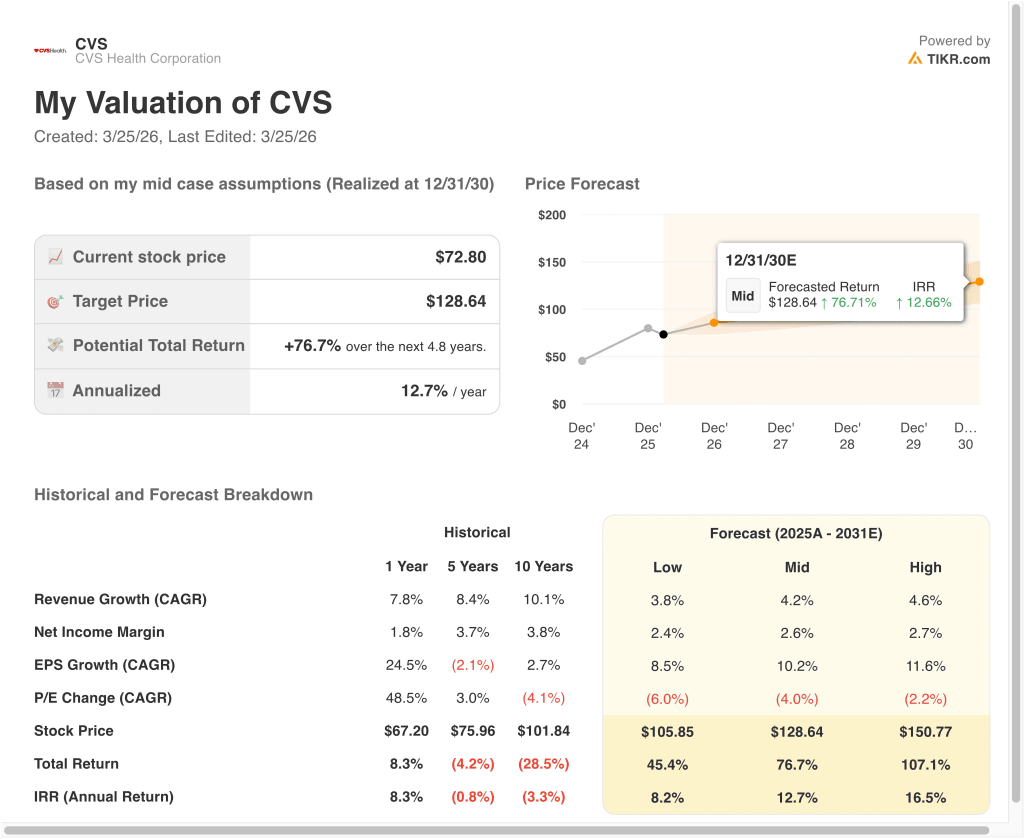

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CVS fino al 2030 mostrano risultati diversi in base al recupero dei margini e all'esecuzione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Il recupero dei margini si blocca e le pressioni normative persistono → Rendimenti annui dell'8,2%.

- Caso medio: crescita stabile e moderata espansione dei margini → 12,7% di rendimento annuo

- Caso alto: una forte esecuzione e il controllo dei costi guidano la crescita degli utili → 16,5% di rendimenti annuali

La gamma di risultati evidenzia quanto CVS sia sensibile ai margini operativi e all'andamento dei costi sanitari. Mentre la crescita dei ricavi rimane costante, la redditività è il fattore di oscillazione chiave nella valutazione.

Il movimento del titolo CVS nel 2026 è stato guidato da un mix di risultati degli utili, sviluppi normativi e iniziative strategiche. La vittoria degli utili del quarto trimestre 2025 ha fornito un sostegno a breve termine, ma le sfide legali e normative in corso continuano a creare volatilità.

I recenti sviluppi, come l'accordo della FTC sui prezzi dell'insulina e l'accordo di Aetna su Medicare, hanno aggiunto incertezza. Questi problemi evidenziano un più ampio controllo del settore sulle pratiche di determinazione dei prezzi e dei rimborsi, che hanno un impatto diretto sulle attività assicurative e farmaceutiche di CVS.

Allo stesso tempo, la partnership dell'azienda con Google Cloud segnala una spinta verso l'innovazione e la trasformazione digitale. Ciò si allinea con le tendenze più ampie dell'assistenza sanitaria verso l'IA e le cure basate sui dati, ma gli investitori sono ancora in attesa di chiari benefici finanziari.

In prospettiva, l'imminente rapporto sugli utili del primo trimestre del 2026, il 6 maggio, sarà un catalizzatore chiave. Gli investitori si concentreranno sull'andamento dei margini, sugli indici dei costi medici e sui progressi nella stabilizzazione del segmento assicurativo.

Scopri cosa pensano gli analisti del titolo CVS in questo momento (Gratis con TIKR) >>>

Conviene investire in CVS Health Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CVS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire CVSinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare CVS Health Corporationsu TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!