Statistiche chiave per il titolo CRM

- Performance dell'ultima settimana: -1,5%

- Intervallo di 52 settimane: da $174,6 a $296,1

- Prezzo obiettivo del modello di valutazione: $300

- Rialzo implicito: 53,3% in 2,9 anni

Valuta i tuoi titoli preferiti come CRM con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Salesforce (CRM) è rimasto sotto pressione nelle ultime settimane, anche se l'azienda ha appena registrato ricavi e utili annuali record. Il 23 marzo le azioni erano a 194,90 dollari. Ciò indica che gli investitori stanno ancora discutendo le prospettive di crescita e il posizionamento dell'azienda nel settore dell'intelligenza artificiale, non solo i suoi ultimi risultati.

Il più grande sviluppo recente è stato l'allocazione del capitale. Il 16 marzo Salesforce ha lanciato un riacquisto accelerato di azioni per 25 miliardi di dollari e ha dichiarato che la consegna iniziale è stata di circa 103 milioni di azioni. L'azienda aveva già prezzato 25 miliardi di dollari di obbligazioni senior l'11 marzo, quindi il mercato sta valutando i vantaggi di un riacquisto aggressivo rispetto a un maggiore carico di debito.

Allo stesso tempo, gli investitori sono ancora concentrati sui timori di un'interruzione dell'IA a livello di software. All'inizio dell'anno i titoli del software sono crollati perché gli investitori temevano che gli strumenti di intelligenza artificiale potessero mettere in crisi i modelli tradizionali di software aziendale, e Salesforce è stato uno dei nomi colpiti da questo calo. L'azienda è ancora considerata relativamente ben posizionata grazie ai dati proprietari dei clienti e all'integrazione aziendale.

L'azienda ha anche cercato di rafforzare questo messaggio con novità di prodotto e apparizioni pubbliche. Il 17 marzo Salesforce ha annunciato una nuova partnership con NVIDIA per portare Agentforce e i modelli NVIDIA nei flussi di lavoro aziendali, e il management ha mantenuto la sua visibilità attraverso gli eventi degli investitori e del settore questo mese. Il recente movimento del titolo non sembra quindi una reazione a un solo titolo e sembra piuttosto che il mercato stia ancora cercando di capire quanto l'intelligenza artificiale possa aiutare o danneggiare le valutazioni dei software.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per CRM (è gratuito) >>>.

Il titolo CRM è sottovalutato?

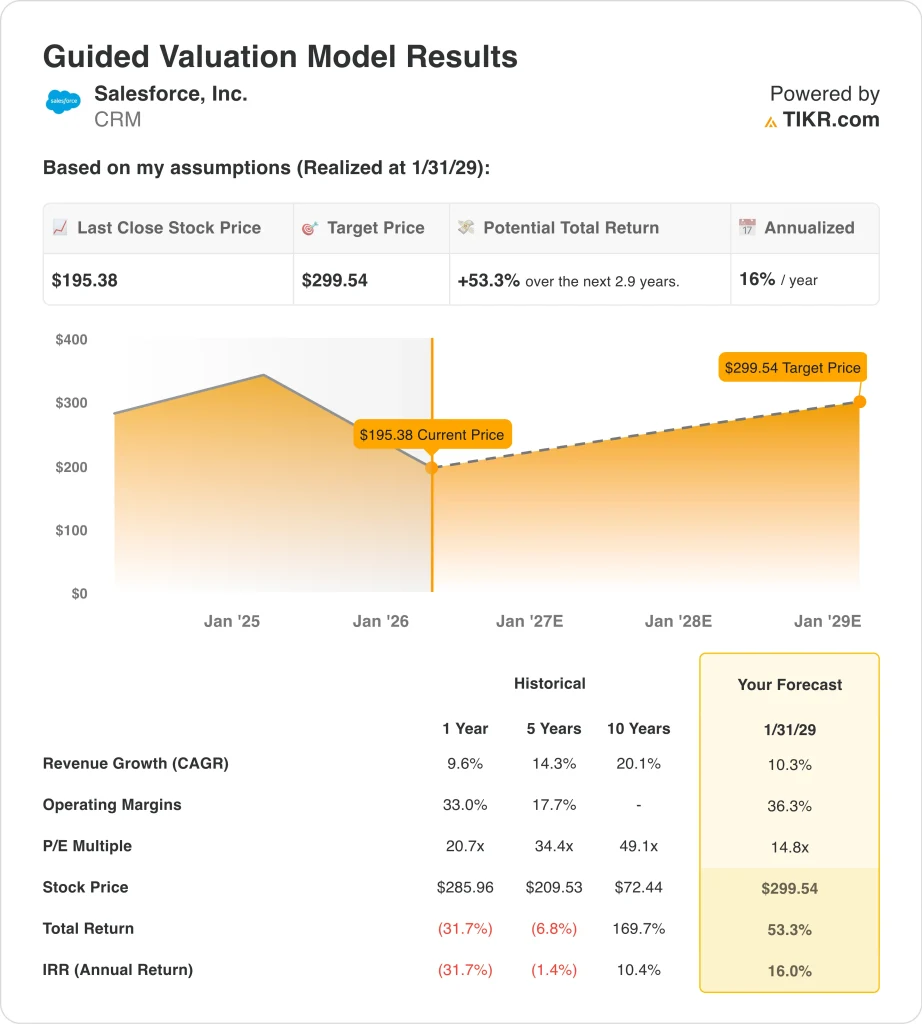

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 10,3%.

- Margini operativi: 36.3%

- Multiplo P/E di uscita: 14,8x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 299,54 dollari. Ciò implica un rendimento totale del 53,3% dall'attuale prezzo dell'azione di 195,38 dollari e un rendimento annualizzato del 16,0% nei prossimi 2,9 anni. Si tratta di forti rendimenti modello, ma dipendono ancora dal fatto che Salesforce sostenga i guadagni dei margini e la crescita costante.

L'attività sottostante si sta muovendo nella giusta direzione. Il fatturato dell'esercizio 2026 è salito del 10% a 41,5 miliardi di dollari, mentre il margine lordo ha raggiunto il 77,7% e il margine operativo è migliorato al 21,5%. Ciò dimostra che Salesforce può ancora espandere la redditività anche se la crescita si riduce rispetto agli anni precedenti.

Anche la generazione di cassa è una parte importante della valutazione. Il flusso di cassa libero ha raggiunto 14,4 miliardi di dollari nell'anno fiscale 2026 e il margine di flusso di cassa libero è stato del 34,7%, a sostegno di riacquisti, dividendi e investimenti continui. Questo livello di flusso di cassa è uno dei motivi principali per cui il management ha puntato su un ritorno di capitale aggressivo.

Tuttavia, il modello di valutazione non presuppone un'iper-crescita. La crescita dei ricavi è stimata al 10,3%, in linea con la recente performance dell'azienda. Il principale fattore di rialzo è l'espansione dei margini, che riflette la continua disciplina dei costi e la leva operativa.

Cosa guida il titolo in futuro?

La prossima mossa del titolo Salesforce dipenderà probabilmente dal fatto che l'intelligenza artificiale si trasformi in risultati aziendali misurabili. Gli investitori hanno già compreso la strategia dell'azienda in materia di AI, ma sono alla ricerca di prove che dimostrino che essa determina un aumento delle prenotazioni, un incremento delle transazioni o una crescita più rapida dei ricavi. Finché i risultati non saranno evidenti, il sentiment potrebbe rimanere contrastante.

I margini saranno importanti quanto la crescita. Il margine operativo di Salesforce ha raggiunto il 21,5% nell'anno fiscale 2026, mentre il modello di valutazione ipotizza il 36,3% entro il 2029. Una continua espansione dei margini sosterrebbe la crescita degli utili e giustificherebbe multipli di valutazione più elevati.

L'allocazione del capitale è un altro fattore importante. Il riacquisto accelerato di azioni per 25 miliardi di dollari potrebbe sostenere la crescita degli utili e ridurre il numero di azioni, ma il finanziamento del debito associato aggiunge un nuovo livello di controllo. Gli investitori osserveranno se l'equilibrio tra riacquisti e leva finanziaria rimarrà disciplinato.

Ci sono anche evidenti catalizzatori a breve termine. La società pagherà un dividendo di 0,44 dollari il 9 aprile e dovrebbe presentare i risultati del primo trimestre 2027 il 27 maggio. Questi eventi dovrebbero fornire informazioni aggiornate sull'andamento della domanda, sulla monetizzazione dell'intelligenza artificiale e sulla capacità di Salesforce di sostenere la sua combinazione di crescita e redditività.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Conviene investire in Salesforce, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando CRM, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare CRM insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Salesforce azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!